2020年一场前所未有的疫情灾难席卷全球,作为全球化分工最明确的半导体产业首当其冲,自2020年Q3开始的芯片缺货狂潮,一直持续到如今,让2021年的芯片下游市场处于缺货涨价停产的危机中,从基础物料到各类IC物料都存在库存消光、供应短缺、交期延后、排队生产的情况,甚至出现下游厂老板电话抢单,上游原厂董事长批条子放货、元器件代理商摇号抢货、原厂涨价函不停发、网红型号价格飙升、方案商断货、下游整机厂狂拉供应链.......全球半导体产业链更是喊出历史级别的缺货缺料!

在这些元器件之中,以汽车芯片为首的IC受灾最严重,特别是车规级别产品,由于ECU(电子控制单元)和ESP(电子稳定控制系统)内置的MCU严重短缺,车用MCU市场份额几乎全部由海外几大芯片原厂占据,交期延后数月,车用8位单片机暴涨甚至出现1美元1片还难求的情况,对全球汽车产业造成巨大损失,也让全球经济的复苏笼罩一层乌云。那么到底哪些物料经历过和正在经历缺货?下游厂商面对芯片危机的库存采购策略如何?预计这次历史性质的芯片缺货季将持续多久?实际上,芯片缺货危机的开始要从本土最大的Fabless公司说起...

一、安防芯片危机:一颗料暴涨7倍

实际上2020年6月国内疫情刚刚稳定,安防供应链就爆发了一次严重的芯片缺货危机,业内传出“3559A涨到3500RMB了!很快要断货了!我现在必须找到替代方案,否则盒子没法出了!”,当时,整个做安防边缘智能硬件方案的厂商都在为Hi3559A这颗料发愁。

之前,在边缘最高端的芯片3559A的市场价格正常在500RMB左右,在去年6月初起价格飙涨,对于成本敏感的厂商已经无法作为核心芯片去做整机产品了,而对于不在乎硬件成本的厂家,也要面对几个月后断货的境地。美方祭出的“芯片禁令”可以说是一切的起因,短时间内,台积电和中芯国际都无法给本土最大的Fabless公司芯片代工芯片。

图:Hi3559A,功耗3W,可无风扇散热

面临断货是一件确定的事情,大公司一般会提早做一年的备货,他们也更容易得到货源支持。而一些本身就通过代理商拿货没有得到直接支持又没有资金实力大量备货的小公司就捉襟见肘了。尤其对于用3559A芯片做边缘计算盒的厂商来说,基本是最快面临涨价与断货,因为盒子设备产品一般单个厂商出货量不大,对这家本土最大的Fabless公司来说,基本都属于小客户。

在美方的“芯片禁令”生效之前,3559A芯片是AI边缘计算盒市场的首选,这类安防盒子需要芯片拥有强大的视频解码能力和算力,来对4-16多路摄像头进行人脸识别的快速处理。3559A此前市场价格大概500RMB,做一个盒子产品搭配不同的内存、接口以及外壳设计,成本大概在2000-4000左右。硬件产品搭载软件公司的算法,组成云平台管理Paas或Saas系统,然后打包整体解决方案提供给终端用户,最后的产品会翻倍甚至有些特殊场景会以上万价格提供给终端用户。

此前,很多云端芯片厂商提供了类似16路甚至更多32路解码能力芯片,搭配更高算力,成本一般会远高于3559A,并且功耗较高,需要风扇散热,所以在整体4-16的边缘算市场还是3559A基本独占了边缘计算盒市场。

由于3559A芯片快速上涨到3500元一颗,方案商已无利润可言,而寒武纪得MLU220、比特大陆SM5价格高昂,算力强大但是解码能力比较弱,这类云端芯片只在32路等高端产品少量使用。截止目前,从安防市场来看,主要是采用地平线的旭日系列和瑞芯微的RK系列替代,瑞芯微最近几年转做AI解码,一般以单独的终端芯片出售给IDH和整机厂商,目前瑞芯微的方案能做到1500元以内,算力也增强不少,已经有安防厂商开始出货。

二、汽车芯片缺货乱像:失火、罢工、暴涨

安防芯片危机没过去多久,进入2020年Q3,受全球疫情影响,芯片供应链出现大量不稳定因素,由于快充需求和新能源需求爆发,国内多家MOSFET厂家陆续开始发布涨价10-20%,特别是高压MOSFET和AVX高端电容奇缺,车用IGBT也供应紧张,海外原厂交期都普遍超过了26周。随后不久,供应链传出ST的汽车用MCU、NXP的车用MCU、Microchip的车用MCU、Lumileds的汽车LED芯片等车用IC出现交期延长,原因是全球疫情的大爆发导致晶圆厂MCU产能投放占比降低,汽车零部件工厂部分MCU库存耗光,全球汽车产业特别是是新能源汽车出现复苏,原厂IC供应不上,全球汽车供应链开始面临缺货危机。

到2020年10月份,据日经报道,日本旭化成集团旗下从事半导体制造的旭化成微电子株式会社(简称:AKM)的LSI厂突发大火,持续91小时40分钟才被扑灭。大火过后,复工遥遥无期,供应链随即开始抢货模式,AKM一度传出"部分晶振型号上涨 22 倍" 的消息。经过一个多季度消化,截止目前,AKM的工厂还未复产,不过旭化成已经委托萨瑞的那珂8英寸工厂生产,物料价格已恢复稳定。

图:AKM的LSI厂突发大火 (截图自微博用户)

随后的11月份,ST(意法半导体)的欧洲的一处工厂员工因疫情加薪问题出现罢工,彻底引爆了全球车用MCU的缺货潮。据了解,意法半导体从曾经一块多美金订货,上调至1月中旬的七块多美金,涨幅高达7倍,同时宣布对2021年的MCU产品线涨价;同时来自IC代理厂商的消息,Microchip的2021年调价计划几乎覆盖全产品线,涨幅在5%-10%不等,部分产品涨超10%。

实际上,自从去年3月份以来,由于华为断供预先补充库存,拉货ST,市场上的ST单片机涨价声音一直不断,一天一个价格,如STM8S003这块网红料。一些非常通用的型号,如STM32F103RCT6,STM32F103VCT6从1.5涨到3.3美金,STM32F103C8T6从0.85涨到1.25美金,STM32F030K6T6从0.4涨到1.1美金,STM32F030C8T6从0.6美金涨到2.2美金,STM32F072CBT6从1.4涨到4.5美金等。ST的单片机价格涨幅为2-3倍,交期延长24-30周,不同产品系列影响程度不一。

图:STM中国峰会,ST还是特斯拉SiCMOSFET独家供应商,这是特斯拉除FSD外里最贵的半导体元件,比传统的IGBT贵大约2-3倍。ST也是Mobileye的EyeQ3/Q4独家供应商。

ST的MCU产品占据中国MCU市场超8%的份额,其中STM32和STM8系列主。STM32系列产品运用场景主要在物联网、工业控制、指纹识别等应用场景中。在STM32紧缺的时候,经典的STM8系列产品在一些电子产品、无线充等产品表现优秀,是不错的替代产品。除此之外,相较于STM32系列单片机,STM8更具价格优势。32位单片机虽然已经被逐步普及,但8位单片机仍拥有可观的市场(2019年为40%)。

另外,NXP收购飞思卡尔后,成为车用MCU市场的头名玩家,NXP的MCU早在去年12月就已经涨价,据供应链调查,目前,比较紧张的车用MCU反而是NXP的产品,如 i.MXRT1170 MCU型号。英飞凌和三星半导体拥有最多的产能,目前他们有余力提供不同型号的MCU进行替代。

图:英飞凌汽车IC产能充沛,目前在Villach正在新建一座新的12英寸晶圆厂

截止目前,除了ST和MicroChip涨价外,瑞萨和NXP(飞思卡尔)也发布了MCU涨价通知,部分厂商的车规MCU产品的价格上调了20%-30%。由于MCU价格逆转,国产厂商顺航也发布了涨价函。有业内人士表示,之前MCU都是降价货,现在成了香饽饽,一些比较大的代理商如贸泽,现在查一些MCU型号库存都没货了,真是从业十几年第一见到。

由于车用IC认证困难,国内厂商基本无法做到国产替代,国外原厂芯片涨价成本只能向下转移给国内车厂。据悉,国内只有比亚迪汽车不受车用MCU芯片影响,是因为比亚迪半导体从2007年进入MCU领域,最早开始研发的是工业级MCU。13年的发展,比亚迪有工业级通用MCU芯片、工业级三合一MCU芯片、车规级触控MCU芯片、车规级通用MCU芯片以及电池管理MCU芯片。除功率器件之外,这是比亚迪的又一突围。

其他车规级IC方面,受益于智能汽车发展,自动驾驶AI芯片国产厂商地平线已出货10W+,今年目标是百万级出货。国产MCU厂商近几年百花齐放,肯定将受益于此次危机,会有越来越多国产IC加速进入车规级市场。

三、缺货潮并未散去:芯片“通胀”来了

笼罩在汽车产业的MCU缺货潮并未散去,由于全球虚拟经济大崛起,TWS和CIS芯片和5G射频芯片和电源IC和智能AI芯片和矿机芯片抢了大量产能,全球芯片产能危机反而愈演愈烈,一场关于芯片的全球通胀来了。

近期消息显示,英伟达显卡芯片缺货,一块RTX 3080公版显卡定价5499元,而非公价格已经被炒至将近1万3元,PC芯片也开始缺货。

MLCC、TLCC滤波器等物料涨价,村田制作所的MLCC产品平均交期已超过112天,最长达到180天。

PCB、电阻、铝电、保险丝等基础器件交货紧张,NOR Falsh交货紧张,最便宜的LED芯片也出现了短暂涨价。

手机芯片也缺货,高通全系列物料交期延长至30周以上,CSR蓝牙音频芯片交付周期已达33周以上。

面板和面板驱动IC也涨价,IC设计厂提价,紫光展锐将消费电子产品线价格整体上调10%~20%。封测厂全线提价,晶原厂预计今年下半年提价4%。CIS芯片近期有所回跌。

MOSFET产品方面,英飞凌、安森美、安世等供应商的低压MOSFET产品价格稳定,高压MOSFET产品价格有调整趋势,供货周期普遍维持在15-30周之间,且交期也有延长趋势,而MOSFET的正常的供货周期一般在8周左右。

国内的功率半导体方面,国内fabless主要在华虹宏力、方正微电子、华润上华、中芯绍兴、上海先进等厂商做晶圆代工,但国内晶圆代工产能远不能满足市场需求,因此,国内厂商只能不断拓展韩国、台湾等地区的芯片代工供应渠道,部分厂商选择在台湾茂矽、和舰、韩国东部高科等厂商进行晶圆代工。

图:晶圆代工尺寸对应的芯片应用,汽车MCU成熟工艺制造

而国内MCU厂商方面,基本在中芯国际、华虹宏力等代工厂投片,而封测厂的产能比晶圆厂更加难排,因此,普遍面临产能紧缺的问题。国外方面,日企瑞萨电子新单多排到Q3,比如:89H12NT12G2ZCHLG, 89HT0832PZCBLG8型号。

据台媒报道,原厂向晶圆厂订单交货日期已跑到Q4,生产基础半导体器件的6英寸厂也已经满载到Q3,或持续一整年,并且业内存在很严重的恐慌性备货,部分订单约到2022年Q2。新的晶圆厂从建立到投入使用至少需要2年时间,包括设备到位及现场安装,技术工艺技术成熟。

截止目前,国内芯片厂商中仅少量企业以晶圆厂、封测厂产能紧张,原材料价格上涨等为由发出涨价通知,而大部分企业均处于观望状态,并不确定是否会有涨价,也有部分企业明确表示,为保客户,公司绝不涨价。

四、全球芯片产能阵眼,台积电不涨就稳了

全球半导体晶圆代工产能以三星为最,每月生产310万片占比14.7%;台积电(台湾积体电路,TSMC)以每月270万片的产能排名第二,占比13.1%。如果去除flash产能,台积电以200mm(8英寸)和300mm(12英寸)和150nn(6英寸以下)为主的代工产能占据全球53.7%份额,更是在5-3纳米先进制程上的产能一骑绝尘。

雄踞台湾半岛的台积电俨然已经成为全球半导体代工霸主,是全球半导体供应链的暴风眼,市值高达6265亿美元,折合人民币4万亿,是中国茅台酒厂市值的两倍。由于占比太高,全球芯片供给已经受到台积电工厂缺水断电的影响。台湾还处于多地震带,台积电大部分产能都集中在台湾本土,如果台湾地区发生强烈地震等自然灾害,全球供应链可能宕机。

图源自IC Insights

据IC Insights报告,2020年台积电每片晶圆营收为1634美元,创下历史新高,比第二名纯代工厂格罗方德高出66%。2020年,有16家年营收超过10亿美元IC设计厂排队采用台积电的先进工艺生产新产品,预计台积电2021年的资本开支将达到280亿美元,用于新增产能和先进制程研发,2022下半年量产3纳米。

据台媒报道,去年Q4开始的汽车缺芯危机已开始缓解,台积电已加急挤出部分产能生产车用IC,代工价格有所上调10%到20%,不过加急生产的汽车芯片优先供应欧美日客户,可能与大陆客户无缘。而据短缺区域来看,IHS认为,中国大陆的芯片供应中断程度最厉害,根据现有信息,中国市场第一季度的短缺可能接近25万辆,受影响的主要是一汽-大众、上汽大众、上汽通用和东风本田等汽车制造商。

虽然市场一直传出台湾代工巨头台积电和联电都提价计划的噪音,不过台积电一直在否认涨价传闻,台积电如果不大面积涨价代工费用,半导体市场将恢复平稳,受灾严重的MCU和部分基础物料也会恢复平稳。

图源自 IHS Markit 各晶圆尺寸产能占比,12英寸(300mm)一枝独秀

目前,除台积电在积极扩充常能外,中芯国际、联电等二线代工厂商首席执行官赵海军表示,中芯国际的8英寸厂将扩大到4.5万片每月。业内也认为缺货风波不会长期存在,车用IC大厂瑞萨电子最近在调研会上表示,并不会扩大8英寸厂产能,依旧会执行“轻”晶圆厂策略,将MCU品类交由台积电代工。

那么,国际MCU厂商都在执行“fab-light”(轻晶圆厂)策略,汽车芯片交期一再延长,这场车用MCU的缺货涨价将持续多久?

五、MCU真相:原厂38颗料掌控整个汽车产业链

MCU芯片无处不在,是这个世界应用最广泛的芯片,2020年出货将近235亿颗,到2023年MCU的出货将首次突破300亿颗每年。其中,汽车电子应用已经占据超过1/3的MCU市场,而汽车自动化、电动化、智能化、网联化正在推动着汽车电子行业快速发展,这将大幅拉动高集成度MCU器件的需求。

根据总线或数据暂存器的宽度,MCU可以被划分为4位、8位、16位、32位以及64位。其中,8位MCU工作频率在16-50MHz之间,强调简单效能和低成本应用。16位MCU,工作频率在24-100MHz之间。32位MCU工作频率大多在100-350MHz之间,其执行效能更佳,应用类型也相当多元,可说是MCU市场主流。

正是由于32位MCU出现并持续降价及8位MCU简单耐用又便宜的低价优势,夹在中间的16位MCU市场一直在被挤压,成为出货比例中最低的产品。目前,8位单片机是MCU市场的主力,而32位单片机则成为全球消费和工业电子产品的核心。

从全球来看,汽车电子是目前应用最为广泛的领域,目前MCU市场占比约为33%,工控及医疗领域排名第二,占比为25%。

从市场格局看,欧美、日本和中国台湾厂商通过早期技术先发优势主导着全球MCU市场,并形成三足鼎立之势。其中欧美、日本均以高端(32位)MCU产品为主,包括汽车电子、工业控制、计算机与网络等领域。而中国台湾企业则在消费电子、计算机与网络领域有较强竞争实力。

根据IHS Markit最新供应链报告显示,MCU的交付周期为26周或更长,供应链短缺可能至少会持续到今年Q3。MCU需要40mm以下的制程,而大部分IDM都把芯片生产外包给了台积电等代工厂,目前台积电TMSC生产出货量占所有汽车MCU约70%的市场份额,即便如此,车用IC还是只占台积电营收的2%。

图源自 IHS Markit 国际MCU厂商都在执行“fab-light”(轻晶圆厂)策略

数据还显示,MCU供应商排名前7位所占的份额就达到了98%,只有极少数的意法半导体保持了较高的垂直整合水平。车用MCU一直是8英寸厂生产,原厂都是上市公司,财务不允许投资成熟制程,近几年不断转向“fab-light”(轻晶圆厂)策略,原厂MCU排单最终都是去台积电催货。比如之前村田直接关闭低端MLCC工厂,利基型被动件出现大规模缺货。

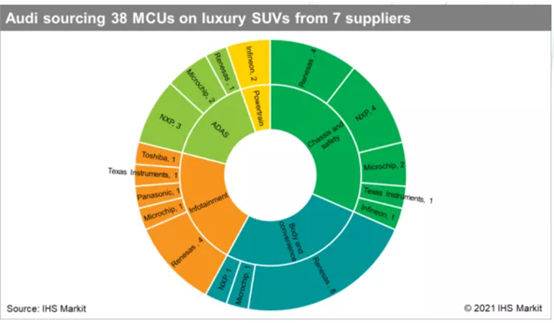

IHS的报告也揭示了车用MCU市场的现况,英飞凌等原厂的38颗MCU料掌控整个汽车产业链。通过对奥迪Q7和本田雅阁车用IC拆解,揭示了汽车整机厂采购对不同MCU供应商的广泛依赖。

相对于本田雅阁的MCU(7个供应商,20个MCU),奥迪Q7用了7个供应商的38个MCU。其中,动力域采用2枚英飞凌MCU;底盘和安全域使用4个瑞萨MCU、4个NXP MCU,2个Microchip、以及Texas和英飞凌各1个;ADAS和娱乐域这块,也用的很多。

图源自 IHS Markit

最后,IHS认为,由于供需失衡,这种不平衡导致MCU有10~15%的价格上涨是合理的,这种结果和生产线的停产,以及连续的产线开、关相比,影响将是有限的。不过,未来几个季度,合作将使所有车企和供应商都能获得一些MCU,这次危机将帮助提高车企和零部件供应商对供应链物料风险监控和管理。

目前,博世和英飞凌两座12英寸大厂将投入生产,ST的SiC生产线会扩产,预计2021年底车用IC紧缺现象将彻底缓解。

六、中国芯雄关漫道:先把MCU拿下

对于我国而言,MCU应用最为广泛的领域是消费电子,占据了36%的份额。此外,还有16%和14%分别来自于汽车电子和工控及医疗。我国MCU厂商在全球MCU市场中仍不存在太大竞争优势。得益于近年来家电等消费电子的发展,我国MCU本土厂商在8位MCU市场份额在2018年已经接近了50%,有着极强的实力。然而,16或32位MCU本土厂商真正仅有约20%的市场份额。也即是说我国在中高端MCU产品竞争方面不占任何优势。因此,我国MCU市场的发展未来仍有较大的提升空间。

图:国产MCU的领头羊兆易创新,部分产品已进入车规级

目前,我国的MCU企业超过40家,但真正能生产32位通用型MCU的企业屈指可数。除了兆易创新、灵动微电子、乐鑫科技之外,诸如华大半导体、航顺和致象尔微电子等,也是只有若干种通用MCU芯片。剩下其他像中颖电子、东波载体之类的MCU企业,主要生产应用于较为低端的4位和8位MCU产品。

显然,我国MCU不论是市场份额还是技术先进性,现在都无法和外资厂商相比较。

因此,想跳出8位MCU、低端产品和解决方案的困境,还需要本土厂商踏踏实实服务好客户服务好市场,积极研发32位MCU,进军中高端产品和发展通用性芯片才行。

七、缺货涨价潮下的供应链采购策略

作为采购商,元器件涨价缺货压力是非常之巨大的,可能很多采购都被一天一个价逼疯了。所以作为采购商,必须考虑供应及需求情况,找一些替代料先度过危机,现阶段已有许多厂商发出扩产计划,上游的硅晶圆缺货涨价、短期未扩产等情况也对器件的产出带来影响,此外原厂的市场策略带来产品调配变化也将是重要因素,那么在需求激增的情况下,供需不平衡或将维持,供应链各方应当站在所处行业、需求、上游变化等角度综合权衡,提前准备,灵活应对。

对有实力的代理商而言,靠炒货、囤货捞一把是不现实的,因为伤害了客户的分销商是很难做大做强的。其实,分销商应在缺货时有更快速的反应能力,涨价是任何正常的市场不可避免的,给客户推荐一些替代方案,掌握每个原厂的同类产品的产能情况,预测物料的紧张程度等,在客户群中找到自己的蓝海,这样才能保持足够的利润在原厂的束缚之外长期生存。

八、最后分享:全球主流单片机制造商

欧美地区

1、Freescale+NXP(飞思卡尔+恩智浦):荷兰,主要提供16位、32位MCU。应用范围:汽车电子、LED和普通照明、医疗保健、多媒体融合、家电和电动工具、楼宇自动化技术电机控制、电源和功率转换器、能源和智能电网、自动化、计算机与通信基础设施。

NXP有5座8英寸晶圆厂,1座位于新加坡,与台积电合资,持股比例61.2%。其余4座都位于美国,收购飞思卡尔带来的资产。

2、Microchip+Atmel(微芯科技+爱特梅尔):美国,主要提供16位、32位MCU。应用范围:汽车电子、工业用、电机控制、汽车、楼宇自动化、家用电器、家庭娱乐、工业自动化、照明、物联网、智能能源、移动电子设备、计算机外设。

3、Cypress+Spansion(赛普拉斯+飞索半导体):美国,主要提供8位、16位、32位MCU。应用范围:汽车电子、家用电器、医疗、消费类电子、通信与电信、工业、无线。

4、ADI(亚德诺半导体):美国,主要提供8位、16位、32位MCU。应用范围:航空航天与国防、汽车应用 、楼宇技术 、通信 、消费电子 、能源 、医疗保健 、仪器仪表和测量 、电机、工业自动化 、安防。

5、Infineon(英飞凌):德国,主要提供16位、32位MCU。应用范围:汽车电子、消费电子、工程、商用和农用车辆、数据处理、电动交通、工业应用、医疗设备、移动设备、电机控制与驱动、电源、面向摩托车电动自行车与小型电动车、智能电网、照明、太阳能系统解决方案、风能系统解决方案。

英飞凌主要制造基地包括马来西亚Kulim(8英寸厂)、Penang(8英寸厂),德国德累斯顿(8英寸和12英寸厂)、Regensburg(8英寸厂),美国奥斯汀(8英寸,来自Cypress)、Temecula(6英寸,来自IR,计划于2021年9月关闭)。奥地利的Villach拥有1座6英寸,一座8英寸,一座12英寸厂。

6、ST Microelectronics(意法半导体):意大利/法国,主要提供32位MCU。应用范围:LED和普通照明、交通运输、医疗保健、多媒体融合、家电和电动工具、楼宇自动化技术电机控制、电源和功率转换器、能源和智能电网、自动化、计算机与通信基础设施。

ST拥有7座8英寸厂,3座6英寸厂,1座12英寸厂,产能充足。

7、Qualcomm(高通):美国,主要提供16位,32位MCU。应用范围:智能手机、平板电脑、无线调制解调器。

8、Texas Instruments(德州仪器):美国,主要提供16位、32位MCU。应用范围:汽车电子、消费电子、医疗设备、移动设备、通信。

德州仪器拥有两座12英寸晶圆厂,8座8英寸晶圆厂,2座6英寸厂(将在2021年关闭)。

9、Maxim(美信):美国,主要提供32位MCU。应用范围:汽车电子、消费电子、工业应用、安防。

日韩地区

1、Renesas(瑞萨):日本,主要提供16位、32位MCU。应用范围:电脑及外设、消费类电子、健康医疗电子、汽车电子、工业、通信。

瑞萨自2011年以来一直减少自有晶圆厂产能,2011年5月出售位于美国加州Roseville的生产线给TELEFUNKEN;2012年将津轻生产设施出售给富士电机;2014年出售位于山形县300mm给索尼;2014年关闭位于群马县的powerMOS产线;2014年关闭位于山口县的产线;2016年出售滋贺县的产线给罗姆;2017年3月出售山形县生产线给TDK;2018年5月关闭位于高知的产线;2019年2月出售滋贺GaAs生产线设备给中国公司。

2、Toshiba(东芝):日本,主要提供16位、32位MCU。应用范围:汽车电子、工业用、电机控制、无线通信、移动电话、电脑与周边设备、影像及音视频、消费类(家电)、LED照明、安全、电源管理、娱乐设备。

3、Fujitsu(富士通):日本,主要提供32位MCU。应用范围:汽车、医疗、机械,家电。

4、Samsung Electronics(三星电子):韩国,主要提供16位、32位MCU。应用范围:汽车电子、工业用、电机控制、汽车、楼宇自动化、家用电器、家庭娱乐、工业自动化、照明、物联网、智能能源、移动电子设备、计算机外设。

中国台湾地区

1、宏晶科技:台湾,主要提供32位MCU。应用范围:通信、工业控制、信息家电、语音。

2、盛群半导体:台湾,主要提供8位、32位MCU。应用范围:消费电子、LED照明等。

3、凌阳科技:台湾,主要提供8位、16位MCU。应用范围:家庭影音。

4、中颖电子:台湾,主要提供4位、8位MCU。应用范围:充电器、移动电源、家电、工业控制。

5、松翰科技:台湾,主要提供8位、32位MCU。应用范围:摇控器、智能型充电器、大小系统、电子秤、耳温枪、血压计、胎压计、各类量测及健康器材。

6、华邦电子:台湾,主要提供8位、16位MCU。应用范围:车用电子、工业电子、网络、计算机、消费电子、物联网。

7、十速科技:台湾,主要提供4位、8位、51位MCU。应用范围:遥控器、小家电。

8、佑华微电子:台湾,主要提供4位、8位MCU。应用范围:录音集成电路产品、消费电子、家用产品。

9、应广科技单片机:台湾,主要提供4位、8位MCU。应用范围:机械、自动化、家电、机器人。

10、义隆电子:台湾,主要提供8位、16位MCU。应用范围:消费电子、电脑、智能手机。

中国大陆地区

1、希格玛微电子:主要提供32位MCU,应用范围:电信、制造、能源、交通、电力等。

2、珠海欧比特:主要提供32位MCU,应用范围:航空航天:星箭站船、飞行器;高端工控:嵌入式计算机;舰船控制、工业控制、电力设备、环境监控。

3、兆易创新:主要提供32位MCU,应用范围:工业自动化、人机界面、电机控制、安防监控、智能家居、物联网。

4、晟矽微电子:主要提供8位、32位MCU,应用范围:小家电、消费类电子、遥控器、鼠标、锂电池、数码产品、汽车电子、医疗仪器及计量、玩具、工业控制、智能家居及安防等领域。

5、芯海科技:主要提供16、32位MCU,应用范围:仪器仪表、物联网、消费电子、家电、汽车电子。

6、联华集成电路:主要提供8位、16位MCU,应用范围:消费电子、白色家电、工业控制、通信设备、汽车电子、计算机。

7、珠海建荣:主要提供8位MCU,应用范围:家用电器 、移动电源。

8、炬芯科技:主要提供8位至32位MCU,应用范围:平板电脑、智能家居、多媒体、蓝牙、wifi音频。

9、爱思科微电子:主要提供8位、16位MCU,应用范围:消费类芯片、通讯类芯片、信息类芯片、家电。

10、华芯微电子:主要提供8位、4位MCU,应用范围:卫星接收器、手机充电器、万年历、多合一遥控器。

11、上海贝岭(华大半导体控股):主要提供8位、16位、32位MCU,应用范围:计算机周边、HDTV、电源管理、小家电、数字家电。

12、海尔集成电路:主要提供14位、15位、16位MCU,应用范围:消费电子、汽车电子、工业、智能仪表。

13、北京君正:主要提供32位MCU,应用范围:可穿戴式设备、物联网、智能家电、汽车、费类电子、平板电脑。

14、中微半导体:主要提供8位MCU,应用范围:智能家电、汽车电子、安防监控、LED照明及景观、智能玩具、智能家居、消费类电子。

15、神州龙芯集成电路:主要提供32位MCU,应用范围:电力监控、智能电网、工业数字控制、物联网、智能家居、数据监控。

16、紫光微电子:主要提供8位、16位MCU,应用范围:智能家电。

17、时代民芯:主要提供32位MCU,应用范围:汽车导航、交通监控、渔船监管、电力电信网络。

18、华润矽科微电子(华润微旗下公司):主要提供8位、16位MCU,应用范围:消费电子、工业控制、家电。

19、国芯科技:主要提供32位MCU,应用范围:信息安全领域 、办公自动化领域、通讯网络领域、 信息安全领域。

20、中天微:主要提供32位MCU,应用范围:智能手机、数字电视、机顶盒、汽车电子、GPS、电子阅读器、打印机。

21、华润微电子:主要提供8位、16位MCU,应用范围:家电,消费类电子、工业自动化控制的通用控制电路。

22、中颖电子:主要提供4位、8位、16位、32位MCU,应用范围:家电、电机。

23、灵动微电子:主要提供32位,应用范围:电机控制、蓝牙控制、高清显示、无线充、无人机、微型打印机、智能标签、电子烟、LED点阵屏等。

24、新唐科技:主要提供8位MCU,应用范围:照明、物联网等。

25、东软载波:主要提供8位、32位MCU,应用范围:家电、智能家居、仪器仪表、液晶面板控制器、工业控制等。

26、贝特莱:主要提供32位MCU,应用范围:智能家居、工业控制以及消费类产品领域。

27、笙泉科技:主要提供8位MCU,应用范围:车用、教育、工控、医疗等中小型显示面板。

28、航顺芯片:主要提供8位、32位MCU,应用范围:汽车、物联网等。

29、复旦微电子:主要提供16位、32位MCU,应用范围:智能电表、智能门锁等。

30、华大半导体:主要提供8位、16位、32位MCU,应用范围:工业控制、智能制造、智慧生活及物联网等。

31、赛腾微电子:主要产品面向汽车、工业应用的8位,32位MCU及配套模拟功率类芯片。

32、杰发科技:主要产品AC781X系列32位车规MCU、AC7801x系列32位车规MCU,车规AEC-Q100 Grade1认证通过、零失效、超强ESD防护、恶劣环境抗干扰能力等。

33、芯旺微电子:混合信号超低功耗工业/车规级高可靠性MCU/DSP芯片、高性能低功耗智能门锁mSOC、电机/电源/电池/射频SOC。

感谢阅读:请关注国际电子商情,获取更多芯片原厂、渠道、供应链信息。

*本文为作者投稿

*国际电子商情对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。