2021年全球及我国半导体产业发展趋势展望(下)

本文将从产业总体情况、区域格局、供应链和产能供给、主要产品和市场、政策与投资并购等五方面,对2021年全球及我国半导体产业发展情况做一展望和预判

每年年末的预测已经越来越难写,尤其是回望2020年所发生的一切,再对比2019年底的一些预测分析,发现全球半导体产业发展受国际宏观政经形势影响越来越大,导致频频出现无法预见的“黑天鹅”现象,这给每年的展望和预判带来了极大的难度。

2020年新冠肺炎导致许多国家陷入深度衰退,上半年由于市场需求和供应、以及国际物流和贸易基本中断,给全球半导体产业带来不小打击,增长规模持续收缩。而下半年随着经济复苏的步伐逐渐加快,加之华为在被切断全球合作网络之前的囤货因素,为全球半导体的恢复性增长提供了强大动力。

预计2020全年半导体产业依旧能维系1%-5%的正增长,而由于对未来一年国际政经环境、供应链合作以及新冠疫情的更为正面的预期,业界普遍也对2021年的全球半导体产业发展前景更为乐观。

这里将从产业总体情况、区域格局、供应链和产能供给、主要产品和市场、政策与投资并购等五方面,对2021年全球及我国半导体产业发展情况做一展望和预判,因字数限制和阅读体验,这里先发布上篇前五个趋势分析:

本内容接《2021年全球及我国半导体产业发展趋势展望(上)》

(六)汽车,工业领域迎来报复性反弹,5G加速发展,服务器和数据中心市场增速放缓。

2020年全球半导体在通信、汽车、工业、消费电子、数据中心/服务器等几大应用市场方面,预计只有数据中心/服务器市场的增长率一枝独秀,达到超过10%的增速,消费电子紧随其后是8%左右的增速,而通信几乎未获增长,汽车、工业是负增长。

但从2020年四季度的大企业业绩指引来看,汽车、工业市场正在加速恢复,预计2021年全球汽车、工业半导体的市场可能迎来20%以上的V型反弹增长,5G将继续提升全球渗透率,带动全球半导体在通信市场有预期超过15%的增长。而服务器和数据中心市场相比2020年的爆发式增长则有所减缓,但也仍能维持5%左右的稳步发展。另外在一些细分产品方面,存储器尤其是DRAM在2021年的表现是可以期待的,而2020年市场增长不好的光电器件、传感器方面,也受益于汽车、工业、消费电子市场的复苏而呈现较高增长。

其他重点需要关注的产品还包括RF FEM、据国际一家知名机构监测的五十多大类半导体产品信息,预计2021年能获得正增长的接近五十种,而2020年预期仅有20类产品实现增长,因此可以看出2021年市场对各类产品的需求可以保持持续性的旺盛。

(七)新技术落地商用进程加快,“苹果系技术”赛道需要持续关注。

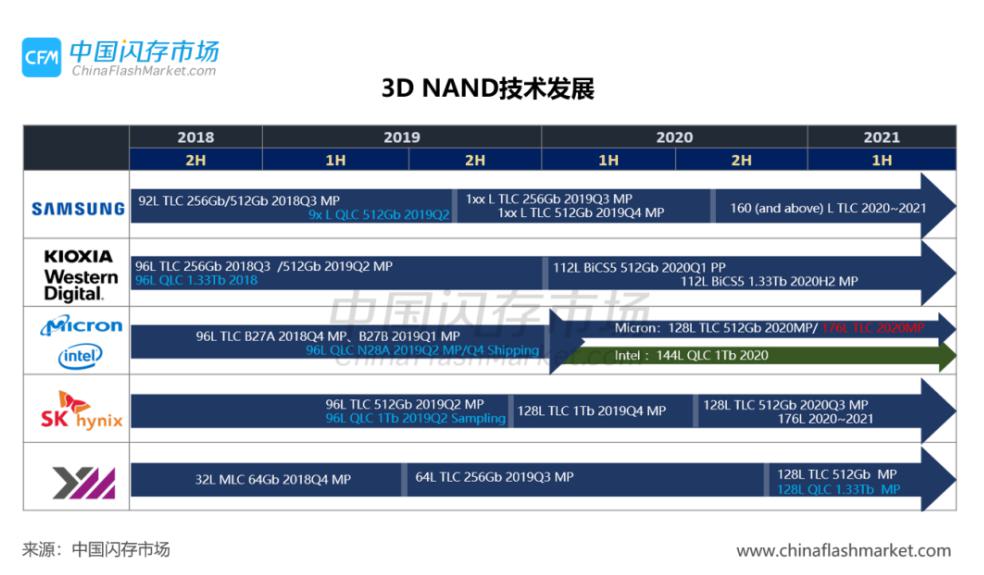

2021年将会是技术创新迭代加快,新兴技术迸发涌现的一年。先进工艺上可以看到3nm GAA工艺量产,存储器方面DDR5内存芯片、3D NAND 1XX层都规模化放量,国际上各大NAND厂商(包括中国大陆)都将突破实现1XX层以上的3D NAND关键技术。新技术方面,新型自旋转移转矩磁阻存储器(STT-MRAM) 的落地商用进程明显,为高性能嵌入式应用提供了一个更有吸引力的选择。

基于芯粒(chiplet)的模块化设计方法,以RISC-V为代表的开放指令集及其相应的开源SoC芯片设计等创新的设计范式会被更多企业选择,尤其是致力于自研芯片的国内外互联网及系统厂商,应用于更多的计算和数据处理场景。

国内半导体市场另外要特别关注苹果产品衍生出来的新技术市场,例如TWS、dToF、UWB、无线充电等,也可以关注传感器、POWER、显示光学/声学等领域、有望出现接近甚至超过手机相关芯片同体量规模的现象级“爆款”芯片赛道。在化合物半导体方面,GaN快充仍会进一步放量,更有望从消费类进入工业、数据中心及电信电源应用中,直接挑战部分硅基PMIC市场。尽管2020年围绕SiC、GaN的产能投资已经不断攀升,2021年对SiC衬底及外延、GaN器件、GaAs RF的投资仍能保持热度。

(八)多起重大并购受各国反垄断审批因素影响结果受持续关注,2021年可能是全球半导体并购“小”年。

2020年下半年官宣了几起重大并购,使得2020年全年的半导体收并购总交易额迅速上升到1200亿美金(包括最新宣布的环球晶圆拟54亿美元收购Siltronic AG),成为半导体并购历史上交易规模的最大年份。由于这几起并购均属于行业头部企业之间的整合,业界影响力较大,尤其是英伟达收购ARM、AMD收购赛灵思的交易都和拜登当选后中美关系走向高度相关,因此应该会至少最早在2021年才会有部分交易审批结果尘埃落定。

预计SK海力士收购英特尔的NAND 闪存芯片业务、Marvell收购Inphi可能会有更快的审批进展。促成2020年多起重大并购的主要因素之一是美国股市今年4月以后大幅上涨(纳斯达克指数在不到5个月的时间里从6600点涨到12000,涨幅接近一倍,当前的纳斯达克指数市盈率已经达到71倍,估值泡沫已经非常大),股价高、利率低的外部环境促进了并购交易的连续出现,而2021年拜登上任后很可能采取财政扩张政策导致利率上升,这将会刺破美股的估值泡沫,造成股票下跌,因此有可能会使得美国企业在2021年减少收并购的操作,但也不排除仍出现某些细分领域行业龙头之间的并购整合,例如RF、模拟等领域。

SEMI预计2021年全球半导体设备市场将达到700亿元

预计2021年全球半导体领域的并购会以欧洲、亚太企业为主导,在半导体设备及材料、汽车半导体、MEMS及光电器件方面有可能会有较为引起关注的收购。

(九)创业板、科创板对半导体板块的热度将有所降温,超过60%的细分领域都会出现至少一家上市公司。

2020年科创板持续助推国内半导体行业发展。目前所有科创板上市的半导体企业市值总额占据科创板总市值的40%左右,可以说是表现最为亮眼的板块之一。据云岫资本的数据,在科创板退出红利吸引下,2020年全年国内半导体领域一级市场股权投资的总额可能会超过1000亿,达到2019年全年总额的3倍,涉足半导体投资的基金数量也超过千家。

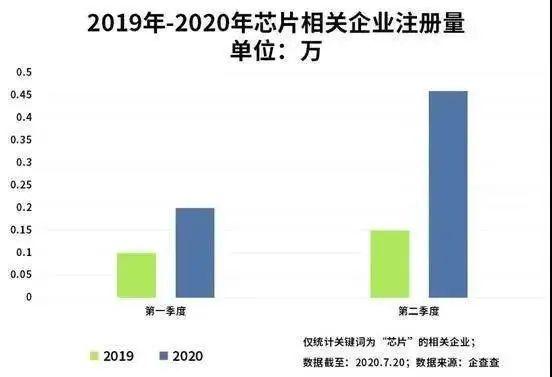

企查查数据显示,我国芯片相关企业的数量在2020年年上半年增长迅速。

而2021年将有更多的半导体企业规划上市进程,预计超过60%的半导体细分领域都会出现至少一家上市公司。资本涌进进一步刺激了全民创芯的热潮,在射频、MCU、蓝牙/WIFI、存储器主控、MEMS、OLED驱动IC、无线充电芯片等消费类领域都出现了创业扎堆的现象,而在GPU、EDA、FPGA、光刻胶、半导体设备这些极其挑战的“卡脖子”领域,也频频出现新的创业团队。随着创业板、科创板半导体企业数量增多,估值溢价空间缩小,预计2021年一级市场热度可能会降温,细分赛道创业企业会在现金流、供应链上遭遇挑战。部分领域头部企业上市后会加大资源整合和产业链延拓方面的动作,设计公司投资建厂转型IDM、进行海外优质资产的收购,投资/收购国内同行业创业团队、高级别人事变动等事件时有发生。

(十)新政策进入落地阶段,项目暴雷仍有发生但区域性的低水平重复建设有所缓和

2020年集成电路产业新8号文发布,按照时间进度2021年将出台实施细则,明确政策实施标准和条件、实施方式等,全面进入政策落地阶段。2021年还会实质性推进集成电路一级学科建设,加速深化集成电路人才培养改革,会有更多高校分批次获准建设国家集成电路产教融合创新平台,同时更多企业会加大与高校院所在产教融合人才培养及产学研方面的合作。大基金二期在2020年主要投向代工和存储器制造,设计方面的投资标主要集中在上海、北京等一线城市,预计在2021年会加快覆盖更多地域和更多产业链环节上的投资,地域上增加中西部和珠三角地区的投资,产业链环节上会投资到半导体设备、材料及EDA等基础支撑环节。

2020年芯片项目烂尾现象引起社会关注,2021年仍会出现暴雷的半导体项目,或者地方财政承压而被政府主动断粮的项目,但总体上会在可控的范围内发生,区域性的低水平重复建设有所缓和。

总体而言,我对2021年的展望保持在乐观的基调上,但目前国内半导体领域的发展态势也并不是完全没有隐忧。半导体这个行业归根结底是基础性行业,是需要踏实、低调、务实、高效发展的。希望2021年无论国际政治经济形势如何变化,国内的半导体产业可以放下浮夸浮躁,重拾初心,砥砺前行。

以上,共勉。

T e c h S u g a r

作者介绍:朱晶,北京国际工程咨询有限公司,高级经济师,兼任北京半导体行业协会副秘书长。

更多精彩

电动汽车电池剩余电量不准惹的祸 里程焦虑如何拯救?

【典型新旧造车势力大盘点】彩虹总现风雨后 当把新桃换旧符

自动驾驶方案的安全风险及化解之道

优化衬底助推第三代半导体实现汽车创新

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。