中国大陆正是全球芯片采购和消费需求最旺盛的地区,在Fabless跑出海思,在FAB有中芯国际提速,而在IDM领域中国本土力量也正在快速崛起。

而除MCU外,最大的重灾区就是功率分立器件,这此次功率器件缺货大潮让还徘徊在亏损边缘徘徊的杭州一家IDM老厂漂亮翻身……

全球芯片荒,中国IDM崛起

全球芯片产能出现真空,除MCU外,最大的重灾区就是功率半导体,其中以MOSFET(6-8英寸生产)、IPMPMIC(5-6英寸生产)以及和二、三级管和IGBT(8-12英寸生产)等控制电流电压的功率器件为甚。

数据显示,2021年功率器件市场规模将达到450亿美元,在此之前,功率半导体市场一直由英飞凌、安森美、TI等海外IDM原厂把控产能。

随着英飞凌收购IR、安森美并购飞兆,功率半导体市场玩家数量来越来越少,原厂并购整合产品线,比如瑞萨已彻底退出了中低压MOSFET管市场,ST也关闭了新加坡最大的6英寸线改组8英寸线,相关产能剧减。

叠加受疫情影响,海外小厂纷纷倒闭,带来的市场份额真空高达1000亿人民币,全球功率半导体新增产能方面,中国IDM将受益匪浅。

图源自IC Insights

根据IC Insights发布的最新2020年晶圆代工产能数据显示,在较小尺寸(≤150mm)产能上,中国本土厂商华润微(CR Micro)和士兰微(Silan)分别排名第一和第二,他们都拥有非常大的150mm晶圆厂,主要用于生产模拟/混合信号IC、功率器件和分立半导体。之后3-10名分别是Nuvoton、安森美、意法半导体、德州仪器、Rohm+LAPIS Semiconductor、东芝、Diodes和台积电。

华润微和士兰微也是中国目前最大的两家IDM厂商,其中8英寸的订单单价为2100元,5-6英寸的订单单价在700-1000元之间,截至止目前,国内IDM厂商发布的数据都是满产满销状态,产能饱和,2月份春节大部分产线依然开工。

中国两家最大的IDM厂商中,华润微拥有两条8英寸线位于重庆,并且拥有三条6英寸线,目前正在新建一条12英寸线,8英寸产能达到6.2万片每月。士兰微拥有一条8英寸线,同时在扩产8英寸线产能,另外一条12英寸线已经投产,另外一条12英寸线已经立项建设。

位于杭州的士兰微作为国内最资深的老牌IDM厂商,目前5-6英寸月生产21万片,8英寸产能为6.5万片/月,年底扩建为8-9万片/月 ,12英寸线已在2020年12月份开始量产,规划产能为4万片/月,2021年就可以达产1万片/月,折合成8英寸为1.5万片/月。

市场数据显示,随着全球新能源和5G集团的快速发展,功率半导体的高景气将持续数年,士兰微后续产能全部稳定达产后,在今年年底8英寸产能可超10万片的规模,士兰微将告别巨亏模式,利润将到达10亿以上,中国IDM厂商的实力在2021年将不可小觑。

不过,受LED驱动IC拖累和巨额晶圆厂折旧影响,还在亏损边缘徘徊的士兰微,这次真的能凭借功率器件翻身?

LED芯片拖累,败走乐山无线

创建于1997年的士兰微,前身是集成电路老国企厂绍兴华越微电子,公司创始人陈向东、范伟宏、郑少波、江忠永、罗华兵、宋卫权、陈国华在当时被称为的“士兰七君子”。士兰微于2001年设立士兰集成,建设一条5-6英寸兼容晶圆产线,进入集成电路制造领域,建立IDM的业务模式。

在坚持IDM模式15年后,士兰微第一条8英寸晶圆产线于2017年投产,该条产线也是我国第一条由民营企业投资建设的8英寸晶圆制造线。第一条12英寸晶圆产线于2020年底投产,该条产线也是继华虹半导体Fab 7之后国内第二条投产的12英寸功率半导体晶圆产线。

经过在20余年的发展,士兰微目前已形成器件(主要为功率半导体器件MOSFET、IGBT、二极管等产品)、集成电路(主要包括IPM、MCU、MEMS传感器、电源管理芯片、数字音视频电路等)、LED芯片及外延片等业务板块,是国内产品线最为齐全的半导体IDM厂商,成为本土集成电路设计十大企业之一。

其实,在投建第一条8英寸线之前,士兰微最大的营收来自旗下的美卡乐的LED芯片,美卡乐LED驱动芯片在中国灯都佛山和中山都有很高的知名度。不过,LED芯片毛利率低,竞争剧烈,消费费用巨大,士兰微需要大量投入经费研发功率器件,一直处于亏损边缘。

图:来自士兰微官网

不过,随着士兰微在功率半导体和MEMS传感器领域的突破,以及国家对芯片产业的扶持,士兰微在2017年迎来转机。在设立12英寸生成线之前,士兰微有过一次流产的并购计划,收购中国西部功率器件制造巨头四川乐山无线(LRC),组建中国的功率分立器件航母。

乐山无线创建于1970年,是与美国原厂安森美合资成立的分立器件制造商,制造基地主要包括:成都先进功率半导体、乐山-菲尼克斯、桥式器件生产线、塑封器件生产线、玻封器件生产线、半导体芯片制造分厂、成都蜀芯、乐山飞舸模具。LRC主要能力在于半导体分立器件的封装,安森美的技术和分销渠道。

如果士兰微并购乐山无线,将成为中国首家打通设计-制造-封装的完整的IDM厂商,当时士兰微非常看重这次并购,不惜以现金购买资产,可惜由于LRC控股股东过于分散,无法在短时间内完成收购,最后功败垂成。

目前,士兰微大型代理商有新晔电子、淇诺实业、海默科技等。

押注功率器件,IPM模块出货千万

虽然并购LRC失败,士兰微8英寸线的投产,以及多年在IDM路线上的坚持,终于迎来收获。士兰微在5英寸和6英寸厂的长期运营,以及8英寸厂的量产给了士兰微巨大信心。逐渐放弃LED中低端市场,转向LED驱动IC高端市场,比如SD680X系列料就稳稳占据国内LED灯芯模块。同时,在2018年联合厦门政府规划两条12英寸生成线。

功率器件已经占据士兰微营收的50%,MCU/逻辑器件占据30%,LED只剩10%,其中IPM和MOSFET都有望贡献10亿营收,IGBT有所突破出货超亿元。

IPM模块方面,士兰微的IPM模块技术领先,已大规模供应国内一线家电厂商,销量保持快速增长。IPM模块即智能功率模块,一种将功率器件、驱动电路、完整的保护电路等集成在一起的半导体模块,主要应用于家电,是变频白色家电的核心电子元器件。

实际上,士兰微在2007年开始就进行了高压驱动电路HVIC设计,2010年开始高压功率模块IPM封装,2012年IPM产品开始在白电工业领域推广,在短短几年内获得快速发展。2016年,公司IPM产品已开始被海信、海尔、长虹、美的、格力等国内知名品牌家电厂商大量采用并合作开发,当年销量达约100万颗,并在随后的多年内保持年均100%左右的增速,至2020年,销售超过1200万个IPM模块,在国产品牌中销量领先。

在MOSFET管方面,士兰微目前占据国内4%左右的市场,特别是在中低端MOSFET管,同时拥有沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅功率MOSFET,由于海外原厂逐渐退出MOSFET管的竞争,更多的市场份额让出给国内厂商。由于中低端MOSFET管主要受原材料成本上,对成本控制非常敏感,目前因由于上游材料人工费用的上涨,士兰微已于去年12月官方调涨产品线价格20%。

PMIC电源管理IC方面,由于快充和电源类产品的快速爆发,业内表示PMIC订单毛利率已经超过MOSFET管,IPM模块由于需求旺盛,订单利润也非常丰厚。

IGBT方面,士兰微的IGBT单管及模块产品均已实现规模销售。其中IGBT单管较完善地覆盖600V/650/1200/1350V等中低压电压等级;另有650V/750V IGBT模块应用于新能源汽车领域,1200V IGBT模块应用于电焊机、电机逆变器、变频器等工业应用。

其自研芯片的电动汽车主电机驱动模块已在2020上半年通过部分客户测试,并接获小批量订单。由此公司成为国内为数不多能够供应车规主驱IGBT模块的厂家之一,有望受益未来全球新能源汽车销量快速增长带来的发展契机。

据悉业内人士爆料,士兰微的IGBT出货量最大的竟然是矿机设备!!单价比国外产品便宜20-40%!!

购入离子注入机,12英寸产第七代IGBT

IGBT是能源变换与传输的核心器件,俗称电力电子装置的“CPU”,作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。

IGBT主要是通过正面和背面双极的开关来控制高频率的电流来稳定电压。在IGBT市场,英飞凌、三菱、富士电机、安森美、瑞士ABB等占据了全球超过70%的市场份额,国产虽然能够量产,不过性能和稳定性不够,占据极少的市场,最先进的第七代IGBT更是目前只有英飞凌能够大批量的稳定供货12英寸的IGBT,特别是光伏用IBGT,对高频开发要求非常高,只能采购海外原厂料。

来源:国际电子商情

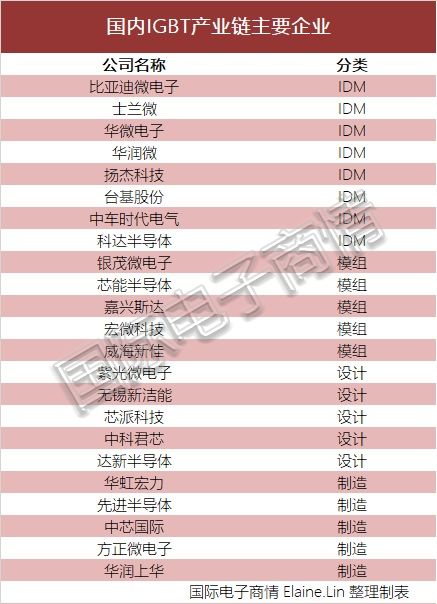

IGBT对制造工艺要求非常高,目前国内比亚迪半导体、宏微电子、士兰微、斯达+华虹、中车时代是国内少数几个能够量产IGBT的厂商。据悉,华为在光伏和5G和新能车上需要大量用到IGBT模块,也已经参与到第七代IGBT的研发。

国内IGBT起步于2005年,正在研发12英寸IGBT生成工艺的是华虹,联合斯达半导体的IGBT团队,不过受困于减薄、,背面高能离子注入会让晶圆发生严重的翘曲,目前还未有能够生成12英寸IGBT的消息传出。

据悉,士兰微在IGBT上的研发上早有布局,汽车方面已经供货宇通,早在几年前都投资8000万元购入一台离子注入机攻克IGBT关键技术,目前已在士兰微的12英寸厂开始流片,期待国产第七代IGBT技术的量产突破。

另外,比亚迪半导体也在研发第七代IBGT模块。不过,除了IGBT模块,功率半导体的下一个战场会是新材料SIC。

全球功率芯片竞赛,原厂一览

海外:英飞凌、安森美、瑞萨、意法半导体、东芝、Vishay、AOS(Alpha & Omega Semiconductor)、恩智浦、IXYS、罗姆、三菱、富士电机、vincotech、Cree等。

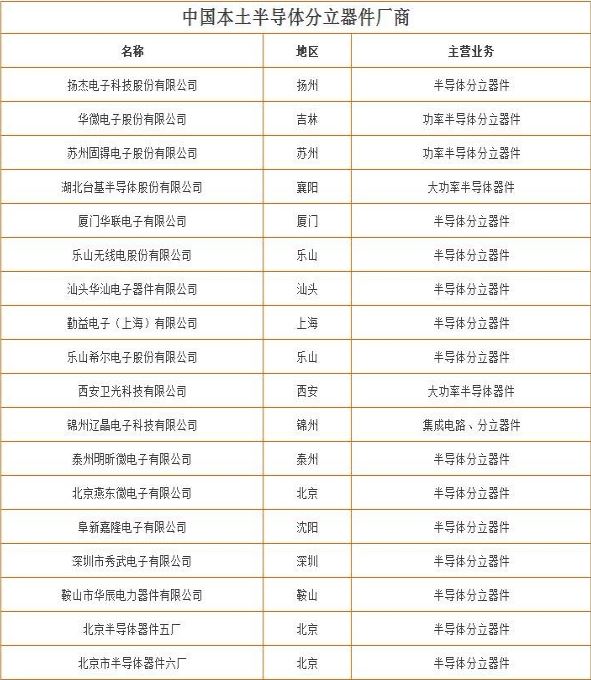

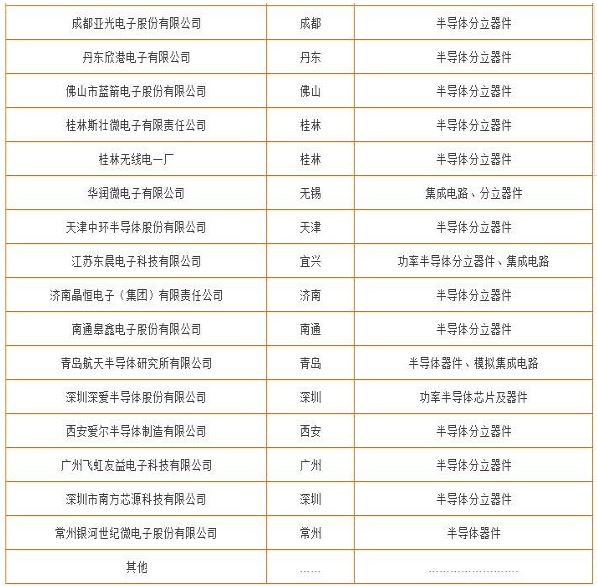

中国大陆:士兰微、比亚迪微电子、光宇睿芯、芯朋微电子、乐山无线、韦尔半导体、华为、斯达半导、新能洁、立昂微等。

中国台湾:UTC(友顺科技)、CET(华瑞股份)、ANPEC((茂达))、NIKO-SEMI(尼克松微)、大中、富鼎等。

来源:国际电子商情

*本文为作者投稿

*国际电子商情对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。