复睿智行获数亿元Pre-A轮融资,4D毫米波雷达赛道持续升温

2月26日,复睿智行官方宣布其于近日获数亿元Pre-A轮融资。该轮融资由浙商创投领投,新航城基金、中山创投、平湖鑫翼创投、跨山问海实业投资、浙股集团坤鑫投资及桥新资本共同参与,毕马威担任首席财务顾问。

据介绍,该轮融资资金将主要用于感知融合方案的持续迭代和生产能力的进一步建设。

成立于2021年9月的复睿智行,是复星智能出行产业中的核心企业,其专注于智能驾驶技术的自主研发及落地,包括高算力硬件平台、关键感知传感器如4D毫米波雷达及融合感知技术等。

图片来源:复睿智行

复睿智行的这次融资是4D毫米波雷达赛道风起的一角缩影。

4D毫米波雷达赛道持续升温

自动驾驶系统模拟人类驾驶员的感知能力来获取外界信息,是整个自动驾驶过程的第一步和基础。

随着国内汽车市场加速向智能化转型,自动驾驶行业已进入L2+时代。为了确保对周围环境的准确获取,包括激光雷达、摄像头、毫米波雷达等在内的多种传感器轮番上阵,这些设备各有特点,能够在不同的距离和条件下工作,提供全面的环境信息。

浙商创投投资二部总经理章哲宇认为,充分的感知构建、更全面的感知范围覆盖是实现高阶自动驾驶的保障,而多传感器融合感知、核心传感部件国产化是国内自动驾驶领域公认的发展趋势。

自动驾驶产业各方对于使用怎样的传感器、用何种感知方案争论不休。

“相较于光学类传感器,毫米波雷达具备独特的全天候、全目标感知能力,特别是在弱光线场景下的稳定表现,使得该技术在感知层具备极大的发挥空间。”新航城基金资深投资副总裁吴绪同指出。

与传统毫米波雷达相比,4D成像雷达的感知能力更有进一步的提升,其在水平和俯仰方向上的分辨率得到了极大提高。理想情况下,4D成像雷达可以用很高的分辨率去探测物体的距离、速度、水平角度和高度,并通过点云对环境和目标的轮廓进行描述并分类,从而满足L2+及更高级别自动驾驶系统的需求。

更重要的是,在成本方面,相关数据显示,4D成像雷达的成本仅为激光雷达的10%-20%。根据Yole的数据,4D成像雷达的目标成本价是降至100美元左右。

在激光雷达成本过高、摄像头无法实现全天候工作的局限下,市场长期寻求性能与成本更加平衡的解决方案,4D成像雷达迎来发展良机,其与激光雷达的竞合关系,也成为当下自动驾驶行业的热点话题之一。业界不乏观点认为,4D成像雷达具备替代短距激光雷达的潜质。

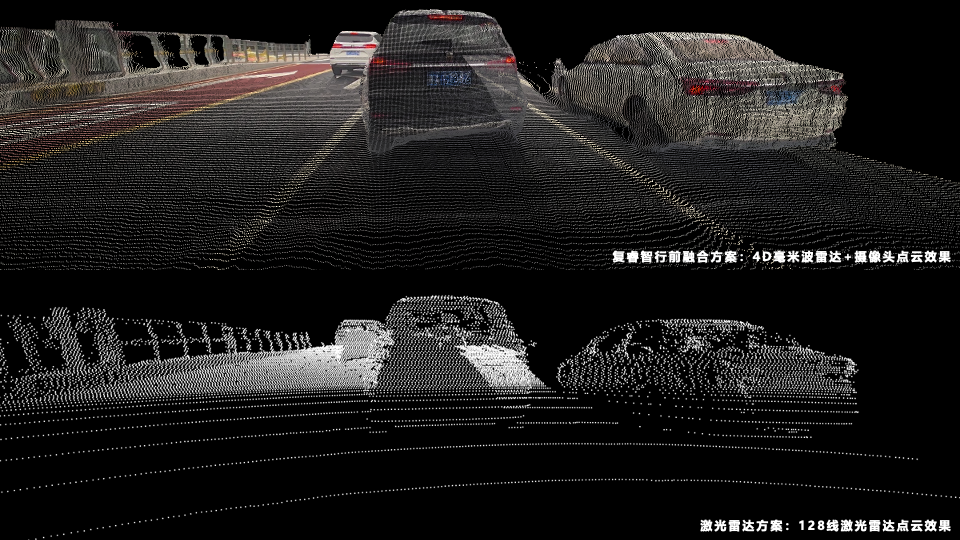

复睿智行方面表示,其通过全自研的4D毫米波雷达加摄像头即可全面替代激光雷达的探测效果,并大幅降低了融合方案对于高性能计算能力的需求。

图片来源:复睿智行

眼下,包括国际Tier 1、跨界科技巨头以及初创公司在内的各类企业进入4D毫米波雷达市场。

去年,博世宣布放弃开发自动驾驶激光雷达,资源将倾斜于其他雷达的研发,包括4D毫米波雷达。但博世并未否认激光雷达的重要性,只是放弃自研而已。

很大程度上,4D毫米波雷达和激光雷达并不是非此即彼的关系。不同传感器将发挥不同的优势,在未来的市场中,各个传感器或仍旧是互补的关系,将在更高层面推动自动驾驶的发展。

好似激光雷达和纯视觉争了这么久,也不妨碍禾赛科技、速腾聚创等激光雷达企业上市敲钟,去年,禾赛科技CEO及创始人李一帆还作为个人股东参与了4D成像雷达初创公司傲图科技的种子轮融资。

目前,4D毫米波雷达上车刚刚起步,不过已显露持续升温的态势。

搭载量增加,竞争格局发生转变

复睿智行指出,全面升级的4D毫米波雷达加上创新性的前融合算法,既确保了感知性能的优越和安全性,又解决了传统堆料思路带来的高成本,已逐步成为中高阶自动驾驶的必选方案。

过去数年,4D成像雷达已高调开启前装上车之路。此前,特斯拉HW 4.0平台将应用4D毫米波雷达的消息吵得沸沸扬扬。上汽飞凡R7、长安深蓝SL03、路特斯Eletre等车型已搭载4D成像雷达量产上市。

上车路起,国内4D成像雷达市场竞争愈发激烈。

此前,4D成像雷达领域的参与者大多数是国外厂商,以色列公司Arbe在2019年推出车载4D毫米波雷达Phoenix;2021年,大陆集团联合赛灵思发布全球首个可量产的4D成像雷达ARS540,随后,博世、安波福、采埃孚等国外Tier1巨头纷纷入场。飞凡R7使用的就是采埃孚Premium 4D成像雷达。

最近几年,国内入局者逐渐增多,森思泰克、华域汽车、纳瓦电子、福瑞泰克、行易道、

复睿智行等20几家公司在4D毫米波雷达方向已有所布局。

在刚过去的2023年里,有多家4D毫米波雷达厂商拿下了车企项目定点,有部分企业进入前装量产阵营。诸如森思泰克的4D成像雷达STA77-6搭载理想L7量产上市,福瑞泰克4D成像雷达也随着路特斯Eletre上市步入规模出货阶段。另外,纵目科技的4D毫米波成像雷达也成功“搭车”问界M5。

1月底,复睿智行也宣布已获得头部主机厂智能驾驶项目定点,将为其交付4D毫米波前向雷达硬件产品及相应的算法开发。项目量产周期为5年,累计出货量预计将达数十万级,预计于2024年下旬完成首个车型的量产交付上车。

上车项目增多的同时,赛道相关融资也在增加。据不完全统计,2023年国内有将近10家毫米波雷达企业完成融资,包括木牛科技、赛恩领动、傲图科技等获得融资共计超过了10亿元。

复睿智行的此轮融资算是4D毫米波雷达赛道热度的延续证明。复睿智行总裁兼CTO周轶表示:“在当前的环境下,复睿智行能够完成本轮融资,充分表现了市场对于感知融合赛道前景的认可,更体现了投资人朋友对于我们团队实力和商业潜力的信心。”

本土企业依赖于更完善的供应链和更“肥沃”的智能汽车生态,有望在4D毫米波雷达领域弯道超车,并获得更多资本青睐。随着4D成像雷达的逐渐上车,车载毫米波雷达或将迎来一个新的时代,也将助力智能驾驶技术的持续发展。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。