8月6日,中芯国际发布了2020年Q2季度财报。财报显示,截至2020年6月30日止3个月,公司销售额为9.385亿美元,环比增加3.7%,同比增加18.7%;毛利为2.49亿美元,环比增加6.4%,同比增加64.5%;第二季毛利率为26.5%,相比2020年第一季为25.8%,2019年第二季为19.1%;公司股东应占净利润1.38亿美元,环比增长115%,同比增长644.2%。

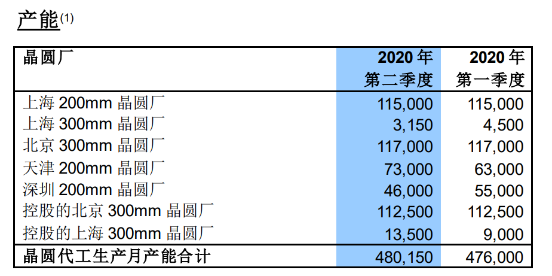

产能方面,中芯国际月产能由2020年第一季的476000片(折算成8寸晶圆片数,下同)增加至2020年第二季的480150片,主要由于2020年Q2控股的上海300mm晶圆厂产能增加及生产计划调整的净影响所致。

中芯国际作为全球第4大晶圆代工厂,也是第6家掌握14nm工艺的晶圆制造行业企业,主流产品还是28nm,接下来是14nm。但是去年Q4季度中芯国际的14nm仅贡献了1%的营收,今年Q1、Q2季度正在快速拉升产能,Q1季度中14nm占比为1.3%,28nm占比6.5%。目前国内仅中芯国际具备28nm以下的制程工艺。

据披露,中芯国际14和28nm工艺实现的收入占比进一步提升,目前已累计达到9.1%,较上季度提升1.3个百分点。中芯国际表示还会继续扩大28nm和14nm产能,近期就在北京投资扩建28nm的工厂,上海的14nm继续产能爬坡。

在先进制程技术方面,中芯国际的高层曾表示,在未来几年中,将开始看到中芯掌握技术的收入增长, 中芯国际联合CEO赵海军也透露到明年14nm营收占比将突破10%。

展望Q3季度,中芯国际预计收入环比增长1%至3%,毛利率介于19%至21%范围內,非国际财务报告准则的经营开支将介于2.2亿美元至2.35亿美元之间,由非控制权益承担的损失将介于零美元至1千万美元之间。

该公司还表示,近期在A股挂牌所募得的超额资金达256.6亿人民币,将用于“12英寸芯片SN1项目”,并持续建设成熟制程产线,并补充储备及流动资金。

中芯国际联合CEO赵海军和梁孟松表示:“尽管宏观环境仍在变化,但芯片需求依然强劲。Q2季度受益于成熟技术应用平台需求旺盛,消费电子类收入增长显著,先进工艺业务稳步推进。公司产能利用率维持高位,扩充产能将逐步释放,预计Q3季度营收持续成长。公司致力于创新和发展,把握国内国际双循环的机遇,为更多海内外客户提供更加优质的产品和服务,推动公司不断成长。”

天风证券认为,中国集成电路市场成长速度明显高于全球水准,加上政策扶持及半导体产业的第三次转移趋势,或将使国内集成电路产业的高速成长仍能维持数年。且中芯国际新一代制程节点(N+1)正逼近7nm制程工艺技术,有望获得先进半导体制造市占率。

“美国对中国制约的能力没有那么强,但不能掉以轻心,中外半导体之间的差距没有那么大。”在上周,中芯国际创始人,现芯恩(青岛)创始人兼董事长张汝京在本月4日一次会议上表示,他认为,中外半导体之间的差距没有那么大,相信能够追上。他强调,中国在高科技领域具备优势,若未来能在5G技术上保持领先,将来在通讯、人工智能、云服务等领域,中国都会大大超前。

责任编辑:Elaine