技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服6月29日,华虹半导体有限公司(以下简称 华虹,01347.HK)发布公告披露,国家集成电路产业基金II(大基金二期)将作为战略投资者参与其股份发行,认购总额不超过30亿元人民币。

公告指出,华虹人民币股份发行募集资金(包括大基金二期认购事项募集资金)拟用于「华虹制造(无锡)项目」、「8英寸厂优化升级项目」、「特色工艺技术创新研发项目」及补充营运资金。

具体而言,约70%(人民币125亿元)将用于投资「华虹制造(无锡)项目」,该项目为无锡合营公司承包的项目。该项目旨在从事于12英寸(300mm)晶圆上制造的集成电路的设计、研究、制造、测试、封装及销售。

该公司预计将建立生产设施及采购各类所需设备,如检查设备、熔炉及注入机。该等芯片预计将用于高密度智能卡集成电路、微控制器、智能电源管理系统及片上系统等技术产品。预计于2005年初开始生产,到2026年第二季度的月产能目标为40,000片。 该公司预计此项目将能够扩展其现有的技术及产品布局,并把握12英寸(300mm)晶圆需求增加带来的机遇。根据华虹2023年第一季度业绩公告显示,无锡新生产线将为该公司特色工艺的中长期发展提供产能支持并更好地满足市场对先进「特色IC + Power Discrete」技术的需求。

11%(即人民币20亿元)用于「8英寸厂优化升级项目」,该项目由华虹的全资附属公司上海华虹宏力半导体制造有限公司实施。该项目旨在升级部分逻辑工艺平台生产线及功率器件工艺平台生产线,以符合相关工艺平台的技术要求及提升动力装置技术平台的柔性生产力。根据该公司2022年报所述,近三年折合8英寸晶圆的年产能由248.52万片逐年增加至326.04万片及再增加至386.27万片,年均复合增长率为24.67%,而截至2022年12月31日止年度的折合8英寸晶圆的产能利用率为107.4%。

约13%(人民币25亿元)将用于「特色工艺技术创新研发项目」,以提升该公司的自主创新及研发能力。根据2022年年报显示,华虹致力于差异化技术的研发、创新和优化,主要聚焦于嵌入式非易失性存储器、独立式非易失性存储器、分立器件、模拟和电源管理、及逻辑与射频。该公司预计,全新能源应用以及汽车等行业对半导体的需求将快速增长。

募集资金的约6%(人民币10亿元)用于补充营运资金可以提升贵公司的财务状况。年报显示,截至2022年12月31日止年度,该公司投资活动所用现金流量净额较上一年度增加约7.8%,

科创板IPO拟募资180亿

港股上市公司华虹半导体有限公司申请国内科创板上市,已于6月获得中国证监会批准,该公司A股上市主体为华虹宏力。

根据今年6月初的招股书披露,华虹拟募集资金 180 亿元,其中华虹制造(无锡)项目拟使用募 集资金 125 亿元,占拟募集资金总额的比例为 69.44%。8 英寸厂优化升级项目、 特色工艺技术创新研发项目和补充流动资金拟使用募集资金分别为 20 亿元、25 亿元和 10 亿元,占拟募集资金总额的比例分别为 11.11%、13.89%和 5.56%。

华虹制造(无锡)项目预计总投资额为 67 亿美元,其中 40.2 亿美元将由该项目实施主体各股东以增资方式向华虹制造投入资金,剩余 26.8 亿美元将以债务融资方式筹集。而发行人持有华虹制造 51%股权,需要以增资方 式向华虹制造投入 20.5 亿美元,发行人出资来源为本次发行的募集资金和自有 资金。

根据披露,如募集资金不足,或自有资金未能及时到位,或相关银行未能及时提供贷款资金,可能导致项目资金无法及时到位。

主营业务情况

华虹是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台 覆盖最全面的晶圆代工企业。该公司立足于先进“特色 IC+功率器件”的战略目标, 以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器 件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

报告期内,该公司向客户提供多工艺平台的晶圆代工服务。

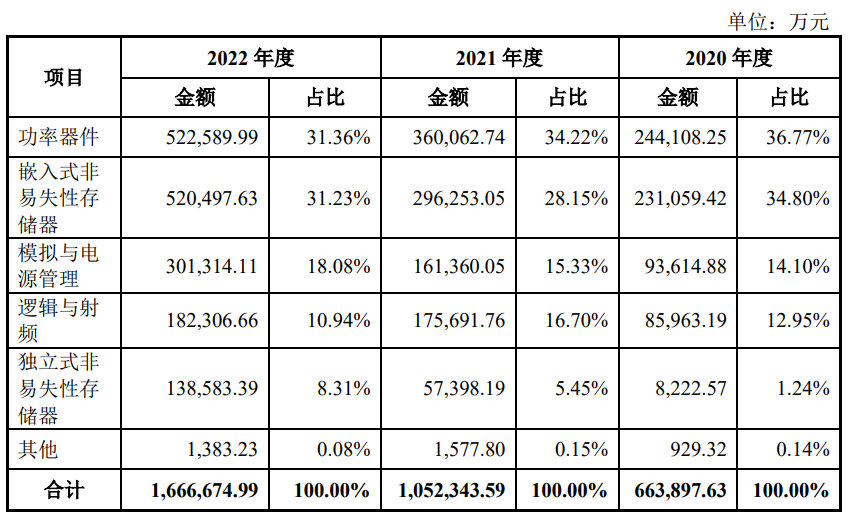

按照工艺平台分类的主营业务收入构成情况

根据 IC Insights 发布的 2021 年度全球晶 圆代工企业排名中,华虹半导体位居第六位,中国大陆第二位。该公司在报告期内 的业务增长均高于同行标杆企业或全球行业平均,同时,其也是全球领先、中国大陆排名第一的特色工艺晶圆代工企业。 华虹生产经营所需的原材料主要包括硅片、化学品、气体、靶材等,并根 据市场预测与产能情况规划晶圆产品的生产计划,并按客户实际订单需求进行投 产。

华虹采用直销模式开展销售业务,与客户直接沟通并形成符合客户需求的 解决方案,最终达成与客户签订订单。

相关文章