近日,上海华虹(集团)有限公司(以下简称“华虹集团”)和中芯国际控股有限公司(以下简称“中芯国际控股”)工商信息均发生变更。

其中,华虹集团注册资本由约132.7亿元增至约134.5亿元,中芯国际控股注册资本则由24.5亿美元增至44.5亿美元,增幅高达约82%。

华虹集团核心业务主要分布在上海浦东金桥、张江、康桥和江苏无锡四个基地,共拥有3条8英寸和3条12英寸芯片生产线。基于半导体制造行业的不同技术发展路径,华虹集团设有两大业务板块,其中华虹半导体定位于特色工艺晶圆代工,上海华力定位于先进逻辑工艺晶圆代工。

中芯国际控股由中芯国际集成电路制造有限公司(以下简称“中芯国际”)全资持股,经营范围包括集成电路产品的批发、进出口、佣金代理及相关配套业务等。

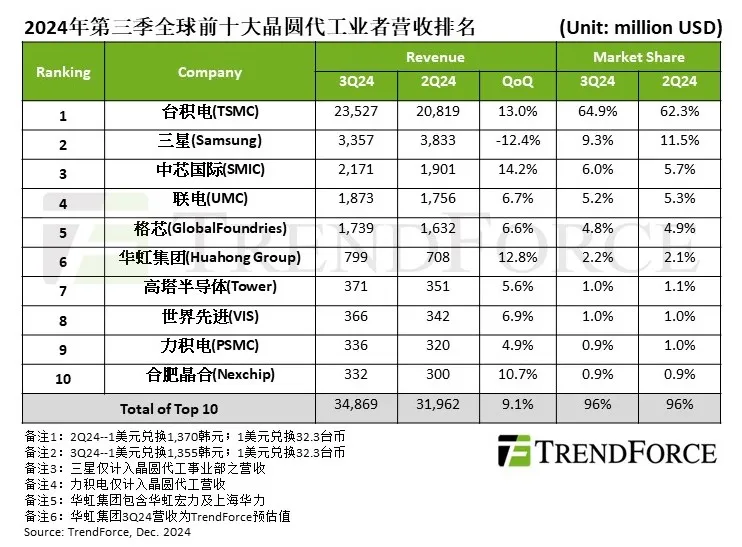

全球市场研究机构TrendForce集邦咨询数据显示,中芯国际是中国大陆排名第一,全球排名第三的晶圆代工厂商,主要向全球客户提供8英寸和12英寸晶圆代工与技术服务,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。

两大代工厂商业绩向好

11月7日,中芯国际和华虹半导体各自发布了2024年第三季度财报。

数据显示,中芯国际当季收入首次站上单季20亿美元台阶,达21.7亿美元,创历史新高;若以人民币计算,则实现营收156.09亿元,同比增长32.5%;净利润10.6亿元,同比增长56.4%。展望第四季度,中芯国际指出,季度收入环比持平至增长2%,毛利率介于18%至20%的范围内。

中芯国际随后在其投资者关系活动记录表中提到,根据前三个季度的业绩和四季度的指引中值,公司全年收入预计在80亿美元左右,收入增速约27%。全年毛利率预计在17%左右,年底月产能预计达到折合八英寸95万片左右。

中芯国际特别提到,为了满足公司已有客户的需求,公司将加快布局功率器件产能,从而充分支持汽车、工业和新能源市场的发展。

华虹半导体方面,其当季共实现销售收入5.263亿美元,同比下降7.4%,环比增长10.0%,净利润4480万美元,同比上升222.6%,环比上升571.6%。对于第四季度业绩,华虹半导体指出,预计销售收入约在5.3亿美元至5.4亿美元之间,预计毛利率约在11%至13%之间。

另外,根据集邦咨询最新公布的晶圆代工厂商营收排名显示,2024年第三季度,华虹集团接获智能手机、PC新机外围IC订单,加上消费性库存回补备货需求,提升旗下HLMC与HHGrace产能利用率,整体营收达7.99亿美元,季增12.8%,市占达2.2%,排名第六。

今年8月,华虹无锡项目迎来重大节点,二期项目首批工艺设备搬入,预计2024年底前试生产。据介绍,华虹无锡二期项目(华虹九厂)聚焦车规级芯片制造,建设一条月产能8.3万片的12英寸特色工艺生产线,总投资67亿美元。项目建成达产后,华虹无锡集成电路研发和制造基地总月产能将达约18万片。

华虹半导体总裁唐均君在财报中透露,无锡新12英寸产线的建设持续按计划推进,预计各工艺平台的试生产及工艺验证将在今年年底到明年年初全面铺开。华虹半导体表示,随着新12英寸产线的工艺验证及逐步投产,预计明年会逐步释放产能并带来更多的销售收入,并预计至明年年底,大约有2万片/月的产能释放。

多重因素加速成熟制程扩产

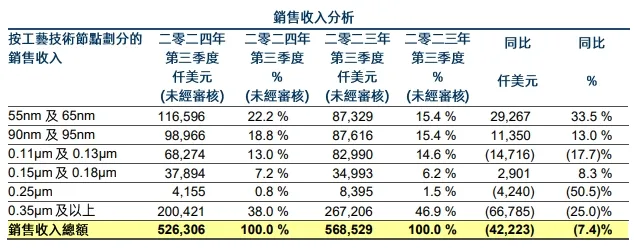

从工艺制程来看,华虹集团和中芯国际的工艺都主要集中在成熟制程方面。例如按工艺技术节点划分来看,第三季度,华虹半导体主要收入来源依次为55nm及65nm、90nm及95nm、0.11μm及0.13μm、0.15μm及0.18μm、0.25μm、0.35μm及以上。

图片来源:华虹半导体财报

中芯国际方面,其三季度营收按应用分类来看,依次为(42.6%)、智能手机(24.9%)、电脑与平板(16.4%)、互联与可穿戴(8.2%)、工业与汽车(7.9%)。

据集邦咨询近期研报显示,今年下半年28nm(含)以上成熟制程温和复苏,平均产能利用率较上半年增加5%至10%。

由于多数终端产品和应用仍需成熟制程生产外围IC,加上国际形势导致供应链分流,确保区域产能成为重要议题,将进一步催化全球成熟制程的扩产。

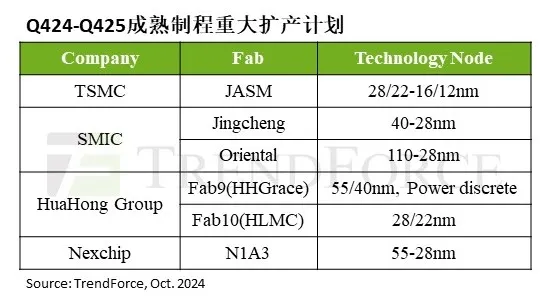

集邦咨询认为,2025年晶圆代工成熟制程产能年增6%,其中国内厂商贡献最多。具体来看,2025年各晶圆代工厂主要扩产计划包括台积电位于日本熊本的JASM,中芯国际位于上海临港的中芯东方项目以及位于北京的中芯京城项目,华虹集团Fab9和Fab10项目以及晶合集成N1A3项目。

随着新产能释出,集邦咨询预估,至2025年底大陆晶圆代工厂成熟制程产能在前十大厂商的占比将突破25%,以28/22nm新增产能最多。