5月23日,库卡中国通过官微“库卡在线”发文称,库卡中国华东制造基地正式投入使用。

据官微“库卡在线“指出,位于苏州昆山市的库卡中国华东制造基地于今年四月正式投入使用。该基地占地面积约4.3万平方米,成功实现国产化生产战略转型。更加完善的厂房条件和优秀的供应链资源为库卡中国工业自动化、物流自动化、医疗自动化的产业升级提供了更强劲的助力。

该基地集合了库卡中国三大业务板块:库卡工业自动化、瑞仕格物流、瑞仕格医疗,涵盖办公楼、机加工车间、数字化展示区、组装与测试车间、仓库、收发货区等核心功能区。

库卡工业自动化业务覆盖汽车、汽车零部件、电子、重工、畜牧和消费品及医疗等领域,该工厂生产精加工零件、地轨、变位机系列产品,同时还能够为激光应用、焊接切割、铸造、搬运、涂胶、光伏组件等应用领域提供全套机器人自动化系统解决方案。 瑞仕格物流华东制造基地于2009年开始ProMove托盘输送机的本地化生产,截至2021年,已在31多个国家交付了300多个项目,提供输送机产品总长度超过100,000米。该基地同时负责生产UniStore托盘堆垛机系列产品,堆垛机年产能可达500台。 瑞仕格医疗华东生产基地正逐步搭建包括TransLogic并联钢管气动物流传输系统、TranspoNet气动物流传输系统、TransGuard智能轨道物流传输系统、TransClean智能垃圾被服收集系统等产品的生产线。

美的库卡二期项目未来机器人产能或达10万台

除库卡中国华东制造基地正式投用外,美的库卡智能制造科技园二期也于日前正式投产。

5月30日,美的库卡智能制造科技园二期(简称:美的库卡二期)的投产仪式在佛山市顺德区北滘镇举行。

据悉,美的库卡二期项目于2021年4月动工,投资8亿元,完成6栋厂房约20万平方米的建设,厂房自2022年底起陆续投入使用,目前,园区常驻人员约1000人,科技人员超过50%。截至今年4月底,该园区已经累计生产并交付客户超过5.7万台工业机器人,营业额超过82亿元,累计产值近100亿元。

在投产仪式现场,库卡中国总经理许桂友表示,随着园区的全面投产,未来规划机器人产能8-10万台/年,将全面推动机器人供应本地化。

同时,园区还积极引入产业链上游供应商。目前,园区已进驻的产业链上下游企业共9家,覆盖多个机器人核心零部件,预计园区的供应链配套将达到85%以上。

4月28日,美的集团(000333.SZ)发布2022年年报显示,2022年该集团实现营业总收入3457亿元、同比增长0.7%,归母净利润296亿元、同比增长3.4%。

在ToB业务收入方面,2022 年,美的集团机器人与自动化事业部收入为277亿元(+9.6%)。而库卡作为该集团机器人与自动化板块的核心,该业务2022年已接订单44.6亿欧元(同比增长25.1%),这一价值比2021年的订单量高出四分之一;销售收入39亿欧元,同比增长18.6%;其中,库卡中国销售收入8.8亿欧元,同比增长49.7%。

库卡首席执行官 Peter Mohnen曾于5月表示,中国尤其是一个重要的增长市场,库卡在那里创造了大约四分之一的销售额。此外,美国对库卡的自动化解决方案有很好的需求,尤其是电动汽车的生产。资料显示,在被美的收购前,库卡已是汽车制造领域内最大的工业机器人提供商。而据MIR睿工业数据显示, 2022年库卡中国的工业机器人国内出货量份额达8%。

汽车行业对于机器人销量贡献大

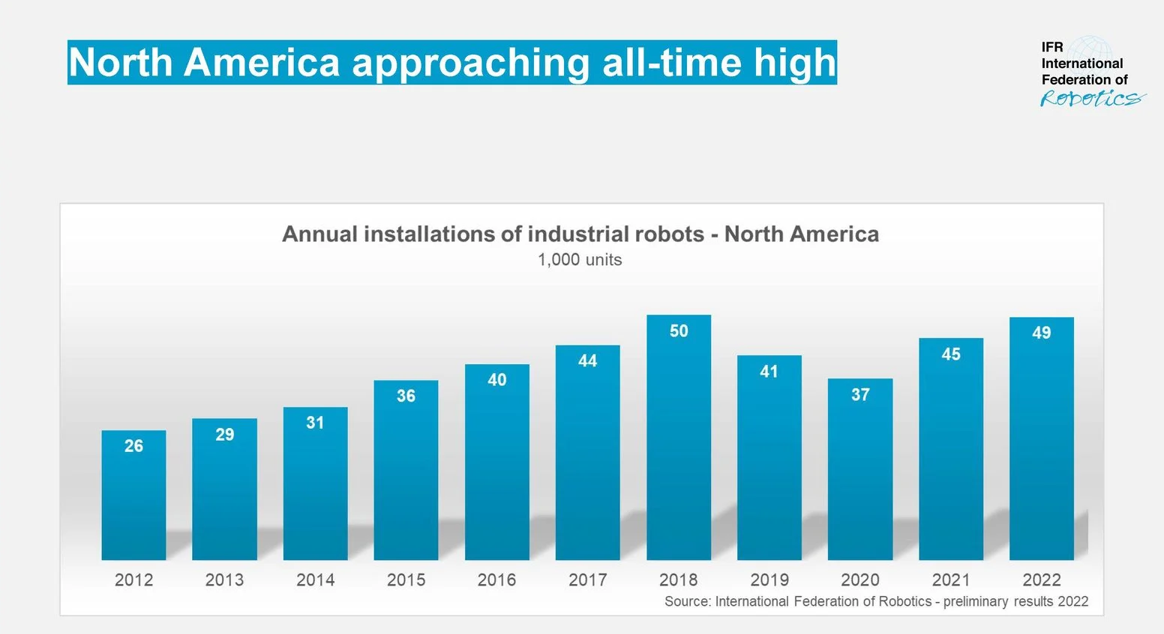

据国际机器人联合会 (IFR) 5月23日发布的初步统计结果显示,北美地区的工业机器人在制造业的总安装量到2022年达 41,624台,增长12%。其中,汽车行业为最大需求市场,仅美国、加拿大和墨西哥三国汽车行业安装了 20,391 台工业机器人,较与 2021 年相比增长 30%。

在美国,汽车制造商和零部件制造商的对工业机器人的需求在 2022 年增长了 48%。随着周期性需求的变化,美国汽车行业对工业机器人的安装量也几经波动,从 2017 年的峰值水平 15,397 台下降到 2021 年的 9,854 台,到 2022 年安装量激增至 14,594 台。

在加拿大,2022年汽车行业的机器人安装量占其机器人总安装量 的40% 。随着2022 年汽车销量下降了36%,该国汽车行业机器人安装为1,258 台,这一数字低于 2019 年疫情大流行前的 1,897 台的水平。2022年,该国制造汽车零部件的机器人安装量大幅下降45%,售出 995台。

在墨西哥,2022年机器人高达66% 的安装量来自于汽车行业应用。2022 年,该国汽车行业机器人的销量增长了 16%,达到 4,222 台,这是自 2017 年创纪录的 4,805 台的峰值以来的第二好成绩.

北美非汽车行业机器人安装量

在北美,工业机器人安装量超过 4,000 台的其他行业包括:电气/电子 (+28%)、金属和机械 (-9%) 以及塑料和化学产品 (-4%)。到2022年,它们各自占工业机器人安装市场份额的9%。

印度汽车行业对机器人的需求正迅速增长

对于新进成为全球第一人口大国的印度而言,其工业机器人销量在迅速增长。

据IFR5 月 3 日发布数据显示,2021年印度工业机器人销量达到 4,945 台的新纪录,较2020年的3,215 台增长了近 54%。就年度机器人安装量而言,印度位居全球排名第十。

国际机器人联合会主席Marina Bill称:“五年内,印度工业机器人的运营存量增加了一倍多,到 2021 年达到 33,220 台。这相当于自 2016 年以来的年均增长率为 16%。”

IFR报告指出,2021年,汽车行业仍然是印度机器人最大需求市场,安装量增加了108%,达到1,547台。汽车行业机器人安装量占据总需求量的31%。

与中国相比,印度机器人技术的长期潜力变得更加清晰:印度在汽车行业的机器人密度,即每 10,000 名员工的工业机器人数量,在 2021 年达到 148 台机器人;而中国的汽车行业的机器人密度已由2010年的131 台,飙升至2021 年的772 台。

此外,印度其他一般工业生产的机器人安装量,比如金属工业的安装量为308台(-9%),橡胶和塑料工业为246台(+27%),电气/电子工业有215个台(+98%)。

汽车电气化正驱动机器人行业增长

今年4月,IFR公布数据显示,全球汽车行业工厂中使用的机器人数量最多——运营库存创下约100 万台的新纪录。这一数字约占所有行业机器人安装总量的三分之一。

机器人密度是衡量自动化水平的关键指标。据IFR数据显示,在汽车行业中,2021年,韩国每万名员工中有2,867台工业机器人在运行,位居世界第一;其后依次是德国的1,500 台、美国的1,457台、日本的1,422台以及中国的772台。

作为全球最大的汽车制造经济体,尽管中国在该行业中的机器人密度仅仅位列世界第五位,但是其正在快速追赶:一年内,中国汽车行业的新机器人安装量在 2021 年几乎翻了一番,达到 61,598 台,占全球工厂总安装量119405台的52%。

目前,汽车电气化正在驱使世界主要经济体改变在该行业的投资布局,例如欧盟已宣布计划到 2035 年停止销售汽油和柴油汽车;美国要求到2030年电动汽车销量占比要达到50%的目标;到 2035 年,中国所有在售的新车必须是“新能源”,其中一半必须是电动、燃料电池或插电式混合动力汽车,剩下的50%是混合动力汽车。

IFR指出,大多数已投资用于基本装配的传统“笼式”工业机器人的汽车制造商,现在也投资用于最终装配和精加工任务的协作应用程序。 二级汽车零部件供应商,其中主要是中小企业,在全面实现自动化方面进展缓慢。不过,随着机器人变得更小、适应性更强、更容易编程并且资本密集度更低,这种局面有望得到改变。