2022年4月12日,有着国产PA(射频功率放大器)第一股之称的唯捷创芯正式在上市,却遭遇破发,最高跌幅超过50%,收盘市值跌破200亿,与预期300亿腰斩1/3。今日(4月13日)收盘上涨12.82%。

唯捷创芯IPO前的投资股东共有33个,其中就有华为旗下的哈勃投资,分别是Gaintech、荣秀丽、贵人资本、北京语越、天津语捷、哈勃投资、OPPO 移动、孙亦军、维沃移动、天津语尚、天津语腾、小米基金、昆唯管理、西藏泰达、顺水孵化、集封投资、中芯海河、烟台博诚、杜宣、华芯投资、亦合投资、天创保鑫、澜阁投资、天创海河、长鑫投资、黄健、稳懋开曼、包文忠、天创鼎鑫、张红、天津语唯、远宇实业、李娜。

关于股票以及资本市场的情况可以加我们的小编另行讨论。本文主要从技术方面来对唯捷创芯及其专注的国产射频前端领域进行分析。

射频前端及移动通信机制

射频前端(RFFE, Radio Frequency Front-End),主要是指无线通信模块的天线和收发之间的部分,用于处理天线接收到的模拟信号,具体由频率源、发射机、 接收机和 TR 组件等微波器组件构成。

本文以及我们日常所说的射频前端主要指手机通信上的射频前端。其实射频前端的应用还非常广泛,在复杂一点的无线通信设备上都需要用到,包括军用通信。

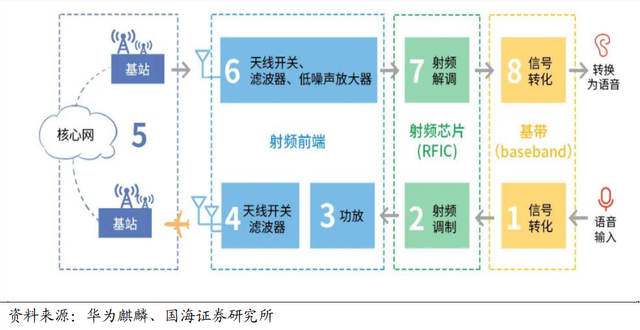

手机的无线通信模块包含天线、射频(射频前端+射频芯片)、及基带 三大系统,共同组成接收通路/下行链路和发射通路/上行链路。

如上图,基带是指对信号进行转换,在移动通信领域,从2G、3G、4G到现在的5G,其信号制式是非常复杂的,要把接收到的信号转化识别出来,需要基带来完成。也因此,目前全球5G基带的研发只有高通、三星、联发科、展锐以及被制裁的华为海思。

基带对信号转化以后经过射频芯片进行调制,变成射频信号。射频前端再对射频信号进行放大和过滤,然后发射给基站。基站接收到信号后经过处理与终端建立链路,再进行相应的回应,把信号发射给(手机)终端,终端通过天线接收到信号,然后利用射频前端进行滤波,开关控制、低噪声放大等一系列处理。处理后的信号输出给射频芯片进行解调,再由基带转化为我们人类可以“听得懂”的信息。

这就是整个通信的过程。

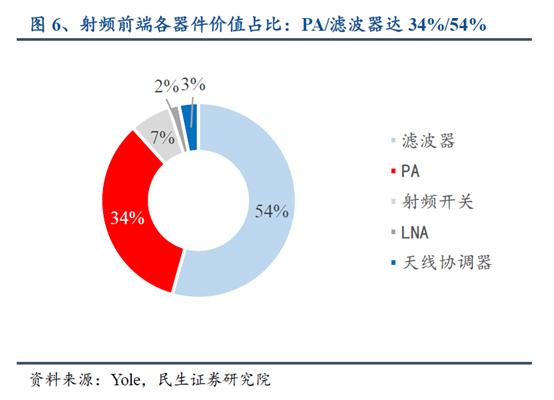

射频前端中的主要器件包括:功率放大器(PA,Power Amplifier)、滤波器(Filter)、开关(Switch)、低噪音放大器(LNA,Low Noise Amplifier)、调谐器(Tuner)、双/多工器(Du/Multiplexer)。

中国在射频前端的国产方面已经做得不错。

唯捷创芯是PA(功率放大器)方面的龙头,刚刚上市,目前市值近200亿元人民币;卓胜微在低噪音放大器和开关市场占据比较大的市场份额,目前市值597亿元人民币。

但是,射频前端中价值最高的滤波器国产化不足。

华为被制裁以后,无法购买到5G射频芯片,主要就是受限于射频系统中的滤波器。

射频前端市场

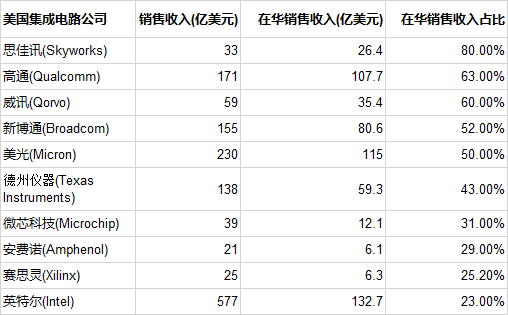

据估计,2021年全球射频前端市场规模为190亿美金。由于中国的智能手机,特别是5G手机和基站在全球的市场是最大的,需求也最多。因此,全球射频前端巨头的营收很大一部分来自中国市场。

根据魏少军教授在AspenCore举办的“2020全球CEO峰会”上的《》主题演讲,对中国市场依赖度最高(依营收占比计算)的美国公司如下:

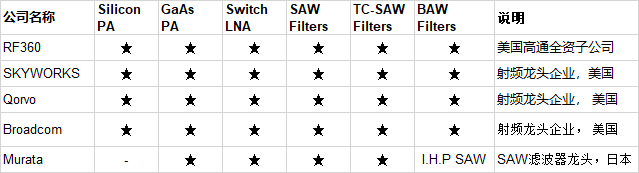

数据显示,SKYWORKS、Qualcomm、Qorvo、Broadcom四家美国射频巨头(其中SKYWORKS和Qorvo以射频业务为主;Qualcomm和Broadcom包含了射频业务)位居排行榜前4。

全球射频前端市场

目前全球射频市场处于主导地位的是四家美国射频公司Skyworks、Qualcomm、Qorvo、Broadcom与日本Murata这五大射频巨头。

五家射频巨头在PA与LNA等市场占有率超过90%。

滤波器方面,则分为声表面波(SAW, Surface Acoustic Wave)与体表面波(BAW, Bulk Acoustic Wave)滤波两种主要技术。

目前,SAW滤波器市场Murata份额约占50%,Skyworks约占10%,Qorvo约占4%,其余主要是太阳诱电、TDK等大厂所占。

BAW滤波器的市场则由美国企业占据9成市场。

尽管射频前端是巨大的市场,但技术跨度大,模组化能力强是国际巨头的优势;模组化产品是国际竞争的主赛道。每家巨头都拥有BAW技术或其替代方案。

有关射频前端市场的讨论可关注我们或者联系作者(微信同名)。

国内射频前端现状

2021年国产射频前端在全球市场中的份额约10.5%(20亿美金,合130亿元人民币),其中卓胜微和唯捷创芯的射频前端收入约80亿人民币,其他约50亿人民币。

而在2018年,国产射频前端芯片销售额大约3亿美金,占全球市场仅5%;

2020年,国产射频前端芯片销售额约9亿美金;

2021年增长到了20亿美金,市场份额也提高到了10.5%。

可见国产化程度和市场份额越来越大。

国内射频前端的主要现状是:

1、头部集中明显,卓胜微在Switch(开关)、LNA(低噪音放大器)领域成为龙头,唯捷创芯是PA(功率放大器)领域的龙头。

2、本土公司普遍以分立器件为主要方向;分立器件是当前本土竞争的主赛道。

3、本土公司缺乏先进滤波器技术及产品,模组化能力普遍不强。

目前,射频前端中的滤波器技术是中国国产化需要攻克的最大难题。也是5G赛道上最重要的一个环节。对未来下一代通信技术(6G)的发展和国产化也将起着至关重要的作用。