早在2020年12月,IC insights就预计全球半导体资本支出将增长6%,其中晶圆代工领域台积电的资本支出将占增长的20%。现在据外媒报道,台积电在2021年的资本支出将增至300-310亿美元,增长幅度为10%-20%。

此前,在今年1月14日发布的2020年第四季度财报中,台积电预计今年的资本支出将在250亿美元到280亿美元之间。

外媒称,除了对芯片的强劲需求外,开发先进工艺和在美国建厂的巨大成本也是台积电此次增加资本支出的原因。

在先进工艺方面,该公司将加快3nm、2nm等先进工艺的研发和量产。在本月早些时候,该公司曾表示,它预计未来3年将投资1000亿美元用于提高产能和先进制程工艺的研发。

今年3月初,外媒称,该公司将从2022年开始量产3nm芯片。然而,此前,该公司表示,将从2021年下半年开始风险生产3nm芯片。

据悉,台积电还计划在美国亚利桑那州投资建设5纳米芯片工厂。该项目的第一阶段月产能为2万片,将于2024年批量生产。

全球半导体资本支出情况

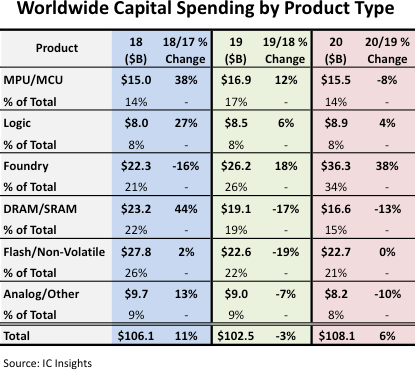

IC insights在2020年12月预测,继2018年支出1061亿美元和2019年支出1025亿美元之后,全球半导体资本支出预计将增长6%,到2020年达到1,081亿美元。下图是2018年至2020年按主要产品细分的半导体资本支出的更详细划分。

如上图所示,预计到2020年,晶圆代工占半导体资本支出的34%,在所有产品/细分类型中占最大比例。晶圆代工厂在2014、2015、2016和2019年的支出中也占最大份额。由于专注于7/5纳米制程技术的领先供应商,台积电基本上占了2019年晶圆代工资本支出增长的全部。IC Insights预计,中芯国际将占代工部门预计的101亿美元支出增长的39%,而台积电将占增长的20%。

预计晶圆代工厂公司今年资本支出的增幅最大,达到38%,而逻辑细分市场的增幅最高,仅次于4%。

预计2020年支出第二大的细分市场将是闪存/非易失性内存类别。这些支出中的绝大部分用于3D NAND技术的进步。预计今年闪存/非易失性市场的支出将持平于227亿美元,比该产品类别支出的最高年份2018年的278亿美元少18%。闪存的支出预计将比2020年DRAM部门的支出预测高出37%。

在2017年和2018年,DRAM供应商在制造下一代设备所需的20nm以下制程技术的新晶圆厂和设备上进行了大量投资。DRAM资本支出在2017年增加了79%,在2018年增加了44%。随着基本建设工作的完成,DRAM资本支出在2019年下降了17%,预计到2020年将再下降13%。尽管今年DRAM的支出有所减少,三星,预计SK海力士和美光仍将跻身2020年资本支出最大的前五名。

责编:EditorLL