台积电1月18日公布了2023年第四季财务报告并召开业绩说明会,此番重点颇多,台积电表示2024年营收将大幅成长超20%,并且台积电已度过资本密集(capital intensity)的高峰期,未来几年将开始大收成;2024年3nm营收迅速提高带动台积电市场份额提升,2nm制程需求比3nm还火;未来日本还要再加建一座厂...

2023年营收下滑,但2024年起将再上一个台阶

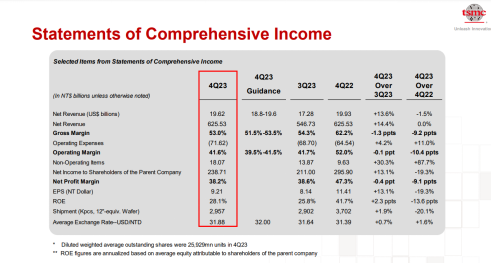

台积电2023年四季度营收约196.24亿美元,同比轻微下滑1.5%,但超出此前管理层给出的188-196亿营收指引,环比增长13.6%;净利润约75.6亿美元,高出市场预期的2241亿新台币71.20亿美元,同比下滑19.3%,环比增长13.1%。

从制程营收占比看,第四季度台积电目前已量产中最为先进的3nm芯片表现突出,该工艺从上季度开始实现收入,四季度便占据了晶圆收入的15%,相较上季度增长了14.4%。此外还有5nm和7nm,分别占晶圆总收入的35%和17%。总体看,先进工艺(7nm及以下)占晶圆总收入达67%。

从应用端看,2023年四季度台积电来自HPC(高性能计算)和智能手机的收入均占净收入的43%,物联网、汽车、DCE和其他公司贡献的收入占比分别为5%、5%、2%和2%。相比于第三季度,HPC、智能手机、汽车贡献的收入均实现了较大幅度的增长,增幅分别为17%、27%和13%,而物联网、DCE和其他公司贡献的收入分别下降了29%、35%和16%。

台积电预计2024年资本支出280亿美元至320亿美元,市场预估为288.6亿美元。该公司表示,今年的资本支出中,70-80% 将用于先进技术,约10-20%将用在特殊制程技术,另外约10%用在先进封装、测试、光罩制作及其他项目。值得注意的是,台积电表示,企业已度过资本密集期,未来几年将开始大收成。

聚焦AI应用,2024年HPC应用成长率将一支独秀

从台积电应用端营收可以看出,消费电子需求正在逐步回暖,随着智能手机和PC制造商芯片库存减少,预计补货需求将逐渐回升。

在业绩说明会中,台积电重申,未来几年由AI驱动的HPC营收年复合成长率将高达50%,这边指的AI相关营收是指直接来自服务器相关的营收,这数字并不包含难以计算的边缘装置edge相关应用。此外,其他手机、物联网、车用三块应用则是低于平均值。

台积电预计,2024年供应链库存水位会回到健康水平,全年半导体市场(不包含存储器产业)有望增长10%以上,晶圆代工产业预期将超20%成长。预期台积电全年在AI、HPC需求带动下,若以美元营收计算,全年营收将有机会交出年成长21%至25%的成绩单。

制程:在建的成熟制程产能太多了,先进制程2nm需求远超3nm

(1)成熟制程产能或过剩,各大晶圆厂产能利用率正在逐步回升

台积电表示,目前在建的成熟制程产能确实有太多的倾象,但台积电在特殊制程的扩产上,都是与客户定向合作的有效产能,与策略合作伙伴绑定合作,因此认为整个产业成熟制程过剩的情况,不会影响到台积电。这次台积电在投资人会议上也指出,随着3nm和2nm制程放量且营收成长,未来成熟制程的营收贡献仅20%。

目前行业还处于库存去化阶段,台积电表示,2024年1-2月台积电产能利用率将全面回升,据估算,先前崩跌最快最严重的8英寸厂,2024年1-2月平均产能利用率已回到70%-80%,12英寸也重返8成大关。其中,28纳米已回到8成正常水平,过去1年半年跌破5成的7/6纳米制程,则拉升至75%,5/4纳米家族更是超乎预期逼近100%满载,代工报价近2万美元的3纳米制程1月已超过七成,首季估将达逾85%。

不过,这波回暖依然是去库存策略的成果。台积电此前坦言,虽然2023第四季度产业库存已近谷底,但受限总体经济与市况疲弱,欲实现V型反弹还太早。

对比台积电,晶圆代工其他大厂情况则没有这么乐观,联电此前公布的数据发现,到2023年三季度利用率已经降至67%,力积电则在60%上下。大陆晶圆厂情况则相对较好,中芯国际2023年三季度产能利用率为77.1,华虹公司总体产能利用率为86.8%。

TrendForce 预期,在28 纳米以上制程扩产推动下,预期到了2027年,成熟制程产能继续占十大代工厂产能70% 以下;其中,中国大陆转往成熟制程发展,预期到2027 年将占成熟制程产能33%,还有持续上修的可能性。TrendForce研判,晶圆代工成熟制程产能利用率要到明年下半年才会缓步回升,相较中国台湾、韩国厂商,中芯国际、华虹集团8英寸厂产能利用率复苏状况将较产业平均快,咎其原因,大陆晶圆代工的让价态度与幅度较为积极,以及官方推动的一级本土化生产趋势等一系列措施都有利于促进产能利用率。

(2)3nm带动台积电2024年业绩,但是2nm是未来几年重点

从台积电财务报表可知,目前台积电3nm已完全放量,据TrendForce集邦咨询研究表示,预计2024年晶圆代工市场将成长7%,这极大归功于台积电3nm放量,带动台积电市占率进一步上升,预计2024年二季度开始,台积电营收将上升7%。

台积电表示,目前全球所有AI创新客户对2nm制程的需求高于3nm,几乎所有的AI创新者都与台积电合作2nm制程技术,主要以高性能运算HPC和智能手机两大应用为主,目前2nm只有一家半导体公司不是台积电的客户(行业多猜测是三星)。

因此台积电表示2nm将扩产,高雄厂原本是要盖两座2nm晶圆厂,现在考虑要盖第三座2nm晶圆厂。

台积电的2nm制程(N2)采用纳米片(Nanosheet)晶体管结构,预计在2025年量产,将在密度和能源效率上领先业界。N2背面电轨解决方案将在2025年下半年推出,并于2026年量产,主要应用于HPC领域。

此外,对于英特尔CEO基辛格“英特尔的18A制程胜过台积电的2nm制程”观点,魏哲家表示,“英特尔的18A制程相当于台积电的N3P,台积电其实是早一年量产。”

建厂进度:日本再建一座厂,美国、德国厂正在推进

在扩产动态上,台积电日本熊本厂计划导入生产特殊制程12、16、22及28nm,预定于2月24日举行开幕典礼,预计2024年12月开始生产。

如上所述,台积电正在考虑在日本兴建第二座晶圆厂,计划导入7nm或16nm制程,预计产能在6万片左右,预计2024年夏天动工、2027年开始量产。

美国建厂方面,台积电强调亚利桑那州厂并没有踩刹车,目前正与美国政府就奖励和税收抵免补助保持密切和持续的沟通,且第一座晶圆厂在厂务供应链基础建设、公用设施供应和设备安装等方面取得了重大进展。正在持续与当地的工会和贸易伙伴发展强健的关系并密切合作,包含最近和亚利桑那州建筑业委员会(AZBTC)就新的合作框架签署了一项协议。台积电指出,将按计划在2025年上半年开始N4制程技术的量产。但是美国第二座晶圆厂则推迟至2027年或2028年投产。

此外,欧洲的德国德累斯晶圆厂,计划于2024年第四季开始兴建,将是以汽车和工业应用为主的特殊制程晶圆厂。

业绩说明会的最后,刘德音再次表明自己将在2024年股东会后正式退休。近期关于刘德音退休的猜测满天飞,但是从目前情况看,或时正如他说的是“劳累”所致。自刘德音与魏哲家上任期起,二人为打开台积电的海外视野做出了许多工作。2023年的财报尽管营收净利有所下降,但厚积薄发,从2024年起,台积电将再上一个台阶。

封面图片来源:拍信网