“巨无霸”来袭,华虹公司登顶A股年内最大IPO

历时逾9个月,华虹公司于8月7日正式上市,募资212亿元,成为年内最大IPO,也是科创板史上第三大IPO(募资额仅次于中芯国际、百济神州)。当日,华虹公司开盘价58.88元/股,涨超13%。截至7日上午收盘,华虹公司股价上涨5.50%,最新报价为54.86元/股,市值为941.34亿元。

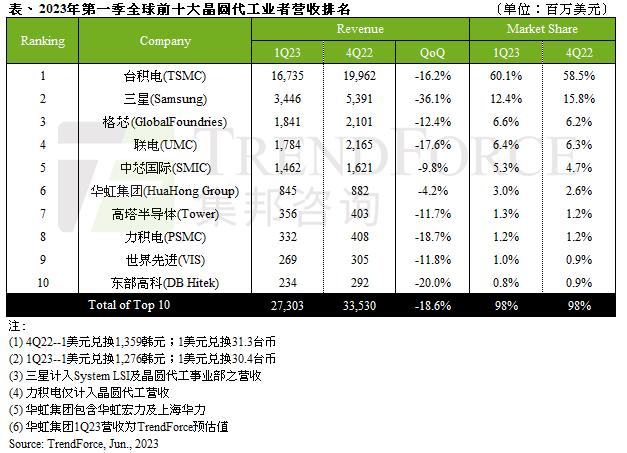

据悉,华虹公司在半导体领域深耕超过25年,是全球领先的特色工艺晶圆代工企业。据TrendForce集邦咨询研究显示,2023年一季度,华虹集团在全球前十大晶圆代工业者中排名第六,在中国大陆排名第二。

华虹公司董事长、执行董事张素心在路演致辞中表示,本次A股科创板公开发行股票并上市,是华虹发展历程中的重要里程碑之一。未来公司将继续坚定执行先进特色IC(集成电路)加功率器件,以及8寸加12寸的发展战略。

总募资212亿元,华虹制造(无锡)项目预计2025年开始投产

资料显示,华虹公司立足于先进“特色IC+功率器件”的战略目标,以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务,主要制造55/65nm以上的成熟工艺芯片。

华虹公司拥有3座8英寸和1座12英寸晶圆厂,截至2022年12月31日,华虹半导体的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位。

根据该公司招股说明书显示,发行人本次发行拟募集资金180亿元,不过公司出现超募,总募资额212亿元,计划投入华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金,其中,华虹制造(无锡)项目是华虹公司此次募投的重点。

图片来源:华虹公司公告截图

据悉,华虹制造(无锡)项目预计总投资额为67亿美元,拟使用募集资金125亿元,占拟募集资金总额的比例为69.44%。计划建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,聚焦车规级芯片,将进一步完善并延展嵌入式/独立式存储器、模拟与电源管理、高端功率器件等工艺平台。

目前,该项目已于今年6月底正式开工,预计2024年四季度基本完成厂房建设并开始安装设备。2025年开始投产,产能逐年增长。据“无锡发布”此前消息,预计华虹无锡集成电路研发和制造基地一期、二期项目全部达产后月产能将达18万片,届时华虹无锡项目也将成为国内技术最先进、生产规模最大的12英寸特色工艺研发和制造基地。

8英寸晶圆销售逐年下降,12英寸占比快速增加

业绩方面,华虹公司招股说明书显示,2020年-2022财年,华虹公司营收分别为67.4亿元、106.3亿元、167.9亿元,近三年复合增长率达58.44%;归母净利润分别为5.1亿元、16.6亿元、30.1亿元;综合毛利率分别为18.46%、28.09%和35.86%。

从华虹公司晶圆规格收入结构看,2019-2022年9月,公司8英寸晶圆销售占比及单价逐年下降,12英寸占比快速增加。报告期内,8英寸晶圆销售收入占比分别为99.19%、93.43%、70.54%和58.11%。12英寸晶圆在报告期内销量快速增加,近三年销量复合增长率为941.93%,收入占比分别为0.81%、6.57%、29.46%和41.89%。

近几年,华虹公司在晶圆规格收入结构上出现一些调整。该公司表示,一方面是受到公司8英寸产线产能限制,报告期内,公司8英寸产线的产能利用率分别为92.89%、99.98%、109.66%和109.27%,在现有8英寸产能已充分利用的情况下,报告期各期 8 英寸晶圆销量增长幅度有限、但通过营运效率的提升和产品组合的优化,仍保持持续增长趋势,近三年销量复合增长率为8.82%;另一方面是报告期内公司开始实施“8英寸+12英寸”产品策略,特别是2021年公司12英寸晶圆快速上量后,销量及销售收入持续快速增长,2021年12英寸晶圆销量和销售收入同比增长分别为568.32%和610.85%,销售收入占比逐步上升。

总体来看,华虹公司8英寸晶圆相关收入近三年的复合增长率为7.90%,12英寸晶圆相关收入近三年的复合增长率为672.48%。因此公司按晶圆规格分类的收入结构变动符合行业发展趋势。

随着12英寸产线的上量,华虹公司模拟与电源管理、逻辑与射频以及独立式非易失性存储器三个工艺平台的销量及收入实现了更大幅度的上升,近三年销量复合增长率分别为 33.20%、71.24%和141.83%,收入复合增长率分别为37.33%、67.47%和164.22%。

图片来源:华虹公司公告截图

此外,值得注意的是,报告期内,华虹公司55nm及65nm工艺节点收入呈现快速上升趋势,近三年收入复合增长率为342.30%。

图片来源:华虹公司公告截图

受到消费电子疲软影响,华虹公司业绩增长近两年有所放缓,2022年的季度产能利用率分别为106.0%、109.7%、110.8%、103.2%,其中第四季度产业利用环比减少7.6%、同比减少2.2%。尽管车用半导体维持强劲增长,但仍然难以填补消费电子下滑局势。

无惧下行周期,中国大陆晶圆代工厂持续扩产

华虹公司是今年国内第三家登陆科创板的晶圆代工厂(前两家为中芯集成、晶合集成)。今年以来,中芯集成与晶合集成均披露了扩产项目。

5月31日,中芯国际关联公司——中芯集成发布对外投资公告称,拟投资42亿元建设中芯绍兴三期12英寸晶圆制造中试线项目。根据协议,中芯集成拟在绍兴滨海新区投资建设中芯绍兴三期12英寸特色工艺晶圆制造中试线项目,主要生产IGBT、SJ等功率芯片,HVIC(BCD)等功率驱动芯片,中芯先锋为本项目的实施主体。项目计划于2023年完成中试线建设,并尽快形成12英寸功率半导体器件晶圆制程的技术储备、承接8英寸至12英寸的技术转移和小规模试产。

另外,中芯国际此前宣布的多个新项目也在积极推进中。据中芯国际今年5月在第一季度财报中披露的信息显示,公司正依据扩产计划推进相应的资本开支。目前,中芯深圳已进入量产,中芯京城预计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

晶合集成则将投入49亿元募集资金用于合肥晶合集成电路先进工艺研发项目,其中包括55nm后照式CMOS图像传感器芯片工艺平台、40nm MCU 工艺平台、40nm 逻辑芯片工艺平台、28nm 逻辑及OLED芯片工艺平台等项目研发。

总体来看,虽然行业受到消费电子下行影响较大,但中国大陆晶圆代工大厂并未停下扩产步伐。业界认为,晶圆代工仍有发展潜力,目前市场除了手机、PC疲软外,工控、汽车、AI服务器等仍旧火热,包括台积电、三星、联电、中芯国际、华虹、格芯等晶圆代工大厂都压注其中,力求在消费电子疲软之际,通过工控、汽车、服务器等增量市场给公司带来新的业绩增长点。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。