“芯”闻摘要

-

晶圆代工厂重大扩产计划

-

碳化硅价格下跌近30%

-

山东多地发力集成电路!

-

国内企业级SSD厂商发展提速

-

NVIDIA产品重要规格预测

1

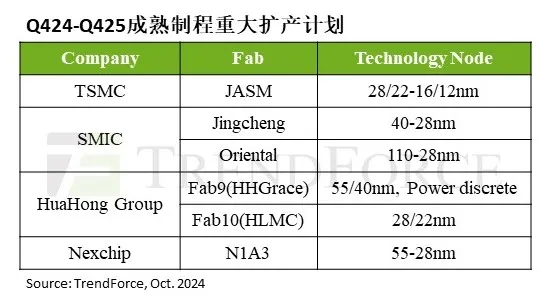

晶圆代工厂重大扩产计划

根据TrendForce集邦咨询最新调查,受国产化浪潮影响,2025年国内晶圆代工厂将成为成熟制程增量主力,预估2025年全球前十大成熟制程代工厂的产能将提升6%,但价格走势将受压制。

TrendForce集邦咨询表示,目前先进制程与成熟制程需求呈现两极化,5/4nm、3nm因AI服务器、PC/笔电 HPC芯片和智能手机新品主芯片推动,2024年产能利用率满载至2024年底。28nm(含)以上成熟制程仅温和复苏,今年下半年平均产能利用率较上半年增加5%至10%

由于多数终端产品和应用仍需成熟制程生产外围IC,加上国际形势导致供应链分流,确保区域产能成为重要议题,进一步催化全球成熟制程的扩产。2025年各晶圆代工厂主要扩产计划包括台积电于日本熊本的JASM,以及中芯国际中芯东方(上海临港)、中芯京城(北京)、华虹集团Fab9、Fab10和晶合集成N1A3... 详情点击 《2025年晶圆代工成熟制程产能年增6%,国内厂商贡献最多》

2

碳化硅价格下跌近30%

行业消息显示,今年以来,主流6英寸SiC衬底价格持续下滑,其价格已下跌近30%。目前国内市场多位行业人士表露,2024年中期6英寸SiC衬底的价格已跌至500美元以下,渐接近中国制造商的生产成本线。到今年第四季度,价格进一步下降至450美元甚至400美元,这给大多数制造商带来财务压力。

SiC产业链主要包括衬底、外延、器件、应用等环节,衬底和外延工艺占据了整个成本结构的70%,其中衬底的成本比重更是接近50%... 详情点击 《碳化硅,价格下跌近30%》

3

山东多地发力集成电路!

近日,山东省集成电路产业融链固链对接会举行。据悉,山东省目前已实现了覆盖设计、制造、封测等基本环节以及EDA软件、材料、设备等配套环节的集成电路全产业链布局,相关产业规模、产品产量连年高速增长。

以特色优势企业为主体,山东将聚焦设计、制造、封测和EDA软件、材料、设备各重点环节全力推进集成电路“强芯”工程。

在山东集成电路事业发展图谱中,济南、青岛、德州三市值得关注... 详情点击 《发力集成电路!山东济南、青岛、德州上大分》

4

国内企业级SSD厂商发展提速

尽管全球SSD市场格局仍由五大原厂主导,但在AI浪潮下,国内企业级SSD产业链厂商正凭借技术突破加速崛起,成为存储市场一道靓丽的风景线。在目前饱受关注的AI场景超大容量存储市场,已有Solidigm、大普微等先后实现企业级QLC产品量产。

全球市场调研机构TrendForce集邦咨询最新数据显示,今年第二季度全球原厂企业级SSD品牌营收排名前五依次为三星、SK集团(包括SK海力士与Solidigm)、美光科技、铠侠与西部数据,五家原厂营收共计达到57.38亿美元,环比成长52.7%。

与此同时,国内企业级SSD厂商也凭借技术创新与市场积累,近年显著成长,在企业级SSD产业链各环节中,皆有典型代表厂商... 详情点击 《国内企业级SSD厂商究竟在拼什么?》

5

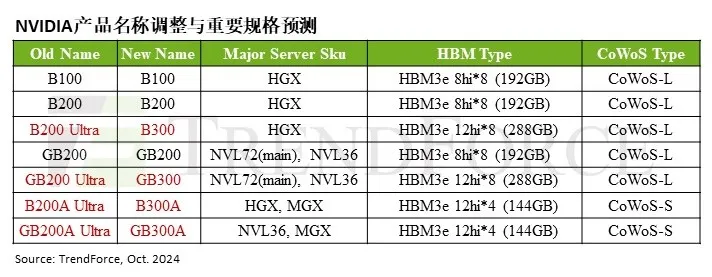

NVIDIA产品重要规格预测

根据TrendForce集邦咨询最新调查,NVIDIA近期将其所有Blackwell Ultra产品更名为B300系列,预估明年将策略性主推B300和GB300等采用CoWoS-L的GPU产品,这将提升对先进封装技术的需求量。

英伟达将原B200 Ultra更名为B300、GB200 Ultra更名为GB300,B200A Ultra和GB200A Ultra则分别调整为B300A和GB300A。B300系列产品按原规划将于2025年第二季至第三季间开始出货。至于B200和GB200,预计将在2024年第四季和2025年第一季之间陆续启动出货。

TrendForce集邦咨询指出,NVIDIA对Blackwell系列芯片的划分更细致,以分别提供符合CSP效能要求和服务器OEM性价比需求的产品,并根据供应链所能提供的量能动态调整。如B300A锁定OEM客群,预计待H200出货高峰过去,于2025年第二季起才会逐步放量... 详情点击 《NVIDIA将Blackwell Ultra产品更名为B300系列,估2025年带动CoWoS-L成长》

发现 “分享” 和 “赞” 了吗,戳我看看吧