由于公平会的态度在此收购案扮演至关重要角色,该机构在历经约2个月讨论后,在本周三(15日)得出最终决定,认定大联大的公开并购属于正常商业行为,而文晔此前提出的“若两家公司合并,在台湾地区的市占率将高达7成,在亚洲扣除日本市占率5成,具有垄断地位”一说不符。文晔明显高估了两家公司在台的市占率。

大联大在2019年11月12日傍晚宣布,将以每股(新台币,下同)45.8元,公开收购文晔科技最高30%股权。大联大多次强调,公开收购只是单纯的商业财务投资,无意影响文晔的经营计划。但文晔董事长郑文宗仍公开喊话,绝不退让文晔经营权,并质疑大联大在宣布公开收购前,未事先向公平交会提出事前结合申报,有刻意垄断的嫌疑。

据公平会副主任彭绍瑾表示,大联大公开收购文晔一事的最终决定,是通过公平会从3大角度思考的。第一是依法执行,审查必须基于明确事证,不能过度臆测;第二是依现有事实资料,大联大并无控制文晔经营或人事任免的可能性;第三是据大联大在公开收购说明书承诺,无意图亦无计划控制文晔。按照客观事实来看,此次公开收购无需通过公平会申报结合。

彭绍瑾指出,据大联大公司2019年12月6日修订的公开收购说明书所载,公开收购文晔股权占公司已发行普通股股份总数的30%,并未达文晔公司有表决权股份总数三分之一,因此不符合文晔指控的“恶意收购”。

此外,据大联大公开收购说明书所述,这次收购是财务投资;大联大此前也提出“四不一会”承诺:

- 文晔科技依法召集的股东会,大联大均将依通知出席并参与表决;

- 公司取得文晔科技股权后,将独立行使股东权,不与任何第三人约定共同行使表决权;

- 在公司取得文晔股权后,其依法召开股东会,也不对外征求委托书,取得超过公司持股以外表决权;

- 对文晔持股,将维持不高于三成股权,不再在资本市场加购文晔科技股票;

- 公司不会提名或参选文晔科技董事

彭绍瑾表示,由于公平会执法必须有法律明确性,不能逾越客观现实,而用臆测方式处理。因此,不论是从客观条件或据大联大所做承诺,大联大都没有直接影响文晔经营或人事任免的支配权力。

不过公平会强调,公平交易法就事业结合的审查采事前申报异议制,如果未来(不限于文晔公司本届董事任期内)大联大公司变更先前声明、承诺或陈述的事实或行为,仍需要在事实发生或行为前,向公平会再行请释或提出申报。

文晔与大联大在台市占率不足两成

公开资料显示,大联大/文晔营业额占全球半导体电子元器件销售额比例分别为:2016年,4.7%/1.3%;2017年,4.0%/1.5%;2018年,3.6%/1.9%。以亚太区半导体销售额来看,2018年通过大联大、文晔代理的销售比重分别为5%和3.2%,合计8.2%;具体到台湾市场,大联大与文晔占台湾半导体电子元器件分销商整体的67%,整个台湾分销商营收最多占12.4%,就算再将其他代理商全部包括进来,也不会超过20%。数据体现分销占整体市场比重小,因此,大联大方面一再强调,收购文晔科技30%股权并没有涉嫌垄断。

表1:全球半导体产业销售额与大联大、文晔所占比例

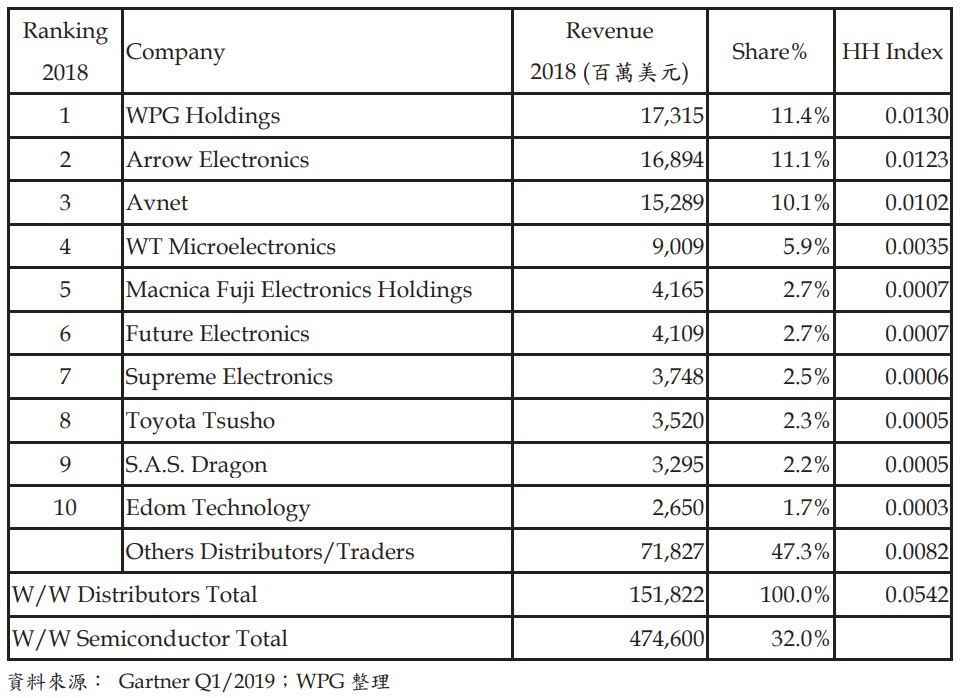

按照Garnter给出的2018年全球半导体经销商销售分析报告(表2)来看,约有68%由上游的半导体原厂直接供应给下游成品制造商或品牌商,32%是通过经销商、代理商来承担大量而分散的客户销售与服务任务。参考美国司法部用以评估产业是否已有垄断嫌疑的赫式指数(HH Index),来分析目前半导体分销产业的竞争态势,可以计算出HH Index值为0.0506,小于0.1,说明半导体分销产业仍处于分散的竞争形态(0.1-0.18表示中度集中,高于0.18表示高度集中)。

表2:2018年全球半导体经销商销售分析报告

大联大财务长袁兴文在去年12月的记者会上曾表示,由于半导体销售可以通过分销商、客户直接采购和原厂直销等方式,其中通过分销商的销售额占整体市场不到20%,因此并无垄断市场一说,且大联大并无进入文晔科技董事会的计划,此次入股文晔,对双方营运与台湾分销市场都不会有影响。

至于收购文晔科技30%股权的主要原因,袁兴文表示,随着时代改变,产品线也应该迎合时代需求,而分销商的核心价值在于产品线代理多样化及完善的服务以争取客户。

责任编辑:Elaine