技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服作为磷酸铁锂(LFP)的升级版,磷酸锰铁锂(LFMP)正成为动力电池赛道的新热门,不管是整车厂,还是电池厂商、正极材料厂商,都将手伸向了这一领域。

众多玩家入局

据不完全统计,蔚来、宁德时代、比亚迪、中创新航、孚能科技、国轩高科、蜂巢能源、星恒电源、瑞浦兰钧、珩创纳米、德方纳米等汽车产业链上下游企业都在加大磷酸锰铁锂赛道的布局。

就在近期,据相关媒体报道,蔚来将在合肥小规模投产磷酸锰铁锂电池,供应子品牌阿尔卑斯。

德方纳米年产11万吨磷酸锰铁锂项目也于近日公布新进展,目前正在进行产能爬坡。据悉这是目前全国已建成投产最大单体产能的磷酸锰铁锂正极材料项目。

此前一周,珩创纳米也官宣其一期项目正式投产。官方信息显示,珩创纳米一期项目总投资达3亿元,建成后可年产5000吨磷酸锰铁锂正极材料,年销售额可达8亿元。后续还将有二期及三期项目投资,磷酸锰铁锂正极材料总规模将最终达到年产15万吨。

珩创纳米一期项目;图片来源:珩创纳米

时间退回到2022年,孚能科技于9月表示,钠离子电池、磷酸铁锂、磷酸锰铁锂等计划在2023年推出第一代产品,目标是到2030年将钠离子电池能量密度从160Wh/kg提升至220Wh/kg,磷酸铁锂和磷酸锰铁锂的能量密度形成从200Wh/kg到240Wh/kg的产品覆盖。

此前8月,中创新航副总裁谢秋发表了关于《OS高锰铁锂电池》的主题演讲,并宣布业内首发OS高锰铁锂电池。据介绍,第一代利用OS技术的磷酸铁锂电池包,能量密度已经达到了152Wh/kg。

同月,星恒电源与珩创纳米签署战略合作协议。双方将就磷酸锰铁锂产品开展深度合作,并将共同完善磷酸锰铁锂产品产业链。不仅如此,星恒电源在4月还与龙蟠科技子公司常州锂源就磷酸锰铁锂材料项目签署战略合作协议。

另据晚点LatePost报道,宁德时代、欣旺达及亿纬锂能的磷酸锰铁锂电池已在2022年上半年通过电池中试环节,正在送样品给车企测试,而比亚迪旗下的弗迪电池也已开始采购磷酸锰铁锂材料,目前正处于内部研发阶段。

事实上,早在2021年12月,宁德时代便投资了LMFP厂商力泰锂能,成为其第一大股东。据悉,力泰锂能现有年产2000吨磷酸锰铁锂生产线,并计划新建年产3000吨磷酸锰铁锂产线。

力泰锂能主营业务;图片来源: 力泰锂能官网截图

由此可以看出,磷酸锰铁锂电池产业化应用已开始逐渐加速,有行业人士判断,磷酸锰铁锂电池有望在2023年下半年大规模量产,并开始应用于乘用车上。

诸多优势使然

磷酸锰铁锂之所以被众多厂商“盯”上,还要先从磷酸铁锂说起。

公开资料显示,磷酸铁锂是一种锂离子电池电极材料,主要用于各种锂离子电池。磷酸铁锂具有有序规整的橄榄石型结构,其中的锂离子具有一维可移动性,充放电过程中可以可逆的脱出和嵌入。

磷酸铁锂起步较早,技术发展较为成熟,其核心优势是价格低廉,环境友好、较高的安全性能、较好的结构稳定性与循环性能,劣势在于低温性能差、能量密度低。

磷酸锰铁锂则属于磷酸铁锂与磷酸锰锂混掺的产物,与磷酸铁锂结构相同,均为有序规整的橄榄石型结构。因此磷酸锰铁锂与磷酸铁锂具有相同的低成本、高安全性能,高热稳定性,针刺、过充不发生自燃,寿命长、安全无爆炸风险的优点,与此同时还弥补了磷酸铁锂的短板。

华金证券在相关报告中指出,磷酸锰铁锂相较于磷酸铁锂具有能量密度优势。具体来看,磷酸锰铁锂的电压平台高达4.1V,显著高于磷酸铁锂(3.4V)。而高电压平台可以提高对应电池的能量密度,相当条件下其理论能量密度比磷酸铁锂高15%-20%,基本能够达到三元电池NCM523的水平,从而可以为电动车提供较磷酸铁锂电池更高的续航里程。

财信证券相关报告也提到,磷酸锰铁锂电池能够支持电动车续航达到700公里,“搭载磷酸铁锂电池的问界M5 EV标准版CLTC续航里程已经可以达到620公里,而磷酸锰铁锂电池在保证安全性的前提下,能量密度相较磷酸铁锂将会进一步提升。未来磷酸锰铁锂体系加上CTP、CTC等系统成组效率的持续优化,我们认为对应的电动车续航里程能够超过700公里。”

问界M5 EV;图片来源:AITO汽车

另外,相较于磷酸铁锂,磷酸锰铁锂具有低温性能优势。华金证券表示,磷酸锰铁锂在-20℃下容量保持率能够达到约75%,而磷酸铁锂的容量保持率为60%-70%。

此外该机构还指出,因全球锰矿资源丰富,磷酸锰铁锂成本较磷酸铁锂仅增加5%-10%左右,另考虑到锰铁锂能量密度的提升,电池装机成本上,磷酸锰铁锂单瓦时成本略低于磷酸铁锂,并大幅低于三元电池。

未来前景被看好

近年来,在新能源汽车领域应用最为广泛的是磷酸铁锂电池和三元电池。

其中在2018至2020年间,由于补贴政策的倾向性,三元电池占比一直高于磷酸铁锂电池。相关数据显示,2020年,三元锂电池共装车38.9GWh,占比61.1%;磷酸铁锂电池装车24.4GWh,占比38.3%。

不过自2021年以来,受益于技术迭代、成本优势及补贴退坡,车企及电池企业给予不同定位车型配备不同动力电池,磷酸铁锂电池装机开始加速。2021年,磷酸铁锂电池装车量及产量均超出三元电池,三元电池装车量累计74.3GWh,占总装车量48.1%;磷酸铁锂电池装车量累计79.8GWh,占总装车量51.7%。

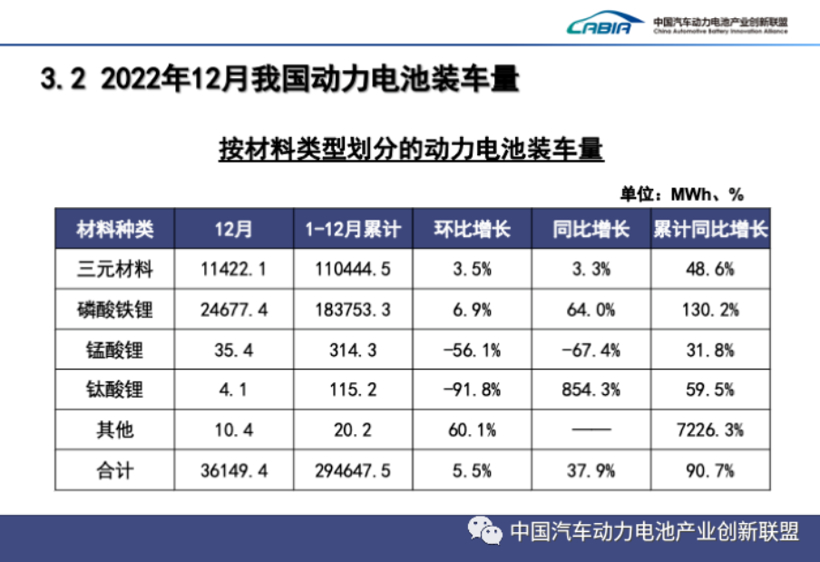

2022年,随着相关厂商进一步加大对磷酸铁锂的扩产布局,叠加原材料价格上涨的影响,磷酸铁锂电池装车量继续上升。据中国汽车动力电池产业创新联盟最新公布的数据显示,2022年三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

磷酸铁锂等电池装车量;图片来源: 中国汽车动力电池产业创新联盟

很显然,磷酸铁锂电池发展势头强劲,逐渐成为市场主流。那么问题来了,加了“锰”的磷酸锰铁锂电池前景如何呢?

要知道,磷酸锰铁锂并非没有缺点。据了解,磷酸锰铁锂中有锰元素的加入,而锰的溶出会导致循环寿命变短,充放电能力和寿命变差。另外,磷酸锰铁锂的材料晶体结构特性决定了其导电性能和倍率性能较差,这些缺点导致磷酸锰铁锂无法完全发挥其电化学性能。

不过,在盖世汽车研究院资深分析师看来,这并不会限制磷酸锰铁锂进一步的大规模商业应用,“磷酸锰铁锂仍然在改进,性能会处于磷酸铁锂和三元之间。”

另值得注意的是,除了在磷酸铁锂的基础上升级,磷酸锰铁锂还可复配三元材料,改善三元材料的安全性能、低温性能及成本。“磷酸锰铁锂可以通过复配三元材料方式加以应用,扩大市场份额。”上述分析师如此表示。

据中金公司预计,磷酸锰铁锂作为磷酸铁锂和三元5系的潜在替代材料,预计到2025年,在电动车领域磷酸锰铁锂对磷酸铁锂替代需求将达到56GWh,与三元复合搭配需求将达到28GWh,总体需求量约为84GWh。

相关文章