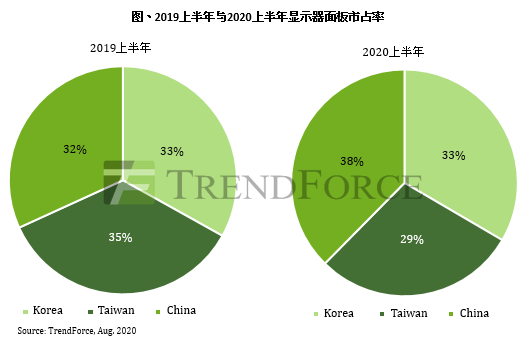

据TrendForce旗下显示器研究处最新调查,京东方(BOE)与华星光电(CSOT)策略性调整8.5代线产能,由生产电视面板转移至显示器面板,加上因新冠肺炎疫情衍伸的远端工作与学习带动IT产品需求量增加,2020上半年中国大陆面板厂的显示器面板市占率上升至38%。

中国大陆面板厂将积极进攻显示器面板市场

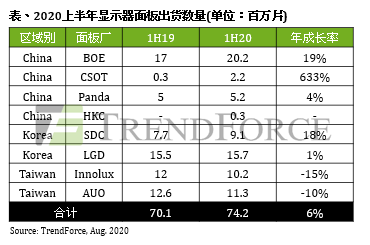

京东方在武汉的第二座10.5代厂投入量产电视面板;并策略性将部分8.5代线产能由生产电视面板转往显示器面板,刚好搭上疫情使IT产品需求大增,以及三星电子(SDC)宣布将于年底退出LCD面板供应的浪潮,让京东方有机会扩增更多产能出海口,上半年出货量已攀升至2,020万片,年成长19%。

华星光电2019上半年显示器面板出货量低于30万片,2020上半年开始积极备货瞄准今年底三星电子退出后的VA曲面显示器市场,因此出货量快速拉升至220万片。熊猫电子(Panda)透过同集团的显示器代工大厂TPV获取稳定需求,加上长期对欧美一线品牌客户耕耘有成,年成长率达4%;而惠科(HKC)在滁州、绵阳、长沙的8.6代线已于第二季至明年开始陆续供应显示器面板,预期未来中国大陆面板厂将更积极抢食显示器市场。

韩国唯LGD独撑大局

三星电子宣布将于今年底前停止自韩国供应LCD面板,而苏州8.5代线也将转卖,因此2021年LGD韩国8.5代线可能将独撑大局,在中国大陆面板厂大举进攻下,其成本竞争力仍面临严峻考验。

中国台湾地区面板厂产品组合最佳化求获利稳健

中国台湾地区的面板厂近年已不再大举建厂,在不追求出货量最大化的目标下将产能有效控制,群创(Innolux)的经营策略就以产品获利为主要考量,除了限缩21.5寸等小尺寸显示器面板供给及调涨价格外,也试图调整电视、笔电与显示器等现有各类应用的生产比例。友达(AUO)也受惠于三星电子的退出,2020下半年VA曲面显示器的转单需求将十分强劲,加上消费性市场需求可期,供不应求状态也将带出涨价态势。

TrendForce集邦咨询分析师杨晴翔表示,以产能扩张的角度观察,未来中国大陆面板厂的成长态势锐不可挡。在近期三星苏州面板厂寻求转售、熊猫电子对外求售南京与成都厂的情况下,将牵动未来显示器面板供应版图,面板厂可能透过生产收敛、并购或买厂的方式提前进行供应整合,预期将使未来显示器面板产业发展更为健全。