技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服去年一年,经济疲软,芯片行业遭受寒冬侵蚀,尤其在消费、工业领域,砍单、减产明显。彼时,汽车芯片是芯片行业的唯一救星,正值汽车行业电气化变革热潮,叠加汽车芯片缺乏,可以说,汽车芯片是那时候半导体行业“全村的希望”。

而自去年下半年开始,汽车芯片市场开始疯狂内卷,行业开始忧心行业前景,供需关系逐渐开始有失衡迹象。直到今年初,汽车芯片跌价严重,库存过大,巨头的汽车板块开始松动下滑。这标着,这一个市场,终于正式迎来过剩的结局。

巨头开始发出警示

汽车芯片行业,本来有着自己的“特权”,但随着库存水位逐渐升高,供应能力逐渐恢复,供应关系开始逆转,汽车芯片也不再是奇货可居。

回看疫情期间,芯片生产开始短缺,彼时汽车制造商不愿削减芯片订单,而是选择建立零部件库存,在越来越多的车辆内配备芯片驱动功能。

但车厂不可能永远积累库存,全球汽车芯片紧缺早在去年初就已经逐步减缓,而现在随着不少汽车厂找到替代供应商或自研汽车芯片,这让原本处于垄断地位的汽车芯片“跌落神坛”。

不止如此,随着供应商短时巨量扩张,更多产能的释放,导致库存水平持续高位。

去年Q2,各个芯片巨头公布的财报来看,汽车芯片龙头企业们开始业绩报喜,获得巨量增长,但也有企业出现腰斩式下滑。彼时仍然说明,汽车市场对于高品质的车规产品需求量很大,汽车电动化智能化依然不断加强。

但去年Q4开始,芯片行业大多数企业开始出现工业、汽车双下滑的态势,市场前景开始不明朗。

不止如此,TI、ST先后在2023年Q4与全年财报电话会中,对汽车和工业市场需求进一步疲软提出警示。而早在2023年Q3,OnSemi就曾在电话会提出,欧洲Tier 1客户正在处理库存,由于高利率,汽车需求的风险不断增加。

从电动汽车市场来看,2023年电动汽车是最火的一年,尤其国产汽车方面,但开年以来,越来越多市场开始预测,2024年增速将会放缓。与此同时,最近一段时间,欧美电动车企推迟布局,市场发展放缓。

更为悲观的是,汽车行业的疲软还会继续牵连工业市场持续疲软,而在更早以前,消费市场已经带动工业市场走低。

不同车芯,谁涨谁跌

诚然汽车芯片在2024年,市况或许不会尽人意,但不同种类芯片依然需要单独而论。

根据群智咨询(Sigmaintell)最新统计,车用单片机(MCU)、存储、电源管理芯片(PMIC)、显示驱动芯片(DDIC)涨跌情况均有所不同。

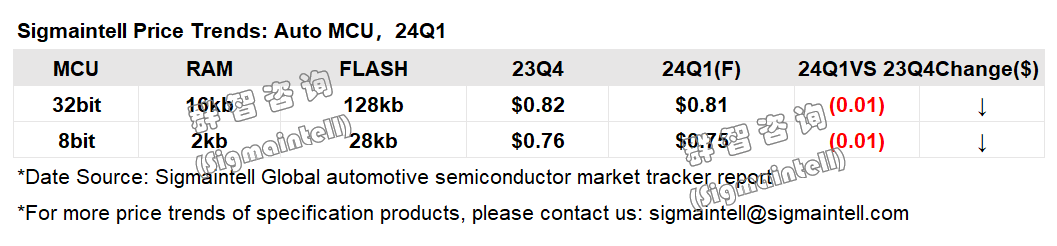

第一,车用MCU方面,英飞凌(Infineon)、恩智浦(NXP)、赛普拉斯(Cypress)、瑞萨(Renesas)、意法半导体(ST)等原厂来看,汽车MCU的货期目前均超过30周,车用MCU的绝对需求量仍在上升,但终端市场竞争激烈,车企在2023年的提前囤货动作使得下游企业面临去库存压力。

因此,由于短期需求不足,预计2024Q1开始进入下行周期,2024全年价格下探10%~15%。

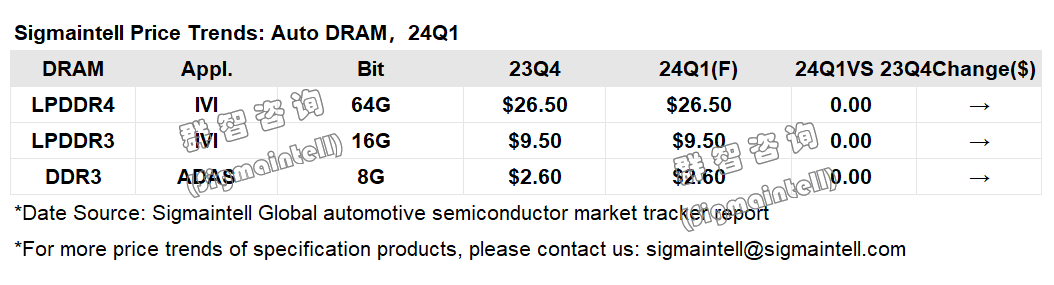

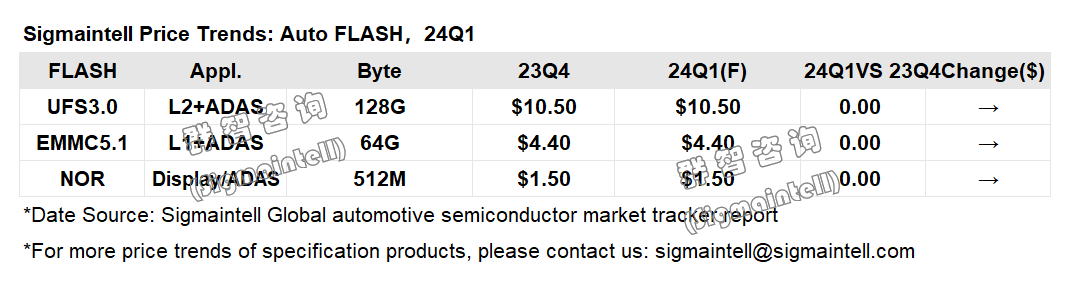

第二,车规存储在2023年H1价格整体下滑,H2开始维稳,变化幅度相对消费电子产品较小,尽管消费存储下半年经历了涨价,但汽车终端竞争激烈,终端OEM不接受突如其来涨价,大部分仍然按照年初合约价进行。

不过,DRAM和NAND厂商的减产动作,导致2023年Q3车企库存逐步见底,因此,预计上游厂商营业压力,将会驱动车用存储芯片2024年价格整体上扬。但随着车企竞争愈发激烈,成本压力逐渐加大,2024年底后价格将很难有上涨空间。车用NOR Flash市场规模较小,因此预计2024年价格和供需保持稳定。

第三,车用PMIC产能已经获得很大缓解,而国内许多车规PMIC已通过认证并大量出货,2023年Q2开始,国际厂商开始与国内持续进行价格拉锯战,通用类模拟芯片成为降价重灾区。

因此,2023年H1车用PMIC价格相对稳定,而2023Q3开始价格开始下行,2023全年降幅达到3%~7%,预计2024年H1车用PMIC价格有望继续下降10%。

第四,DDIC自2021年开始就进入下行周期,目前仍在去库存收尾阶段,消费电子为主力的下游市场没有复苏迹象,但车用DDIC需求较为稳健。

预计2024年全球车用DDIC出货颗数预计可达到4.28亿颗,同比增长约8.6%。在未来五年内预计车用DDIC市场规模将保持约4.7%的年复合增长率。

汽车芯片还行吗?

那么,这样来看,可以简单总结成汽车芯片市场不行了吗?

当然并非如此,可以说,之前半导体芯片市场中,消费和工业市场需求不济,大多数企业把汽车芯片当作一根“救命稻草”。很多的芯片制造商为了多分一杯羹,积极地进行扩产,甚至有的可以说是疯狂扩产,产能出现了大幅度增长。

但相对的,需求量增长或许并不理想,让很多有需求的汽车制造企业,特别是国内企业,他们纷纷转身寻求替代品或是自身投入研发,取得的效果也很显著。

当国内国外甚至是汽车厂商都在大肆布局汽车芯片,但盘子却还仍然这么大,分食的人多了,市场就避免不了价格战,市场就会表现出疲软。

所以,只是说汽车芯片市场供需出现问题了,现在产能明显有些过剩了。

当产能过剩,业界认为,除了价格,对于可靠性要求极高的汽车来说,谁的品质比高,谁的服务更好,谁的供货周期更短,谁才可能在这激烈的竞争中取得领先。

不过,对于汽车芯片企业来说,越来越多的长线合作,成为汽车芯片商未来布局的重点。

比如说,英飞凌与现代汽车、起亚签署碳化硅硅功率半导体长期供货协议,意法半导体与理想签署碳化硅供应协议。这让人联想到此前,宁德时代在电池紧缺时不仅将利润适当让出,甚至还与汽车厂商合资建厂,这样即扩大的产能,又确保了销量无忧,且得到了长久的发展。

除此之外,笔者也观察到,越来越多的车企开始对Tier1、Tier2提出国产芯片的需求,反观全球汽车电动化市场,国产是主要增长力,这将会持续带动国产汽车芯片继续增长。

随着市场逐渐挤压、内卷,可以预见,新一轮的洗牌即将到来,只有拥有足够竞争力的企业才能继续立足在过剩的现实,届时马太效应也会更加明显。

相关文章