除了华为,硅光市场的玩家还有哪些?(附盘点)

尽管思科近期以26亿美元收购硅光子公司Acacia案发生变数,收购双方争执围绕“是否在合并协议规定的期限内获得中国国家市场监督管理总局(SAMR)的批准”。但不可否认的是,随着摩尔定律脚步的放缓,将光子和集成电路中的电子结合在一起,甚至是用光子替代电子形成“片上光互联”,以实现对现有光模块产业链的重塑,正成为半导体行业数个“颠覆式创新”中的重要方向之一。

硅光子为什么引人关注?

要回答这个问题,就要先从光子集成电路技术(PIC,Photonic Integrated Circuit)谈起。与我们熟知的基于硅材料的集成电路技术类似,PIC技术的核心,也是希望通过将很多的光学元器件集成在一个PIC单片之中,使得系统尺寸、功耗和可靠性得到大幅度提高,并同时降低系统成本。

但目前PIC所采用的基底材料主要是磷化铟(InP)、砷化镓(GaAs)、铌酸锂(LiNbO3)等,昂贵的价格严重制约了它们的商业化进程。考虑到光信号在被氧化硅包裹的硅中传播时几乎不会发生衰减,而且硅材料本身价格低廉且在半导体工艺中已实现成熟应用,于是半导体巨头纷纷把目光转向硅光子,探讨光子和电子结合的可能性,硅光子(Silicon Photonics)技术应运而生。

所谓的硅光子技术,就是在硅基上同时制造出电子器件和光子器件,将电子器件(Si-Ge量子器件、HBT、CMOS、射频器件、隧道二极管等)、光子器件(激光器、探测器、光开关、光调制器等)、光波导回路集成在同一硅片或SoC上。其优势主要体现在相干调制以及合分波器件的高度集成化,加上完善的温控设计,可以大幅解决相干产品的缺陷和成本,进而下沉到核心与汇聚层。

这样,当面对400G+网络速率传输时,光学连接便可以开始进入新的阶段,可插拔光学收发器将有望被取代。在新技术中,光子链路连接到同一封装中的高性能IC,同时借助外部激光器提供光源。该封装通过光纤连接到另一个采用光子链路的模块,从而形成封装到封装高速互连,同时大幅降低功耗。

但很显然,将电子接口、数字电路和高速模拟混合信号电路与光学元件组合在同一硅片上,并不是一件容易的事情。用格芯(GLOBALFOUNDRIES)硅光产品线副总裁Anthony Yu的话来说,就是“将其全部集成到硅中,然后便可充分利用硅制造技术的规模、成本和工艺控制优势,这样的道理谁都明白,但在同一芯片上集成光子和RF CMOS电路是需要讲求精妙平衡的。”

光进,铜退

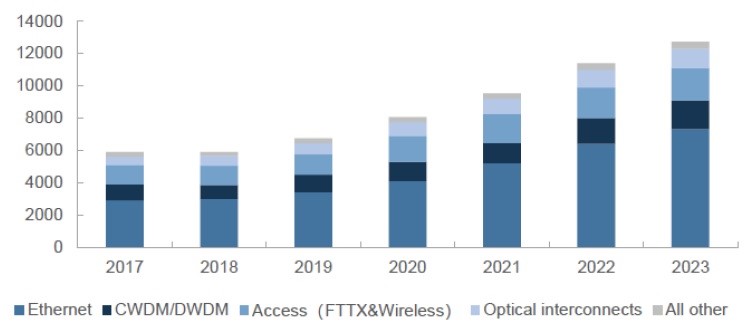

根据Yole的预测,硅光光模块市场将从2018年的约4.55亿美元(相当于130万个)增长到2024年的约40亿美元(相当于2350万个),复合年增长率达44.5%。而LightCouting的数据显示,2022年,硅光子技术将在每秒峰值速度、能耗、成本方面全面超越传统光模块预测。而到2024年,硅光光模块市场市值将达65亿美金,占比高达60%,而在2020年,这一数字仅为3.3%。

2017-2023年全球光模块市场规模及结构预测(资料来源:Lightcounting)

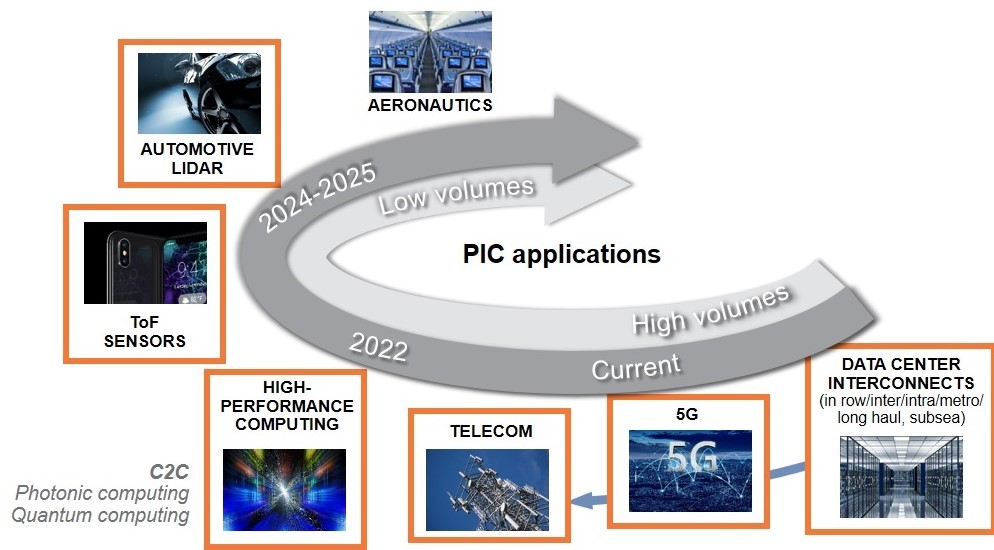

尽管目前垄断高速数据传输市场的核心器件仍然是传统光模块。但得益于硅光子具有的高速数据传输、高带宽以及低功耗等前景优势,当今的高性能计算、电信、军事、国防、航空航天、医疗和研究应用对其青睐有加,2021年有望成为硅光模块加速出货的第一年,市场正式启动。

2020-2025年硅光核心应用市场(图片来源:格芯)

- 高性能计算

由于受到RC(电阻电容)延迟经典物理效应的限制,高性能计算行业正在迅速接近电气I/O性能的实际极限。随着计算带宽需求不断增长,电气I/O的规模无法保持同步增长,从而形成了“I/O功耗墙”,限制了计算运行的可用能源。因此,硅光技术在片上互连、片间互连应用中Pb/s量级的传输速率,被业界视作是“推动计算机光互连甚至是光计算的革命”。

打一个更形象的比喻,由于硅光的传输距离和数据传输速率是铜缆的6500倍和8倍以上,因此在400Gbps的传输速率下,硅光可支持长达32,808英尺(约10公里)的传输距离,超过了珠穆朗玛峰的高度。

“现在是从电气I/O迁移到光互连I/O的重要拐点”,英特尔首席工程师、英特尔研究院PHY研究实验室主任James Jaussi表示,之所以现在需要迁移到光互连I/O,主要有两个原因,一个是业界正在快速接近电气性能的物理极限,一个是I/O功耗墙,会导致无法计算。

- 5G核心骨干网

5G时代,网络端口接口速率全面提升,例如接入层接口速率已经从6G/10G提升至25G;汇聚层接口速率从25G/50G提升至50G/100G;核心层接口速率从100G/200G提升至200G/400G,逐步引入硅光子技术,对确保实现高速度大容量的数据传输至关重要。

- 超大型数据中心

根据Equnix预测,2017年-2021年全球互联网带宽容量以48%的年复合增长率增长,2020年将正式进入400G时代,并有望于2022年进入800G时代。格芯方面提供的数据显示,到2024年,由于CAGR高达44.5%,硅光收发器(包括基于III-V化合物半导体和硅光的模组)将占40亿美元市场的大部分,硅光子技术对于提高网络设备的密度和能效具有至关重要的作用。

另一方面,高昂的成本也迫使产业界通过技术升级降低光模块的单价。以一个拥有超过10万台服务器和5万多个交换机的数据中心为例,它们之间的连接需要超100万个光模块,花费在1.5亿美元至2.5亿美元之间,占据数据中心网络成本的60%,超过交换机、NIC和电缆等设备的总和。而硅光模块虽然当前工艺难度大,封装成本较高(约在1.5-2美元/GB),但其成本理论上有望降至0.3美元/GB,在规模量产情况下更具成本优势。

盘点硅光市场的玩家们

硅光光模块与传统光模块产业链的主要区别在于光芯片部分,是高度集成的单芯片,而不是传统的分离多器件的组合,其余产业链环节是相同的。其中,Intel走的是一体化IDM模式;代工厂如格芯、TSMC(台积电)、Silex、APM和VTT,都在积极研发硅光子规模制造工艺;Luxtera、Sicoya、Rockley、Inphi、Acacia在硅基光电集成收发芯片的设计方面走的较为靠前。

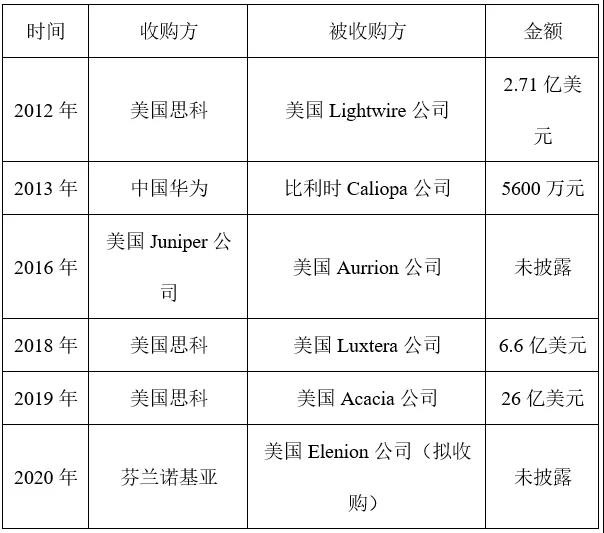

近十年硅光产业主要收购情况(数据来源:赛迪智库集成电路研究所,2020年3月)

Anthony Yu最近分享了一些关于格芯硅光业务的最新情况。他表示,格芯一直都在用其90nm平台来满足数据中心市场的需求,但未来的目标将是以TB/s级速率实现芯片到芯片互连,而“0.5Tbps/光纤这一行业最高单位光纤数据传输速率”和300mm晶圆量产优势,将是帮助格芯在硅光子市场“摧城拔寨”的两把利器。

作为业内为数不多的可提供硅光解决方案的晶圆厂,格芯开始涉足硅光业务的时间最早要追溯到2015年对IBM微电子业务的收购。之后,从2018年宣布基于90nm RF SOI工艺构建硅光平台90WG,到即将于2021年下半年完成生产工艺认证的45SPCLO单芯片技术,并通过与Ayar Labs和MACOM等公司富有成效的合作,格芯已悄然成为硅光领域一股不可忽视的力量。

除了高速数据传输外,硅光子技术在AI计算领域的应用同样引人注目。在2020年举行的Hot Chips 32大会上,初创公司Lightmatter就展示了用于通用人工智能加速的光子计算测试芯片。该芯片面积为150平方毫米,包含超过十亿个FinFET晶体管、数万个光子算数单元和数百个记录设置数据转换器。其中,数字电路部分采用格芯12nm Leading-Performance FinFET工艺制造,运用Arm 3D网状互连技术,核心间数据通路更为直接,可降低延迟;光子芯片使用格芯90nm标准硅光子工艺实现,可以实现8TOPS的峰值算力,整体芯片组的功耗为3W,能效比相比传统基于CMOS工艺的数字芯片来说毫不逊色,展示了光计算未来的巨大潜力。

Lightmatter用于通用人工智能加速的光子计算测试芯片

再来看一下另一重量级玩家英特尔的最新进展。从2016年英特尔将其硅光子产品“100G PSM4”投入商用起,截止目前,英特尔已经为客户提供了超过400万个100G的硅光子产品。而在2020年的英特尔研究院开放日活动上,英特尔又提出了“集成光电”愿景,即将光互连I/O直接集成到服务器和封装中,对数据中心进行革新,实现1000倍提升,同时降低成本。

James Jaussi介绍了英特尔近期在集成光电五大“关键技术模块”方面取得的重大创新,包括:

- 微型环调制器(micro-ring modulators):传统的芯片调制器占用面积太大,与IC封装在一起时成本很高。英特尔开发的微型环调制器将调制器尺寸缩小了1000倍以上,从而消除了将硅光子集成到计算封装中的主要障碍。

- 全硅光电检测器(all silicon photo detector):数十年来,业界一直认为硅材料没有光检测功能,但英特尔展示的研究结果证明事实并非如此。这一突破的一大好处就是让成本更低。

- 集成半导体光学放大器:该设备通过使用与集成激光器相同的材料实现,有助于降低总功耗。

- 集成多波长激光器(Integrated multi-wavelength lasers):使用一种称为波分复用(wavelength division multiplexing)的技术,将来自同一激光的不同波长用在同一光束中传输更多数据。这样就能使用单根光缆来传输额外数据,从而增加了带宽密度。

- 集成:使用先进的封装技术将硅光子与CMOS芯片紧密集成,可实现三大优势:(1)更低的功耗、(2)更高的带宽和(3)更少的引脚数(pin count)。

我国目前在硅光领域开展布局的企业主要有华为、光迅科技、亨通光电、博创科技等。根据赛迪研究院集成电路研究所光电研究室研究员马晓凯在《硅光,半导体的另一条赛道》一文中的介绍,2013年,华为收购比利时硅光子公司Caliopa,并且在英国建立了光芯片工厂发展硅光技术;2017年,亨通光电与英国的硅光子企业洛克利合作,获得多项硅光芯片技术许可,2020年3月10日发布了400G硅光模块;2018年光迅科技联合国家信息光电子创新中心等单位联合研制成功100G硅光收发芯片并正式投产使用,但是流片需要依靠国外;2020年博创科技与Sicoya公司合作,推出了高性价比的400G数据通信硅光模块解决方案。

但他也在文中同时指出,我国硅光发展与发达国家仍存在差距。例如,在设计方面,架构不够完善,体积和性能平衡的问题没有妥善解决;在制备方面,我国的硅光芯片大部分都需要国外代工,对外依赖度大;在封装方面,硅光器件之间的耦合以及大密度集成仍然存在问题;在测试方面,高速仪器仪表还严重依赖国外,等等。为此,他提出三点建议:积极与下游厂商对接、增强企业垂直整合能力、做好长期投入的准备,助力我国硅光产业发展。

原文发布于ESMC姊妹媒体EETC 责编:Elaine Lin

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。