全球央行对当前的市场影响深远,股、债市都不例外。有“新兴市场教父”之称的富兰克林坦伯顿新兴市场研究团队总裁马克墨比尔斯(Mark Mobius)指出,日本央行(BOJ)的货币政策,已经削弱了日股、日元之间反向关联的程度。

墨比尔斯 22 日在官网贴文表示,BOJ 透过货币政策,对股市和经济造成重大影响。BOJ 想以低利率推高通膨预期,最后却以失败收场,因此决定拉抬股市,把钱直接交给买进股票的消费者,希望能提振内需。

另一方面,BOJ 企图以负利率压低日元,不但踢到铁板,还饱受银行界批评。墨比尔斯观察,BOJ 如今似乎把重点摆到压低日元和推升股价上面,央行在购买了大量 ETF 后,已持有大量日本上市公司的股权。因此,许多投资人对公司基本面的关注程度,反而还不如 BOJ 的资产收购方案。

墨比尔斯认为,在过去,日元相对于美元贬值,通常会带动日股走强,但 BOJ 的货币政策,已经使两者的关联度遭到削弱。

另一方面,美国联准会(Fed)准备在 12 月升息,不少人都有错误观念,认为利率往上升、必定会冲击股市走软。

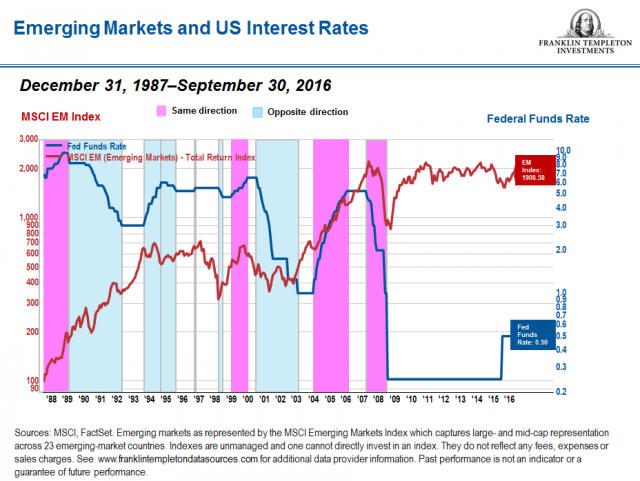

对此,墨比尔斯特地提出一张图表,说明 Fed 升息并不总是导致新兴市场走跌。

(Source:Franklin Templeton Investments)

墨比尔斯并说,Fed 微幅升息虽会造成短期震荡,但应该不致于对金融市场造成显著影响,尤其是在他国央行还在继续宽松的环境下。

日经新闻 11 月 6 日报导,根据 BOJ 公布的资料显示,截至 2016 年 10 月底为止 BOJ 持有的 ETF 金额已突破 10 万亿日元大关、达 10 兆 2,067 亿日元,持有额较 9 月底增加 4.5%(增加 4,374 亿日元)、过去 1 年来暴增 60.2%(增加 38,339 亿日元)。

购买 ETF 为 BOJ 货币宽松政策的一环,BOJ 于 2010 年 12 月开始购买 ETF,而 BOJ 于今年 7 月举行的会议上决议,将 ETF 年收购额从原先的约 3.3 万亿日元倍增至约 6 万亿日元的规模。

日经新闻指出,BOJ 于 7 月 29 日决定倍增 ETF 收购额后,就明显对日本股市带来支撑,自 7 月底来日元虽一度升破 100 大关(即美元兑日元贬破 100)、但日经 225 指数却几乎不曾跌破 16,000 点整数关卡;不过随着 BOJ 在日本股市的存在感来到前所未见的庞大、市场也忧心 BOJ 退场政策的难度也进一步提升。

(本文由 MoneyDJ新闻 授权转载;首图来源:Flcikr/Japanexperterna.se CC BY 2.0)

如需获取更多资讯,请关注微信公众账号:半导体行业观察