国产汽车芯片厂商沙场点兵

或许没人能想到,汽车产业会被芯片卡了脖子。

自去年末以来,一场汽车“缺芯”浪潮席卷全球,车企饱受芯片缺货之痛,全球汽车巨头们均出现了被迫减产的情况。而近期,美国德州暴风雪、日本地震以及日前瑞萨电子茨城县晶圆厂发生火灾等事件,更是让原本就紧缺的芯片产业雪上加霜。

变革中的汽车芯片产业

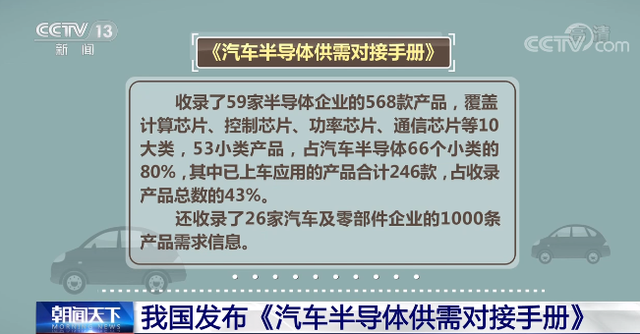

针对汽车芯片供应紧张问题,2月26日工信部电子信息司和装备工业一司指导中国汽车芯片产业创新战略联盟等单位共同编制《汽车半导体供需对接手册》正式发布,当中收录的芯片产品包括计算芯片、控制芯片、功率芯片、通信芯片、传感芯片、信息安全芯片、电源芯片、驱动芯片、存储芯片、模拟芯片等10大类。

图片来源:央视视频截图

汽车可视为众多芯片产品的集大成者,芯片分布于汽车各个部位设备与系统,主导协同工作。

其中,计算/控制芯片(CPU、MCU)主要负责算力,多分布于汽车发动机、底盘、车身控制以及中控、辅助驾驶(ADAS)和自动驾驶系统等;功率半导体主要负责功率转换,多应用于电源和接口等;传感芯片主要用于雷达、安全气囊、胎压监测等。

一般而言,传统燃油车中汽车芯片主要为微控制器(MCU)、功率半导体、传感器,但近年来汽车电动化、网联化、智能化已成发展趋势,汽车产业正在经历一场伟大革命。汽车芯片作为支撑“三化”升级的关键,也随之正在经历一场大变革,单辆整车所搭载的芯片数量大幅增加,芯片在整车价值中占比持续走高,芯片技术不断进化升级迭代。

据悉,如今一辆普通汽车至少搭载40种芯片、高端车型则需安装150种以上芯片;在价值比重方面,上世纪50年代,汽车芯片成本占比还不到1%,现今其成本已经多达总成本的35%,预计到2030年将增加至50%。

图片来源:比亚迪官网

相较于传统汽车,如今汽车芯片的种类更加多元化,尤其是增加了许多凸显“三化”的芯片。

如电动化方面,新能源汽车中的功率芯片使用量较传统汽车提升4倍;网联化方面,汽车互联互通需要搭载通信芯片,对5G基带芯片、WiFi、蓝牙、各类射频通信芯片需求旺盛;智能化方面,存储芯片容量和计算芯片速度持续提升,千万级别像素图像传感器将成主流配置。

国内汽车产业芯片现状

正所谓变革孕育商机,汽车芯片产能紧俏、前景广阔,国产芯片厂商是否能从中分食蛋糕?事实上,在这场汽车缺芯危机中,我们鲜少听到来自国产芯片厂商的声音,因为汽车芯片产业长期属于欧美日国际大厂们的战场。

从市占率看,中国汽车芯片产业创新战略联盟联席理事长董扬在接受媒体采访时表示,国内汽车芯片产业规模占据全球比例大约5%,远远低于我国汽车产业规模占据全球比例33%的份额。从产业格局看,全球前20大汽车芯片厂商中,美国、欧洲、日本等国家/地区的芯片厂商占据垄断地位,国产芯片厂商仅占一席。

TrendForce集邦咨询分析师姚嘉洋表示,全球汽车芯片产业大多掌握在欧美日厂商手上,主要因为这些国家本就拥有十分完善的汽车产业供应链支撑,而且发展时间也十分悠久,早有相当密切的合作关系。

姚嘉洋进一步分析,汽车芯片的认证与测试相对繁复,所耗费时间也比较长,国内芯片厂商在这方面所累积的经验与基础现阶段仍远不及国际大厂水平,这是为何汽车芯片国产替代进口无法有效提升的主因。

据了解,车规级芯片需要适应-40℃到-150℃的极端温度,湿度要适应0%-100%,设计寿命为15年或20万公里;架构方面,车规级芯片需要有独立的安全岛设计,在关键模块、计算模块、总线、内存等,都有ECC、CRC的数据校对;认证方面,一款车规级芯片需要2-3年的时间完成车规认证并进入整车厂供应链,进入后一般拥有5-10年的供货周期。

姚嘉洋表示,初步来看,国内芯片厂商或许可以先从车载信息娱乐系统芯片等产品切入,其进入门槛相对较低,花费的时间相对较短,应可取得较好的成效,亦或是可尝试与拥有车用产线的晶圆代工厂商进行长期合作,累积产品开发经验,借此慢慢打入车厂供应链。

国产芯片厂商沙场点兵

国内汽车芯片产业整体落后、发展空间巨大,国产芯片厂商正在奋力追赶,下面我们来看一下汽车芯片各细分领域国产厂商的发展情况。

MCU

作为最重要的汽车芯片之一,汽车微控制器芯片市场目前基本由瑞萨电子、恩智浦、英飞凌、德州仪器、意法半导体等海外巨头牢牢把控,国产芯片厂商在该领域话语权较少,布局车规级MCU的厂商主要有比亚迪半导体、芯旺微、杰发科技、赛腾微等。

比亚迪半导体

据官方披露,比亚迪半导体于2018年推出第一代8位车规级MCU芯片,2019年推出第一代32位车规级MCU芯片。作为车企比亚迪旗下企业,比亚迪半导体的车规级MCU已批量装载在比亚迪全系列车型上,已累计装车超700万颗。

近日媒体报道称,比亚迪半导体32位车规级MCU BF7006AMXX系列产品,分别采用LQFP48和LQFP64封装,可与业界广泛使用的某品牌DZ60芯片实现硬件兼容,目前该产品已大批量应用于比亚迪汉、比亚迪唐等旗舰车型,且该MCU供应链稳定可靠,可大批量对外供应。

芯旺微

据官方披露,芯旺微的MCU产品基于自主内核KungFu,已实现从8位到32位车规级MCU的全覆盖,可应用于智能座舱、车身控制、汽车电源与电机和汽车照明领域。

媒体报道称,芯旺微已与国内主流车厂如上汽、东风、吉利、广汽、长安、陕汽等建立合作伙伴关系,部分车型已实现批量供货。

四维图新/杰发科技

四维图新旗下的杰发科技于2018年底量产第一代车规级MCU芯片AC7811(Cortex-M3 100MHz, 封装80/64Pin)并实现客户端量产。2020年3月,杰发科技宣布其车规级MCU产品线再添新成员AC7801X。

据四维图新公告,公司第一代MCU车身控制芯片已量产出货,第2代车身控制MCU芯片已完成了流片工作。

赛腾微

据官网披露,赛腾微成立以来陆续推出两大系列、多款通过AEC-Q100标准认证的车规级MCU,成功应用于汽车LED动态流水灯、车载无线充电发射器以及车窗玻璃升降器等汽车电子零部件中,并批量供货给多家知名汽车厂商。

截至2019年10月,赛腾微车身控制MCU已累计出货100万颗,装车10余万辆。

智能座舱/自动驾驶芯片

随着汽车智能化持续发展,传统MCU越来越难以满足计算要求,芯片大厂纷纷布局具备人工智能计算能力的主控芯片。

在智能座舱芯片/自动驾驶芯片方面,高通、英特尔(Mobileye)、特斯拉、英伟达、恩智浦等厂商虽然仍占据主要市场地位,但国产芯片厂商在该领域也取得一定进展并持续积极布局中,代表厂商为地平线、华为、黑芝麻三大厂商。

地平线

2019年,地平线推出中国第一款车规级AI芯片征程二代Journey2,随后于2020年推出征程三代Journey3。搭载地平线征程2的首款车型于2020年6月上市,目前地平线征程2已搭载在长安UNI-T、奇瑞蚂蚁、上汽智己汽车三款主力车型上(目前主要为智能座舱)。2020年12月1日,地平线官方宣布征程2出货量突破10万。

据地平线官方披露,今年将推出集成第三代BPU架构的征程5,征程6芯片已经正式投入研发。前不久,地平线宣布与上汽集团签署协议,地平线将提供基于征程2、征程3和征程5全系列芯片的汽车智能芯片的完整智能驾驶解决方案。

华为

华为深入布局汽车产业,在芯片方面,海思昇腾310可用于汽车自动驾驶推理,鲲鹏920作为智能驾驶CPU芯片用于通用计算,麒麟710A则为座舱域SoC。

2018年10月,华为发布MDC600智能驾驶计算平台,采用鲲鹏系列16核CPU+8颗昇腾310芯片组成,对应L4级别自动驾驶;2019年,华为又发布了面向L3级别有条件自动驾驶的MDC300智能驾驶计算平台;2020年9月,华为再推出MDC210与MDC610,其中MDC210主要面向L2+级自动驾驶,MDC610面向L3-L4级别自动驾驶。

黑芝麻

2019年8月,黑芝麻正式发布其首款车规级自动驾驶芯片华山一号A500芯片;2020年6月,黑芝麻发布了第二款车规级智能驾驶感知芯片华山二号A1000和华山二号A1000L(A1000 Lite),可通过单芯片、双芯片或四芯片等组合方案,支持L2+级别至L4级别自动驾驶。

当时黑芝麻披露,华山一号已经在量产中,并预计2021年底搭载黑芝麻华山二号芯片的车型正式量产。

IGBT

在功率半导体方面,IGBT是新能源汽车电控系统和直流充电桩的核心器件,英飞凌、三菱电机等海外厂商依然占据大优势,但是国内厂商国产替代机会正在逐步显现,主要代表厂商有株洲中车时代电气、比亚迪、斯达半导体等。

比亚迪半导体

比亚迪半导体拥有包括设计、制造、封装、整车应用等较完整的车规级IGBT产业链环节。据披露,比亚迪半导体2009年推出国内首款自主研发的IGBT芯片,2018年推出IGBT4.0芯片,后续还将推出IGBT5.0和IGBT6.0芯片。

据官方消息称,截止2020年12月,比亚迪以IGBT为主的车规级功率器件累计装车超过100万辆,单车行驶里程超过100万公里。其自主研发的首款批量装车的SiC功率模块全面应用于比亚迪全新旗舰豪华轿车“汉”车型,SiC电控的综合效率高达97%以上。

中车时代电气

中车时代电气是国内较早布局IGBT的厂商,其建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,已实现650V-6500V IGBT全电压范围覆盖,批量应用于高铁、电网、电动汽车、风电等领域。

中车时代电气副总经理余康在2020年度中国汽车工业统计工作会议上表示,中车时代电气2020年9月下线了8英寸车规级IGBT芯片生产线。

斯达半导体

斯达半导体在650V、750V、1200V、1700V等中低压IGBT芯片已经实现国产化。

据斯达半导体公告披露,该公司较早布局新能源汽车行业,生产的IGBT模块、SiC模块已获得包括新能源汽车客户在内的多个领域客户的认可,大批量供应汽车级IGBT模块和SiC模块。

图像传感器

作为感知层核心部件,汽车全身遍布各种传感器,伴随着汽车“三化”升级,为了更准确地感知行驶环境、改善人车交互体验,整车所搭载传感器数量和种类迅速增加,汽车智能化程度与传感器数量成正比,传感器成为重要的增量市场,其中以COMS图像传感器和毫米波雷达需求增长最为显著。

COMS图像传感器构成了汽车视觉系统的核心,目前主流车规级COMS图像传感器供应商有索尼、豪威科技、安森美、三星、意法半导体等,其中被韦尔股份收购的豪威科技为国产车规级COMS图像传感器的代表性厂商,国内车规级COMS图像传感器的厂商还有思特威等。

豪威科技

豪威科技是车规级COMS图像传感器的主要供应商之一,其在汽车传感器领域已有多款解决方案广泛应用于后视摄像(RVC)、全方位视图系统(SVS)、摄像机监控系统(CMS)、 ADAS (驾驶辅助系统)、e-Mirror(电子后视镜)和DMS等车载系统。

2021年1月,豪威科技在CES上发布其OX03F10汽车图像传感器,这款传感器扩充了豪威科技的下一代ASIL-C观测摄像头产品系列。豪威科技当时披露,这款新型OX03F10图像传感器已开始提供有限数量的a-CSP和a-BGA封装样品,并计划通过AEC-Q100 2级认证。

思特威

成立于2011年的思特威在安防CMOS图像传感器领域已拥有一定地位,2020年其成功收购安芯微(Allchip),开始加速向汽车电子应用领域拓展。

据介绍,思特威的AS系列产品是是专门为车载摄像头打造的车规级CMOS图像传感器,可满足前后装细分市场的所有需求点。目前该系列已拥有SC280AS、SC120AS、SC100AS以及SC1330AS等多款产品。

存储器

存储器广泛应用于智能座舱、自动驾驶等领域,随着自驾等级的提升、5G基础建设的普及等因素影响,车规级存储器未来需求将高速增长。在车规级存储器方面,目前全球市场仍以国际大厂为主导,国内布局的主要有北京君正、兆易创新、澜起科技等厂商。

北京君正

北京君正的全资下属子公司北京矽成(ISSI)是全球汽车产业链重要的芯片供应商,自1999年开始提供前装车规级芯片,目前提供各类车规级存储器芯片(DRAM,SRAM,NAND/Nor Flash和eMMC)。

兆易创新

今年1月29日,兆易创新在互动平台上表示,公司依据AEC-Q100标准认证了GD25 SPI NOR Flash全系列产品,为汽车前装市场以及需要车规级产品的特定应用提供高性能和高可靠性的闪存解决方案。目前与国内厂商有广泛业务合作,国外一部分Tier 1的厂商已经在导入项目。

澜起科技

据媒体报道,澜起科技车规级(Grade-2)DDR4 RCD芯片已有小规模出货,直接客户为内存模组厂商,但相关收入占营收的比例很小。该芯片属于标准版DDR4 RCD芯片的延展产品,可用于一些对性能要求更高(比照车规级)的特殊服务器,并有望更广泛地应用于智能汽车领域以及边缘计算领域。

结语:任重道远,砥砺前行

尽管细分领域均有所布局,但不可否认,汽车芯片国产化长路漫漫,不过随着汽车“三化”升级,国产芯片厂商亦迎来良好的发展机遇,而近两年来的国际贸易摩擦以及此次汽车芯片短缺也或将倒逼我国汽车产业链加速自主可控,虽任重道远,仍需砥砺前行。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。