浙江臻镭科技股份有限公司(下称“臻镭科技”)近日更新了前两轮审核问询回复材料,加速冲刺科创板IPO。

臻镭科技主营芯片产品和技术服务业务,主要应用于无线通信终端、通信雷达系统、电子系统供配电等军用领域。其中,芯片产品包括终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC芯片、电源管理芯片、微系统及模组等,是公司主要收入来源;技术服务业务主要是为客户提供围绕上述芯片产品的前沿技术和基础技术研究的技术开发成果。

从公司整体经营情况来看,臻镭科技近期业绩走高。公司近三年分别实现营收399万元、5545万元、1.52亿元,复合增速达517.2%。归母净利润分别为-4898万元、419万元、7694万元,盈利能力明显提升。

臻镭科技方面表示,营收大幅增加主要是受益我国军用装备投入持续增加和公司主要芯片产品逐渐定型并且实现批量生产。据悉,臻镭科技成立于2015年9月,早期一直处于技术积累和送样验证阶段,2019年后部分主要产品开始批量生产、释放业绩。

全球半导体观察注意到,2019年度公司终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC芯片、电源管理芯片均贡献1000万以上收入,助推臻镭科技走出孵化阶段。尤其是射频收发芯片及高速高精度ADC/DAC芯片和电源管理芯片快速放量,成为公司业绩高增的主要驱动力。截至2021年6月末,上述两类产品营收占比均达30%左右。

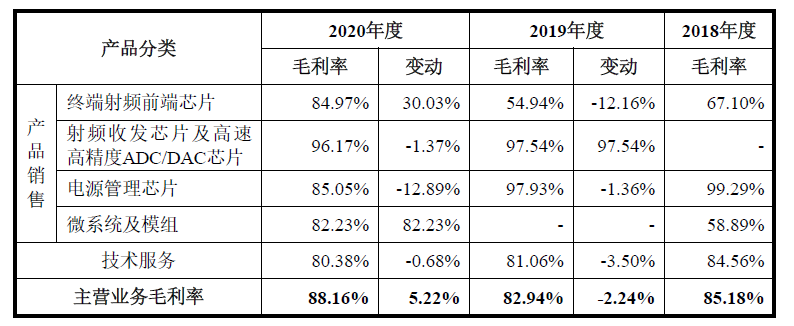

此外,臻镭科技颇高的毛利率亦引起市场关注。公司2020年末毛利率高达88.16%,大幅高于同行公司。其中,公司终端射频前端芯片毛利率为84.97%,同比提升30.03个百分点。射频收发芯片及高速高精度ADC/DAC芯片达96.17%,毛利率超过贵州茅台。

臻镭科技方面解释称,公司产品和服务主要为军用领域,军品毛利率水平高于民品,系军品的行业特点所致。一方面,军工集团及其下属企业及科研院在向供应商采购时会充分考量厂商的前期投入,定价上敏感程度较低。另一方面,军品的技术含量、质量标准较高,相应其产品的价值含量亦较高。

客户方面,臻镭科技主要以国防科工集团下属单位为主,客户集中度较高,近三年向前五名客户的销售收入占比分别为90.71%、83.92%和74.19%。

封面图片来源:拍信网