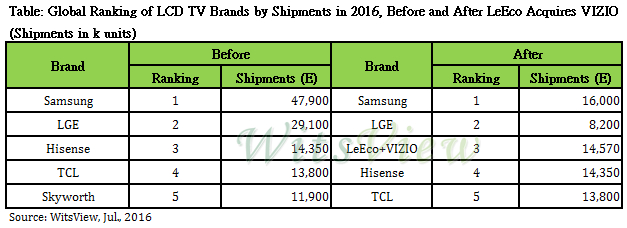

半导体行业观察中国液晶电视内需市场已逐渐饱和,电视品牌厂往海外市场拓展是唯一有助提升品牌市占、知名度的战略。继鸿海收购夏普后,VIZIO 预计出脱的消息终于在 27 日尘埃落定,由中国网络电视品牌乐视(LeEco)以 20 亿美元收购。TrendForce 旗下光电事业处 WitsView 表示,乐视收购 VIZIO 后合并出货量预估高达 1,457 万台,跨入中国液晶电视品牌出货排名前五大,甚至有望一举超越海信、TCL,进一步跃升至全球第三,改变全球液晶电视市场的竞争格局。

乐视一向主打高性价比的液晶电视,并透过旗下影片内容吸引会员以赚取营收。由于营收大部份来自会员数,乐视若要以 Vizio 为跳板进入北美,势必面临 Netflix 等影音串流媒体的竞争,拓展会员的困难度将远高于中国市场。然而一旦乐视惯用的以价取量模式成功复制到北美,势必冲击当地的产业生态与消费者认知,进而影响一线电视品牌的市占率。此外,乐视与 VIZIO 的结合也将对韩系品牌厂带来冲击。WitsView 预估乐视与 VIZIO 合并后,今年中国液晶电视品牌的总出货量将攀升至约 7,410 万台,已能与韩系品牌厂的 7,700 万台旗鼓相当,未来中国与韩系品牌将囊括全球液晶电视 7 成市占,品牌厂大者恒大的趋势将更为明显,区域、利基品牌则持续遭边缘化。

乐视购并 VIZIO 后,将成为全球液晶电视前五大品牌中唯一没有自己生产电视能力的品牌,其电视的组装仍依赖台湾、中国代工厂。乐视今年在中国区的电视出货主要是以大尺寸(50 寸以上)为主,加上 VIZIO 今年在北美市场大尺寸电视的出货比重也达 30%,WitsView 表示,由于鸿海拥有全球最大的 10 代线与近全球 20% 的大尺寸面板产能,未来乐视在大尺寸、超大尺寸(70 寸以上)产品的布局,可望与鸿海加深合作关系。同时,冠捷目前也为乐视及 VIZIO 代工,未来可望持续与乐视合作。此外,TCL 可否透过乐视以提高自家在北美的外销订单,及纬创与瑞轩未来能否进入乐视的供应链,都将牵动全球代工厂版图的消长。

(首图来源:Flickr/ Kansir CC BY 2.0)

延伸阅读:

- 中国乐视宣布以 20 亿美元全资收购美国品牌电视商 Vizio

如需获取更多资讯,请关注微信公众账号:半导体行业观察