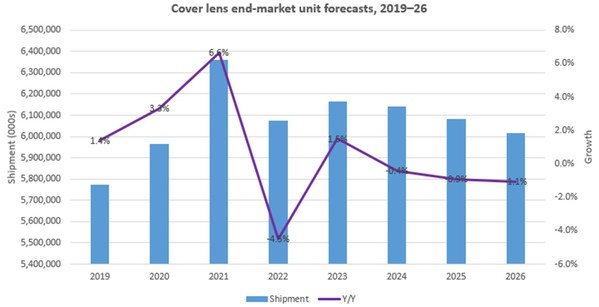

由于消费设备市场受到库存清理、通货膨胀和地缘政治问题等因素影响,Omdia预计,盖板玻璃模块的出货量将从2021年的63.6亿片同比下降4.5%,至2022年的60.1亿片。

Cover_lens_end_market_unit_forecasts_2019_26

Omdia高级研究分析师Kimi Lin表示:"根据我们以往经验,这是盖板玻璃模块出货量首次出现下降。然而,Omdia预计,如果这些影响因素能够在2022年底前得到缓解,2023年其出货量将略有反弹。但就长远来看,该模块出货量的轻微下滑可能会持续数年,而这取决于市场饱和度及IT和消费电子市场需求的疲软程度。"

在2021年,手机应用占据盖板玻璃模块最大的出货量份额,达到48.7%。碱基玻璃材料,包括钠钙玻璃、铝硅玻璃和锂铝硅玻璃,在手机应用中占主导地位。其中,锂铝硅玻璃(37.7%)超过铝硅玻璃(33.6%),在2021年占据了最大出货量份额。由于Apple将微晶玻璃材料用在iPhone上,因此该材料在2021年的份额为3.1%。相比之下,由于用量有限,Android旗下众品牌采用微晶玻璃的比例较低。 此外,受到3D形状因子的影响,后侧盖板玻璃使用复合材料比使用碱基玻璃材料更具成本效益,这也致使复合材料的使用不断增加。尽管用于制造后侧盖板玻璃的陶瓷材料出货量在2020年达到峰值水平,但由于成本上升和供应商的减少,Omdia预计最终会下降。

另一方面,CPI(无色聚酰亚胺)膜和UTG(超薄玻璃)广泛应用于Samsung Galaxy Z Fold系列、Samsung Galaxy Z Flip系列、Huawei Mate X系列、Xiaomi Fold系列、OPPO Find N系列、Moto Razr系列、Honor Magic V系列和Vivo X-Fold系列等可折叠AMOLED显示设备(有源矩阵有机发光二极体)。目前,智能手机用可折叠盖板玻璃的出货量仍然有限。但据Omdia预计,伴随折叠屏手机的抗摔减震和折痕等方面的成本及性能得到进一步提升,出货量将逐步增加。