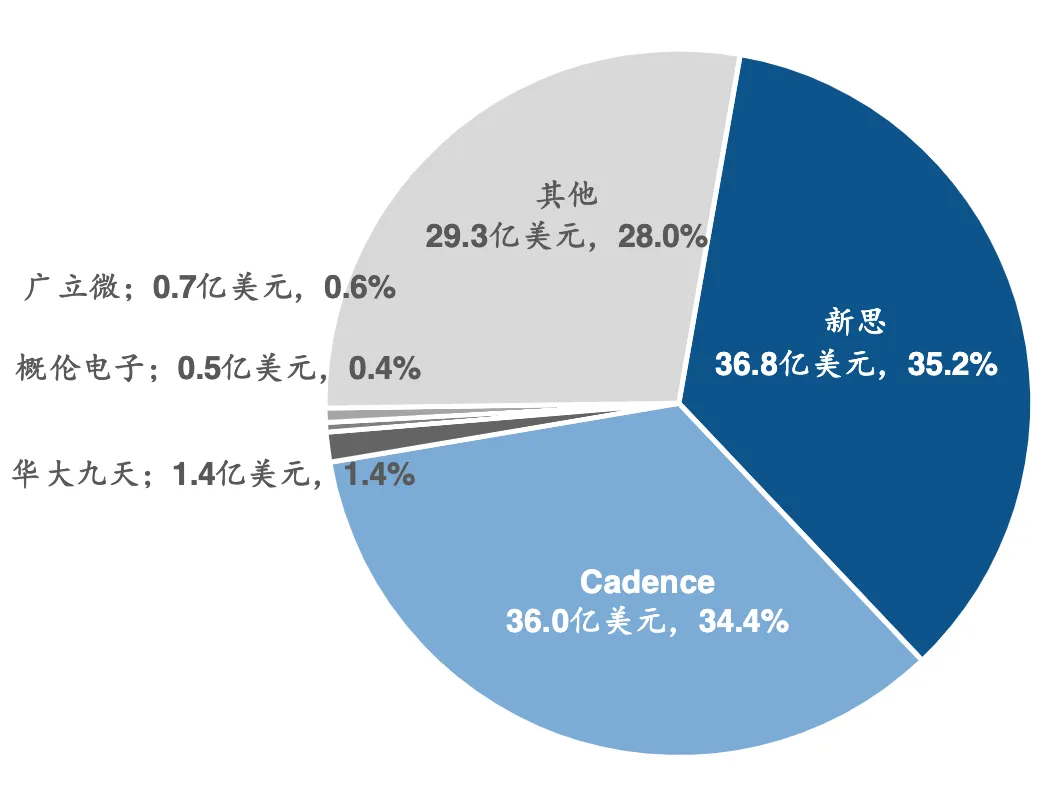

2023年EDA领域各企业市占率情况

2023年EDA领域各企业市占率情况

2023年EDA领域各企业市占率情况

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

车载芯片供给度低于10%; 据业内信息,在之前举行的全球智能汽车产业峰会中,中国电动汽车百人会副理事长兼秘书长张永伟表示,现在汽车芯片国内的供给度还不到10%,也就是每一辆汽车90%以上的芯片都是进口的...

所困。张永伟表示,车企严重依赖芯片进口,“现在汽车芯片国内的供给度还不到10%,也就是每一辆汽车90%以上的芯片都是进口的或者是在外资的本土公司手里面。这就决定了不论是小芯片还是一些关键芯片,特别是智能芯片...

国内的供给度还不到10%,也就是每一辆汽车90%以上的芯片都是进口的或者是在外资的本土公司手里面。这就决定了不论是小芯片还是一些关键芯片,特别是智能芯片,未来需求越来越大,它的...

国内的供给度还不到10%,也就是每一辆汽车90%以上的芯片都是进口的或者是在外资的本土公司手里面。这就决定了不论是小芯片,还是一些关键芯片、智能芯片,(伴随着)未来的需求越来越大,它的瓶颈也越来越高。”张永...

90%以上的芯片都是进口的或者是在外资的本土公司手里面。这就决定了不论是小芯片,还是一些关键芯片、智能芯片,(伴随着)未来的需求越来越大,它的瓶颈也越来越高。”张永伟说道,目前不同品种汽车芯片...

几款车型的配置还存在其他差距,但依然可以看出进口芯片的昂贵。 因此,从降本方面来看,芯片国产化也有着十分重要的意义。 最后是产业生态方面,在中国汽车产业多年的发展中,已经建立了成熟、完善的供应链,而实现汽车芯片...

芯片国产化困境如何来破?;近日,在2023中国制造强国论坛上,中国电动车百人会副秘书长师建华的主题演讲,再度引发了人们对国内汽车芯片的关注。 按照师建华的说法,中国汽车关键芯片进口依赖度超90...

日媒:中国加大研发解决汽车芯片“软肋”;据《日本经济新闻》5日报道,目前中国汽车芯片的国产率仅一成左右,因此中国计划在10年内加大企业研发力度,形成国产替代进口的态势,构建...

链上看,随着L3、L4、L5级大算力的智能芯片、传感器芯片、控制芯片的需求增加,单车芯片价值量将额外增加630美元至1000美元。 2020-2030年全球及中国汽车芯片市场规模 徐尔曼预计,到...

,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。根据Wind数据显示,目前国内汽车行业中车用芯片自研率仅占10%,90%的汽车芯片都必须依赖从国外进口。其中前装芯片95%是进口的,后装...