“智能制造2025”进入倒计时,工业自动化仍叫好不叫座?

在“智能制造2025”逼近收官的当下,为何本土电子制造工厂的自动化、智能化进程仍困难重重?《国际电子商情》就此走访了相关企业及高管,以下是记者所见所想。

本土工业自动化的发展困境及转机

据观察,不管所处行业、规模大小、盈利如何,制造工厂普遍存在一个极其矛盾的现象:企业高层一边大力提倡“智能制造”,有蓝图、有投入、有管理,但实际效果远不及预期,“雷声大雨点小”;而工厂一线则到处宣扬“机器换人”的利好和必要性,但同时依旧招收大批量的短期工人,在车间里三班倒、拧螺丝。

据分析,造成这样的发展困境有三个因素。

一是本土行业发展的差距。工业自动化是一个多技术、多行业杂糅的产业,其核心技术多在于德国、日本、美国等工业强国,中国要从“来料加工”迅速转变成“制造强国”,不仅要学习借鉴他国的技术和经验,还要补齐本土技术的短板,任重道远。

二是工业状况参差不齐。国内涉及生产制造的行业众多,每个行业对于工业自动化的需求天差地别,就算同一行业里每家企业的具体诉求也不尽相同,不能简单粗暴地套用“机器换人”、流程可视化,因此整个过程会有反复。

三是企业的主观因素。目前国内项目多以政府扶持推动的形式存在,企业自身深谙其利好,但受制于自身资源有限,难以全部自行推进,只好一边仰望“智能制造”的星空,一边“顽固地”维持原有的雇佣关系,走好当下的路再说。

所幸的是,转机来了。

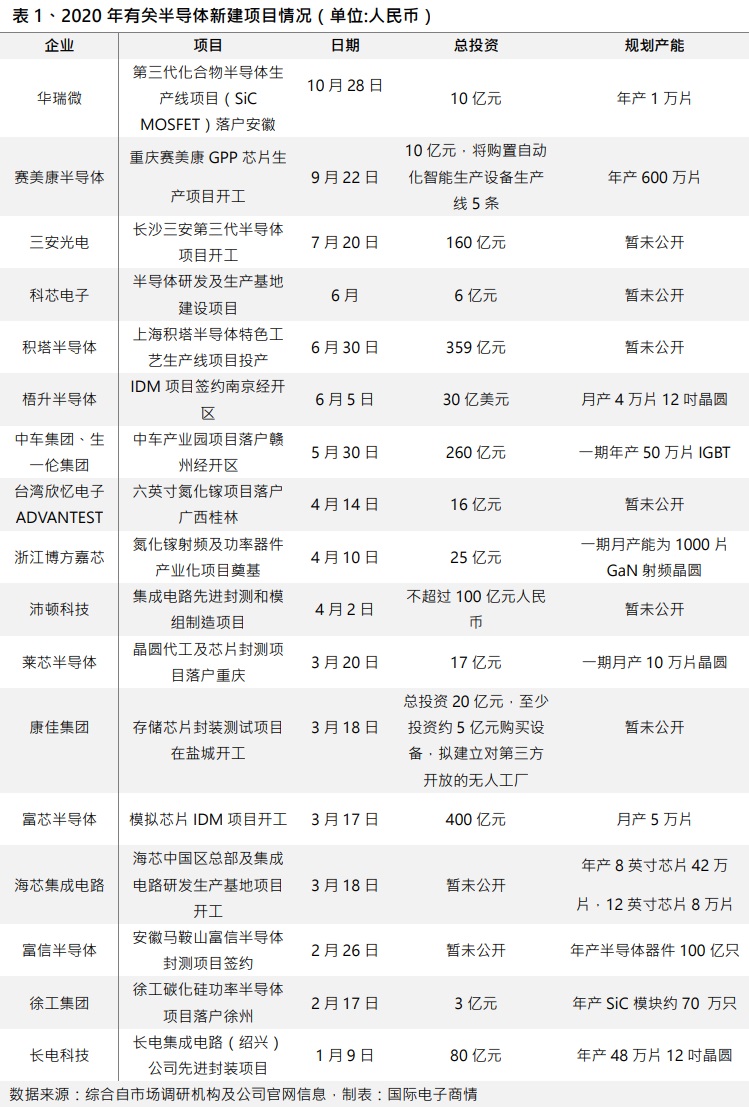

2018年以来受国际经贸冲突的影响,国内电子行业自发性的建厂动作普遍增多。尤其是2020年新冠肺炎疫情的压力下,稳定供应链安全、实现国产替换成为首要任务,国内投资建厂的力度进一步加大。据不完统计,截至2020年10月底,近20个半导体新建项目宣布了签约/开工/投产。

“要建,就建最好的!”这样的想法驱使着越多来越多的企业当家人,对未来工厂提出更多智能化需求。

例如康佳、赛美康就对新厂规划了智能制造、无人工厂,并且将至少一半的总投资分配到自动化的设备采购、框架搭建之中。可见,在企业自身的重视之下,工业自动化的接受度、推进力度比早些年明显提升。

当然,尽管国内建厂情绪高涨,但新建项目并不会一帆风顺,仍需要面对工业自动化的技术本土化、方案定制化等瓶颈,这需要自动化产业、供应链上下游的深耕细作、谨慎发展。

如何构建智能工厂?

那么,新建工厂都有哪些自动化、智能化的需求呢?据观察,我国目前仍处于“工业2.0”的中后期阶段,自动化设备相对容易普及,但“工业3.0”(信息化)还待深入。所以当下最普遍的诉求是建立数字化车间,具体需求集中在新产品导入速度、提升制造良率、减少生产周期、设备自动化、提升设备利用率OEE、柔性制造能力、产品批次追溯期等改良。

至于最终的目标——智能制造工厂(海外叫工业4.0)则需要集成自动化、信息化、互联化、智能化四部分,并且根据不同的行业需求定制整体方案。目前在消费3C、汽车类制造工厂中有相关雏形。

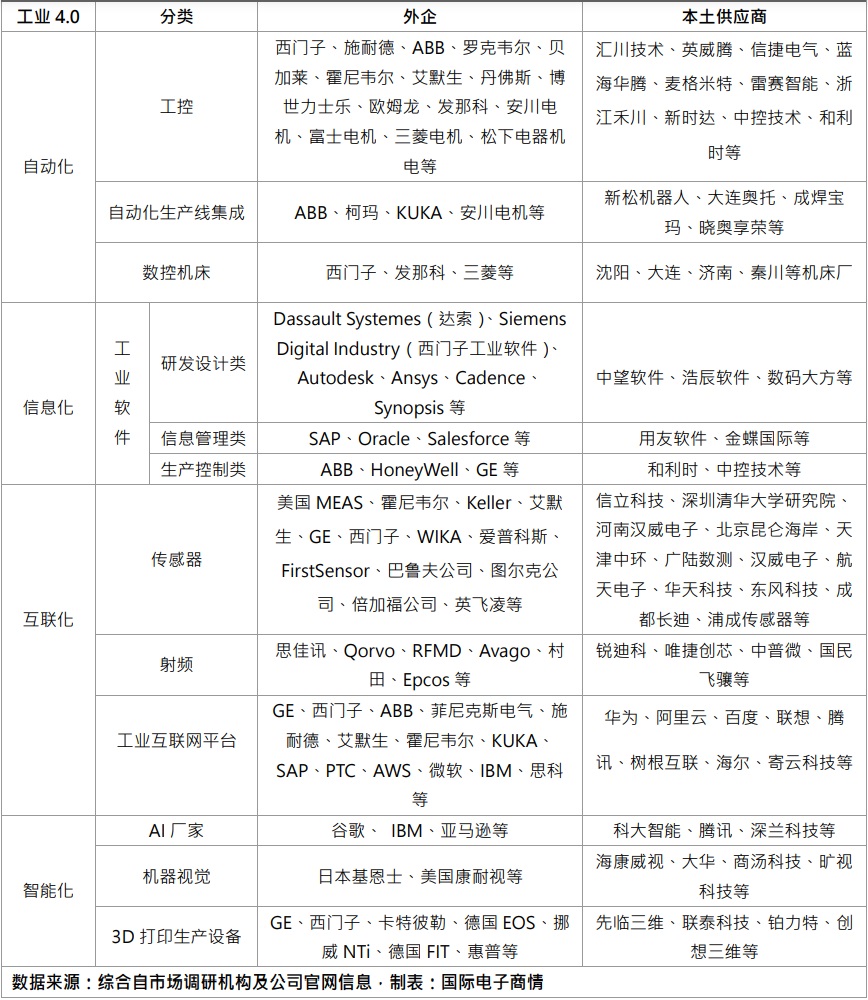

在产业链角度,由于不同国家、地区里工业自动化产业发展有所差距,目前市场上的一体化解决方案大多由欧美系厂家提供,例如ABB、西门子等,可以让工厂一步到位地达到工业4.0,更适合大型的新建项目。至于国内本土方案,多数是由细分领域的头部供应商提供,更能满足生产周期稳定、自身资源有限的中小型改造项目。

具体来看,一体化解决方案更关注于全流程上的智能化部署。以西门子的半导体工厂方案为例,分为前端和后端两部分着手:制造前端集中在对自动化生产、高可靠设备的实时高效控制,以解决前端流程冗长、工艺复杂所带来的生产痛点,提高制造的可靠性和良率;此外,还会建立灵活变动的制造流程,以应对终端市场更新换代的制造需求。至于后端的封测,则要求管理流程可视化、操作系统简易化、物品的严格校验和追溯、快速准确的反馈系统,以此来减少人为的操作。

西门子认为,部署半导体智能制造的关键有五点:一是从静态模型到数字孪生,串联起产品设计、工艺制程、智能制造、仿真验证的生产全流程;二是导入现代化的MES制造运营管理平台,建立无纸化、透明化、智能化和规划性的制造和追溯体系;三是从单机自动化到车间产线自动化,狠抓设备改良;四是从离散到连贯的数据和工艺制程持续优化,灵活应对改变,增强制造柔性,提升设备OEE,降低生产制造周期;五是建立从数据到报表的高级分析能力,借助AI分析来引导下一步生产规划。

至于国内本土的解决方案,更倾向于解决内部环节的某一实际诉求。例如想要提高生产效率,就上数控系统、工业机器人;想要提升制造良率,就配上高可靠性的设备及实时信息管理等。这样的模式更适合于生产周期稳定、标准化不高、改造预算不多的中小型项目,效果会非常明显。

当然,两种解决方案不是非此即彼的关系,目前也出现了国际大厂与本土供应商联手提供定制化方案的案例。因此,在工业自动化市场,选择权逐渐落到工厂端的手中,这是一种产业繁荣、良性竞争的表现,同时也使得“智能制造”能加速落地到千行百业。

三个顾虑或误区

经走访还观察到,工厂端对工业自动化仍有不少担忧,尤其是中小型的制造工厂。

1.工业自动化投入大、价值低?

尽管近年来国内工业制造不断升级,但仍有一批小型工厂存在,他们受限于自身条件,对于生产数据的关注度远不及大企业如此敏感。他们普遍认为:工业自动化是上规模企业的专属,小型工厂利润都成问题,没有多余资源投入,更何况投入了也不一定能产生价值!

“这是一个很常见的误区。工业自动化的核心是补齐生产短板,不仅涵盖效率、周期,还包括了工艺制程,甚至可以帮助公司拓展业务领域。”西门子的负责人举出一个真实的案例,一家华南的客户在没有上自动化方案前,只能接一些利润低的代工订单,例如USB接口、电子手表等;上了方案后,不仅接到了更多订单,还能代工高安全要求的汽车电子产品,目前已拿到了华为的订单。

软件方面,解决方案打包“上云”、以每月租赁的方式提供给工厂端,已经成为一种服务趋势。目前国内三大运营商已经开展了此类业务,有利于降低中小型工厂的投入成本、学习成本、使用门槛,打破他们对于“工业自动化投入大”的观念误区。

2工业自动化的关键在硬件?

事实上,工业自动化是一个“软硬兼施”的场景。回顾工业4.0的供应商分析可知,只有第一阶段的自动化,改造主体在于硬件设备,其余阶段都是软硬件供应商的共同作用。

遗憾的是,我国过去的工业数字化路径偏向于“重硬轻软”,导致目前的工业软件发展和国际领先水平有较大的差距,呈现出“管理软件强、工程软件弱;低端软件多,高端软件少”的现状,其中研发侧>工控侧>管理侧。

一家软件企业的高管认为,国产工业软件的突围不在技术,而是对行业和客户需求的理解。比方说国际领先的工业软件,他们的制胜因素更多是可以在不同行业、不同企业的自动化工程里不断试验、磨合、完善,而非全球最强的软件技术。因此,本土工业软件厂商要在当下智能制造、国产替代、软件上云的“三浪叠加”之下,迅速融入工厂端,吸收实际需求,凭借本土化服务的优势,不断积累和发展。

3.工厂自动化等于机器换人?

回到文章开头的案例。事实上,这家国内数一数二的代工厂早在几年前就开始用机器人手臂替代工人。2017年该工厂某车间启动了4万台机器人,随后一次性减少了6万名一线工人。这一组数据曾轰动一时,使得企业高管误以为上机器就能实现自动化、一线员工谈“机器”色变。

事实上,工业自动化并不代表以后工厂不再需要人,反而催生了更多的新岗位、新职责。例如如何让机械更安全、高效地工作,就需要专业人员的操控或维护,在京东的全新工种“飞服师”,主要负责无人机的相关工作。而富士康也曾宣布:未来富士康招人,重点将招聘能够操作最先进自动化设备的技术员或工程师,还要有专业特长。

可见,“机器换人”不是简单地谁替代谁的问题,而是追求人与机器之间的有效平衡。所以企业高层需要重视人才,建立人才梯队组织,以人的力量推动企业内部改造的进程;而员工方面也要不断充实自己,顺应时代的发展,并以机器为辅助工具展示自己的工作价值。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。