SiC规模量产前,IGBT还有多大商机?

IGBT在整车中的成本占比增加

据Informa Tech的数据显示,全球IGBT市场规模早在2018年就达到了62.2亿美元,同比增速为17.4%(2017年市场规模为53.03亿美元)。

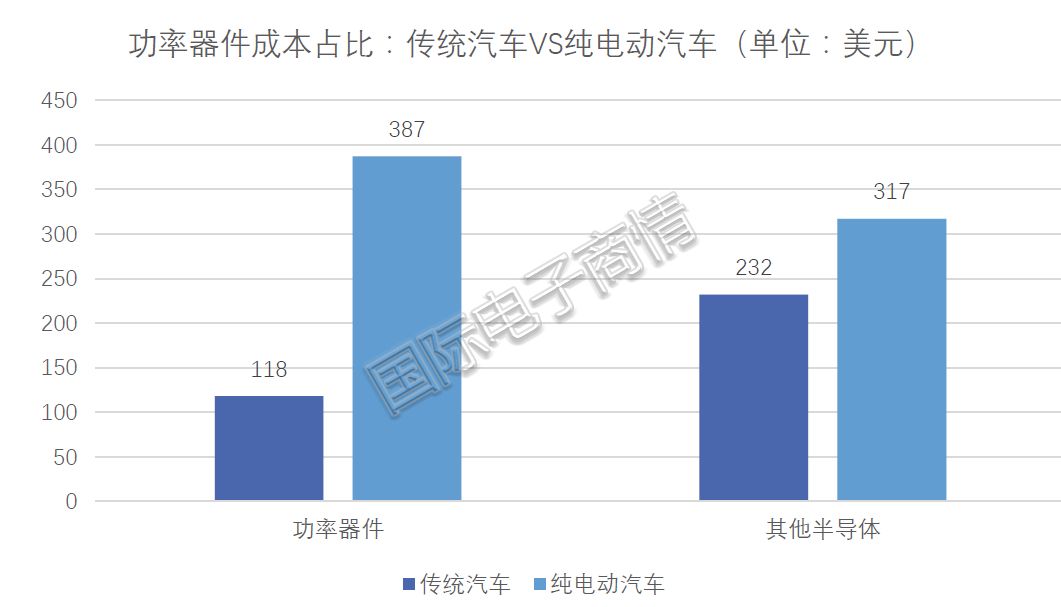

图1 制图:国际电子商情 数据来源:麦肯锡

近年来,IGBT市场规模的扩大,主要受汽车电动化趋势推动。据麦肯锡统计,纯电动汽车的半导体成本为704美元,比传统汽车的350美元增加了1倍,而功率器件的成本高达387美元,占55%。纯电动汽车相比传统汽车新增的半导体成本中,功率器件成本约为269美元,占新增成本的76%。按集成度来分,功率器件可分为功率IC、功率模块和功率分立器件三类。其中,功率分立器件又由MOSFET、功率二极管、IGBT及其他零部件组成。

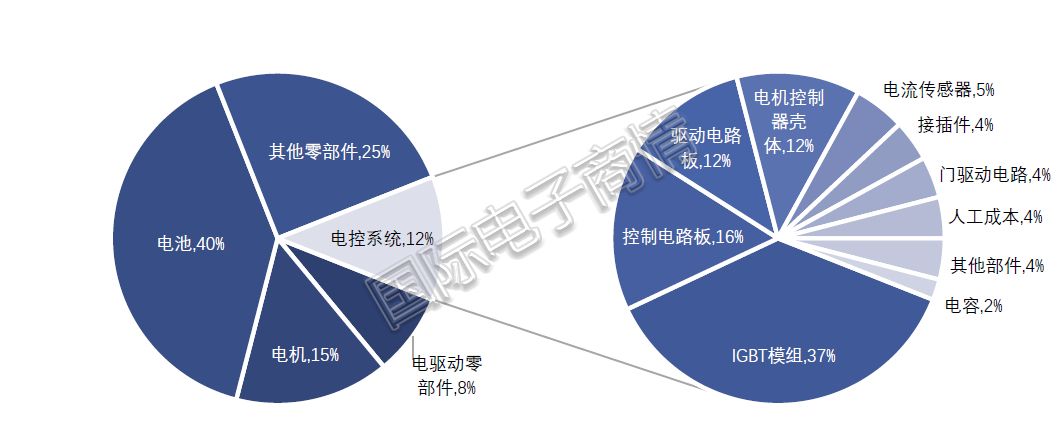

如果继续往下细分,在新能源汽车中的电池、电机、电控系统是成本占比最大的部件,电池约占整车成本的40%,电机占15%,电控系统占12%,电驱动零部件占8%,剩余25%是其他零部件。当然,不同品牌、不同车型之间存在细微的差别,《国际电子商情》列举的这组数据仅供参考。

图2 IGBT在汽车电机控制器中占据37%的成本 制图:国际电子商情 数据来源:北斗航天汽车

北斗航天汽车分析了汽车电控系统的成本结构:IGBT模组约占电控成本的37%,其次是控制电路板、驱动电路板和电机控制器壳体,它们的成本占比分别为16%、12%、12%。若再加上充电系统中的IGBT,这个成本占比的数值将会更高。

究竟IGBT成本具体占整车成本的百分之几?

集帮咨询在《2019中国IGBT产业发展及市场报告》中表示,新能源汽车中的IGBT成本约占整车成本的10%。基于以上信息可预测,到2025年,中国车用IGBT市场规模将达到210亿人民币。另外,IGBT模块成本约占充电桩成本的20%,到2025年,国内充电桩用IGBT市场规模将达100亿元人民币。

通过观察以上数据大致可推断出,在未来几年内,中国新能源汽车市场将是全球IGBT厂商争夺的“高地”。中国各级政府和社会各领域对新能源汽车的支持,将促使中国IGBT产业链的繁荣发展。

功率器件厂商的布局

从小到家电,大到飞机、舰船、交通、电网等产业,IGBT器件均有出色的表现,它被称为电力电子行业里的“CPU”。其中,以汽车、高铁IGBT的应用最具代表,这两个领域也是中国人当前关注的重点,各功率器件厂商也都聚焦于此。

英飞凌大中华区汽车电子事业部高级市场经理高金萍表示,中国政策红利的不断释放将推动新能源汽车和充电桩市场的快速增长。根据国家发改委、工信部等四部委联合发布的《电动汽车充电基础设施发展指南(2015-2020)》预测,2020年电动汽车保有量将超过500万辆,计划2020年全国车桩比实现1:1。预计在2020-2025年期间,充电桩的市场规模将超过1000亿元人民币。电动汽车和充电桩市场规模的扩大,将进一步刺激市场对IGBT的需求。

对此,英飞凌在车用IGBT方面做了新的投资。2018年,英飞凌与上汽集团在上海成立了合资企业——上汽英飞凌汽车功率半导体(上海)有限公司,新公司主要为中国市场提供汽车级框架式IGBT模块HybridPACKTM。该模块针对混动和纯电动车而设计,适合于主逆变器应用,功率范围已覆盖100-200千瓦,未来将规划到更高的功率段。据了解,2019年12月,上汽英飞凌宣布HybridPACKTM已经实现量产。

意法半导体亚太区功率分立和模拟产品部区域市场和应用副总裁Francesco Muggeri

意法半导体(以下简称ST)亚太区功率分立和模拟产品部区域市场和应用副总裁Francesco Muggeri告诉《国际电子商情》分析师:“我们坚信汽车行业是IGBT、SiC以及其他功率器件发展的重要推力,我们还认为IGBT将继续作为家用电器、储电系统、UPS、焊接设备等热点应用的理想之选。所有这些大规模应用,将让IGBT保持规模经济成为可能,在电力电子领域继续发挥作用。因为IGBT市场还在蓬勃发展,所以ST会继续投资IGBT。”

据悉,ST当前可为用户提供标准封装的STPOWER IGBT芯片和裸片、适用于汽油发动机的点火开关以及适用于电动和混动汽车的驱动电机逆变器的模块。

三菱电机更专注IGBT在高铁列车组上的应用,该公司早在20世纪60年代就已经开始研发IGBT芯片,是中国高铁IGBT芯片领域的重要供应商,也是欧洲阿尔斯通、西门子、庞巴迪等集团主要的IGBT供应商。

如今,无论是汽车用IGBT,还是高铁用IGBT,这些器件都实现了国产化。国内汽车用IGBT产业链布局较完善的企业,有比亚迪半导体、斯达半导等厂商。其中,比亚迪掌控了IGBT芯片设计和制造、模组设计和制造、大功率器件测试应用平台、电源及电控等环节。在高铁IGBT芯片方面,中车株洲经过5年的研发,具备了高压IGBT芯片的自主研发能力。目前,该公司IGBT产品不再局限于高速列车,已经向着大功率机车IGBT芯片进发。[!--empirenews.page--]

中资企业在IGBT芯片技术上的突破,进一步加剧了该市场的竞争,也鞭策国内外厂商朝更新的方向布局。实际上,未雨绸缪也一直都是功率器件“领头羊”们的做法。

如何看待IGBT和SiC?

目前,SiC的工艺及技术仍待成熟,厂商都在积极布局。有人认为IGBT迟早会被SiC取代,发展IGBT还不如专注SiC,功率器件厂商对这种观点持怎样的态度?

作为全球功率器件的佼佼者,英飞凌在IGBT市场上的地位举足轻重。英飞凌高金萍告诉《国际电子商情》分析师,虽然车规级SiC器件的市场规模预计将非常可观,但是当前SiC主要应用在主逆变器、OBC、DC/DC、压缩机上,IGBT仍是应用在汽车领域的主流功率器件。比如,英飞凌在汽车领域的一系列IGBT产品组合,以裸芯片、单管、功率模块和组件为主,方案可覆盖主逆变器、车载充电机、PTC加热器、压缩机、水泵和油泵等新能源汽车应用。

近年来,ST通过一系列并购,加强了其在SiC上的技术实力。但Francesco说,虽然ST在SiC方面积极发展,但是这并不代表ST会忽视IGBT。即使SiC率先引发了弃用内燃机的趋势,IGBT在其中的作用也功不可没。随着大家对城市用车需求的增加,IGBT在中小型电动汽车(功率≤200 kW)中将有较好的应用。此外,硅基IGBT受益于沟槽技术的应用、封装技术和新封装材料的改进,推动了晶圆技术以及器件性能的改进。厂商出于对成本效率的考虑,已经在基于300mm(12英寸)的晶圆上来生产IGBT芯片。

大家认为IGBT还有很大的市场空间,厂商需要做的是在维持IGBT业务发展的同时,也要投入更多的精力去探索新的SiC技术。

供应商在SiC的进展如何?

在电动汽车领域,SiC器件的性能具备明显的优势。SiC的高温特性和高热导性能,可以显著减少散热器的体积和降低成本,其高频特性有助于提高电机驱动器的功率密度、减小体积、降低重量,并推动新型拓扑材料在电机驱动、充电桩和车载充电器中的应用。

具体来看:SiC器件工作温度在200℃以上,工作频率在100kHz以上,耐压可达20kV,这些性能均优于传统硅器件;SiC器件的体积为IGBT整机的三分之一至五分之一,重量为IGBT的40%-60%;还可提升系统的效率,在电动汽车不同工况下,SiC器件比IGBT的功耗降低60%-80%,效率提升1%-3%。

诸多优势让功率器件厂商对SiC持有积极的态度,英飞凌、三菱电机和ST都围绕SiC做了布局。

英飞凌大中华区汽车电子事业部高级市场经理高金萍

据高金萍介绍,英飞凌能全面提供硅(Si)、碳化硅(SiC)、绝缘栅双极晶体管(IGBT)和氮化镓(GaN)器件。英飞凌在碳化硅技术领域拥有25年的发展经验,主要针对主逆变器及车载充电机等应用领域都有相关的产品。其碳化硅技术应用到主逆变器,在基于800伏的系统下,可实现7%以上的续航里程的提升。

意法半导体大中华区功率器件高级技术市场经理周志强

ST大中华区功率器件高级技术市场经理周志强表示,2019年上半年,ST对外宣布将大力发展碳化硅业务,并将其作为战略和收入的关键部分的计划。ST管理层提出到2025年ST SiC的市场份额将占整体市场份额30%的目标。此外,2019年12月,ST完成了对碳化硅衬底制造商Norstel AB的收购。

通过这次并购,ST增强了内部的SiC生态系统,使其能够更好地控制晶片的良率和质量改进,为碳化硅长远规划和业务发展提供支持。目前,ST是SiC MOSFET和二极管等产品的市场领导者,也还是电动汽车市场650V和1200V SiC MOSFET的主要供应商。

三菱电机机电(上海)有限公司功率器件应用第二课(工业与新能源)经理马先奎

三菱电机的SiC器件广泛应用于牵引变流器、空调、伺服驱动、光伏逆变器、医疗设备等领域。三菱电机机电(上海)有限公司功率器件应用第二课(工业与新能源)经理马先奎表示,从上世纪90年代开始,三菱电机就已经着手SiC器件的研发,今年年底将完成第2代SiC MOSFET模块的开发,新SiC MOSFET模块基于6英寸晶圆制造。

马先奎预估了SiC模块的两个趋势:“一方面,SiC市场的发展对通用封装的模块有需求,以追求商务方面的价格谈判和灵活供应的主动性。从通用性方面来判断,SiC的模块将与目前的IGBT模块一样,会出现适用于SiC性能的通用封装;另一方面,新能源发电、电动车等市场的差异化竞争,对SiC模块提出了更高的要求。SiC对新能源发电应用效率的提升,符合光伏逆变器的发展需求。因此,未来功率模块厂家将与光伏逆变器厂家在系统设计方面有更紧密的合作。”

SiC产业链正在发展,IGBT还有一定商机

在国际功率器件厂商的布局中,我们能看出大家对SiC抱有的期待。不过,在前文中我们也强调,离SiC的大规模商用还有一些距离。虽然个别厂商已经实现了技术突破,但总体来看SiC产业链还未成熟,已经取得技术突破的主要以国际厂商为主,国内的SiC产业链还处于起步阶段。[!--empirenews.page--]

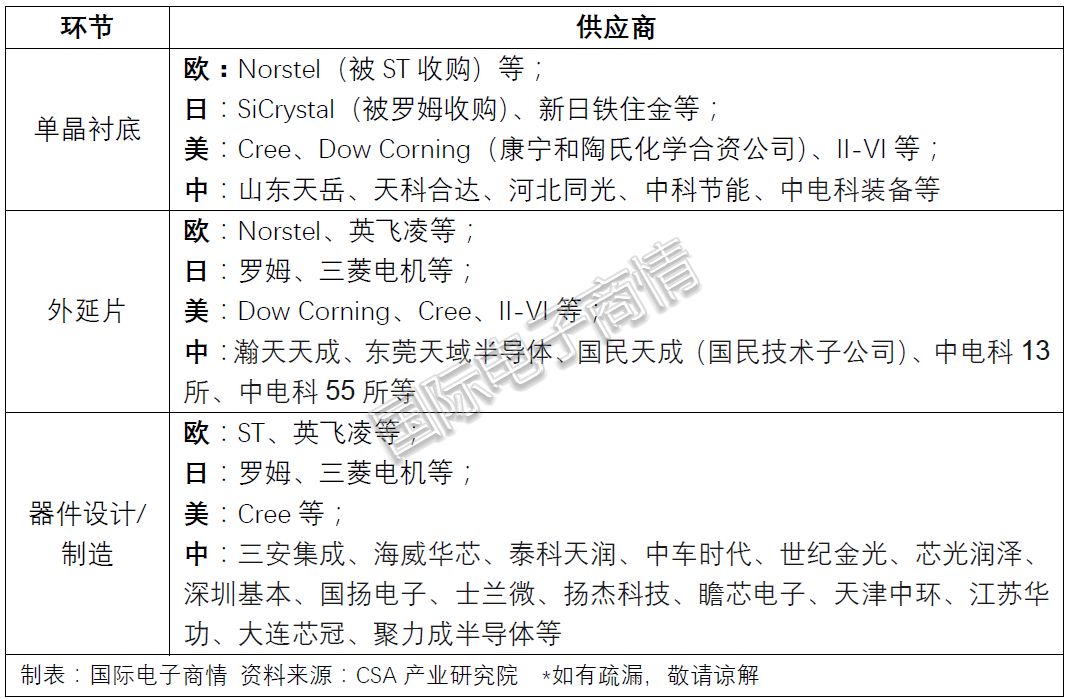

表1 SiC产业链信息汇总(部分)

从产业链角度来看,SiC包括单晶衬底、外延片、器件设计、器件制造等环节。

在外资产业链中,单晶衬底主要以美日欧供应商为主,比如来自美国的Cree、Dow Corning、II-VI,来自日本的SiCrystal、新日铁住金,来自欧洲的Norstel(被ST收购)。外延片供应商主要有Dow Corning、Cree、英飞凌(德),日本的罗姆、三菱电机,Norstel。SiC器件代表厂商主要有欧洲的ST、英飞凌(CoolSiC™ MOSFET)、Cree,罗姆等。

国内SiC产业链中,在材料、器件方面的竞争格局初显。

首先,SiC单晶和外延片环节相对较成熟。国内单晶衬底供应商有:山东天岳、天科合达、河北同光、中科节能、中电科装备等。在这些厂商的共同努力下,国内开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底;国内的瀚天天成、东莞天域半导体、国民天成等企业可提供4-6英寸外延片,中电科13所、中电科55所外延片不对外供应。

其次,在SiC模块、器件制造环节,国内出现一批较为优秀的企业。代表厂商有:三安集成、海威华芯、泰科天润、中车时代等(详细名单见表2)。

虽然SiC产业链已初步成型,但是SiC存在良率问题,使得SiC器件的成本过高。目前,同一级别的SiC MOSFET的成本约是IGBT的8-12倍,在其耗损也大于IGBT。总的来说,硅基IGBT的性能约为SiC MOSFET的9成,但前者的价格却是后者的四分之一左右。

很显然,在短期内我们不会看到SiC大量替换IGBT的局面。而下游汽车市场的需求已经迫在眉睫,我们预期,IGBT在未来5年内仍有较大的发展潜力。

本文为《国际电子商情》2020年12月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。