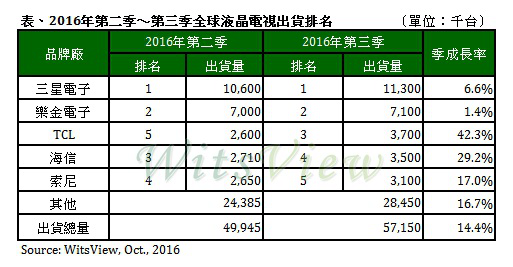

半导体行业观察TrendForce 旗下光电事业处 WitsView 最新研究显示,2016 年第三季全球液晶电视总出货量约 5,715 万台,除欧、美市场拉货力道持续增温,加上中国中秋、国庆销售优于预期及近来中国房地产蓬勃发展的带动下,季成长达 14.4%,与 2015 年同期相比也有 5.8% 成长。

WitsView 研究经理林钲顺表示,第三季面板价格大幅飙涨,已严重侵蚀品牌厂获利,甚至可能出现亏损的风险,但碍于目前一线品牌厂的面板与电视整机库存水位偏低,加上今年仍有出货目标须完成,维持一定比例的面板采购量在所难免,因此,部分中国品牌厂第三季时已陆续与渠道协商,提高整机售价,而此举是否会影响销售量进而造成渠道端的库存仍有待观察。

TCL 出货季成长突破四成,重返第三名宝座

韩系品牌三星电子与乐金电子第三季液晶电视出货量各为 1,130 万台与 710 万台,依旧占据第一、二名,季成长为 6.6% 与 1.43%。乐金电子第三季无明显的季成长,主因继年初内部的组织异动后,经营策略上改变,使产品获利成为优先考量,而非局限于追逐出货量的成长。

中国品牌 TCL 第三季出货达 370 万台,季成长 42.3%,一举重返第三名的宝座。TCL 除了自有品牌在内销市场有一定比例的成长外,海外市场的代工出货量也有明显斩获,可望达成 2,000 万台的年度总出货目标。另一中国品牌海信第三季出货也有不错的表现,出货量上看 350 万台,排名第四,季成长近三成。

日系品牌 Sony 第三季在欧美、印度等区域的拉货动能转强,整机出货量达 310 万台,排名第五名,季成长 17%。Sony 今年除了持续将产品聚焦在大尺寸与 4K 电视的推广,提升自家品牌在印度市场的市占率也将是未来的布局重点之一。

展望第四季,全球液晶电视在中国双十一与欧美圣诞节的加持下,整体需求可望持续回温,WitsView 预估第四季全球液晶电视出货量约 6,430 万台,仍有 12.4% 的季成长。

全球市场研究机构 TrendForce 将在 2016 年 11 月 10 日,于台大医院国际会议中心举办“集邦拓墣 2017 年科技产业大预测”研讨会。活动网址:http://seminar.trendforce.com/TRI/AnnualForecast2016/TW/index/。

(首图来源:Flickr/Mark Krynsky CC BY 2.0)

如需获取更多资讯,请关注微信公众账号:半导体行业观察