热度不息,扩产不止。在价格持续高涨、产能疯狂扩张的浪潮中表现亢奋的动力电池产业,2023年仍然热度不减。才过去一个月,比克电池、孚能科技、亿纬锂能、赣锋锂业等企业便相继公布动力及储能电池扩产计划,投资金额动辄百亿,再度开启新一轮扩产潮。

企业扩产忙不停

中国汽车工业协会的数据显示,2022年我国新能源汽车产销分别达705.8万辆和688.7万辆,同比增长96.9%和93.4%,市占率达25.6%。据中汽协预计,2023年我国新能源汽车销量可达900万辆,同比增长35%。“尽管增速会放缓,但新能源汽车发展是趋势,动力电池产业热度仍将持续,企业扩产是必然现象。”江西新能源科技职业学院新能源汽车技术研究院院长张翔道。如他所言,今年1月以来,多家动力电池企业已迫不及待开工新项目,加入扩产大潮。

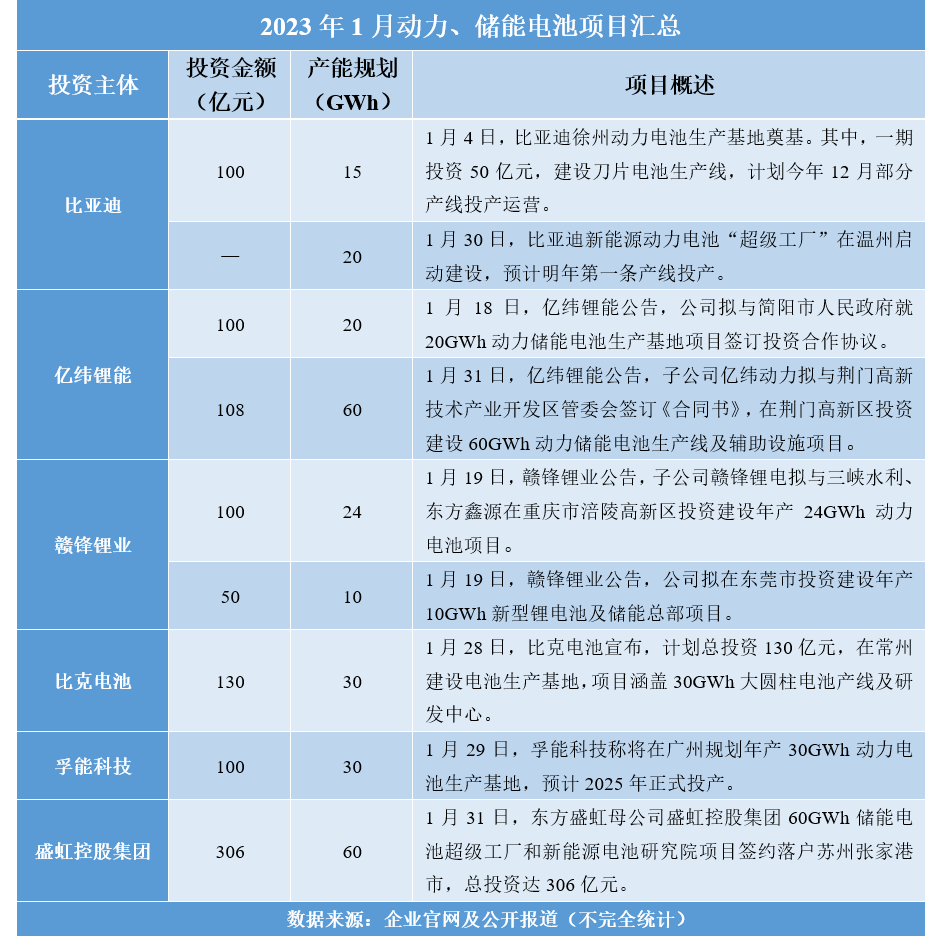

1月4日,比亚迪新能源动力电池徐州生产基地奠基仪式在徐州举行。据了解,该动力电池生产基地总投资100亿元,其中一期用地约706亩,包括洁净、组装、配料、无尘、恒温、干燥等车间。该基地将建设刀片电池生产线,预计实现年产动力电池15GWh,今年12月部分产线将投产运营。随后,比亚迪新能源动力电池“超级工厂”1月底在温州也正式启动建设。据介绍,该基地规划年产20GWh,预计明年第一条产线投产。

1月18日,亿纬锂能发布公告,公司拟与简阳市人民政府就20GWh动力储能电池生产基地项目签订投资合作协议,亿纬锂能在简阳市注册成立全资项目公司,注册资本不低于1亿元。据悉,该项目总投资约100亿元,项目建设不分期,主要产品包括但不限于消费电池、动力电池、储能电池、PACK电池包等,建设周期为2年。1月31日,亿纬锂能再下一棋,计划在荆门投资建设60GWh动力储能电池生产线及辅助设施项目。

赣锋锂业同样连续在多地布局新的电池项目。1月19日,赣锋锂业公告,公司拟在东莞投资建设年产10GWh新型锂电池及储能总部项目,计划总投资人民币50亿元。同时,子公司赣锋锂电拟与三峡水利、东方鑫源在重庆市涪陵高新区投资建设年产24GWh动力电池项目,计划总投资人民币100亿元。

大手笔投资130亿元的比克电池则选择落脚常州,在常州建设电池生产基地,项目涵盖30GWh大圆柱电池产线及研发中心。若以每辆新能源车搭载50GWh电量计算,上述产能可配套月60万辆新能源汽车。随后,孚能科技也发布公告,拟与广州经济技术开发区管理委员会签订《年产30GWh动力电池生产基地项目投资合作协议》,将规划年产30GWh动力电池生产基地,产品类型包括磷酸铁锂动力电池和三元材料动力电池,预计2025年正式投产。

1月31日,东方盛虹母公司盛虹控股集团储能电池超级工厂和新能源电池研究院项目签约落户张家港,总投资达306亿元。据介绍,项目将分期实施,达产后预计年营收超560亿元。其中签约后即实施的首期24GWh项目和独立主体的新能源电池研究院,总投资140亿元,计划三年内建成投产,达产后预计年营收240亿元。

此外,在四川、浙江等多地公布的2023年重点项目名单中,也不乏动力电池产业的身影。根据四川省发展改革委公布的2023年四川省重点项目名单,新开工项目中涵盖了中创新航动力电池及储能系统项目等动力电池产业相关项目。

产能过剩需警惕

加速扩张的电池产能展现了动力电池领域的火爆程度,但也难免让人担心:动力电池会不会出现产能过剩问题?

实际上,2022年便有不少业内人士提出对动力电池产能过剩的担忧。去年,除却比亚迪、宁德时代、蜂巢能源等头部电池企业,广汽、蔚来等车企的加入让动力电池领域更添火爆。据悉,2022年动力及储能电池项目新增近50个,总产能规划超1.2TWh。根据公开测算,2022年我国动力电池产量545.9GWh,而去年国内累计装车量仅294.6GWh。扣除68GWh的出口量后,2022年全年电池产量与装车量间的差额达到了183.3GWh,装车量占比61.6%。动力电池产能过剩风险似乎已不容忽略。

去年11月,中国汽车动力电池产业创新联盟副秘书长王子冬便公开表示:“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”高工锂电董事长张小飞也曾指出,近两年锂电产业链大幅扩产,新增产能从2023年开始将集中释放,产能过剩成为大概率事件。亿纬锂能董事长刘金成同样认为,预计最晚到2024年,全产业链都将出现产能过剩。根据相关机构预测,到2025年中国新能源汽车市场需要的动力电池产能约为1000GWh到1200GWh,而目前包括电池厂、整车厂和其他跨界企业的产能规划已经达到4800GWh,是前者的4倍。

在此背景下,动力电池产能过剩问题不得不让人担忧。对此,汽车行业资深专家邵元骏表示,目前动力电池确实存在相对过剩问题,但是在“双碳”目标引导下,无论是用于新能源汽车的动力电池还是目前非常火爆的储能电池,电池需求会不断增长。“一般来说,实际产能要高于市场需求,才能应对市场需求可能出现的大规模爆发,比如前两年的动力电池产业,出现需求疯涨的现象,如果没有足够的产能规划,市场就会白白流失。”他道。

另外,邵元骏指出,动力电池产线建设到投产一般需要2~3年时间,供需两端存在一定时间差,在需求持续高涨的情况下,动力电池出现产能过剩风险的可能性并不算大。尽管如此,张翔和邵元骏都强调,行业仍需警惕产能过剩风险,让动力电池发展回归理性。

探索差异化发展之路

“电池并不局限于车身上,现在储能电池也十分火爆。二者原理基本相同,企业完全可以利用电池产线,根据使用场景进行终端适配。”邵元骏表示,电池企业无需将目光仅仅聚焦于汽车,可以开拓如储能电池等更多差异化发展道路。

随着储能市场的大爆发,不少电池企业关注到储能电池这一赛道,相继把储能电池纳入扩产计划之中。宁德时代、中创新航等动力电池企业在去年纷纷布局储能电池领域;亿纬锂能、赣锋锂业、盛虹控股集团等均计划今年建设新的储能电池生产基地,储能业务逐渐成为不少动力电池企业的第二增长曲线。根据咨询机构InfoLink的数据,2022年,全球储能电池出货量142.7GWh,同比增长204.3%。其中,宁德时代、比亚迪、亿纬锂能占据Top 3,出货量均超10GWh。相关研报指出,2023年全球储能锂电池需求量将达189GWh,同比增长超60%。伴随着清洁能源比重的逐步提高,储能将在电力系统的发电侧,电网侧和用户侧发挥至关重要的作用预计到2025年全球储能市场有望达到260GWh容量,储能产业链将迎来爆发式增长。

对此,邵元骏表示,电池企业可以打通业务链条,关注储能电池的布局。不过,他强调,从地方政府招商引资的角度看,必须要选择优质产能,才能避免出现产能过剩问题。“比亚迪、宁德时代这些在动力电池上取得一定成绩的企业在转换储能市场的时候,很容易能够获得较大市场。但是一些二三线企业风险比较大。”他认为,地方政府如果想在二三线企业上“赌一把”,就必须面临更大的产能过剩风险。

此外,海外出口也已成为电池企业释放产能的路径。2022年我国动力电池出口量达68GWh,占总产量的12.47%。宁德时代、亿纬锂能、国轩高科、蜂巢能源等本土头部电池企业均已在海外布局动力电池生产基地。据不完全统计,目前我国动力电池企业已建、在建和规划建设的海外工厂累计产能已超300GWh。不久前,宁德时代位于德国的首个海外工厂已正式宣布启动锂离子电池电芯的量产,年产量预计可达3000万枚电芯。“走出去”已经成为本土动力电池企业的必然选择。“未来中国动力电池企业面对的不只是本土市场,而是全球市场的激烈角逐,要从全球市场来规划产能。”邵元骏道。