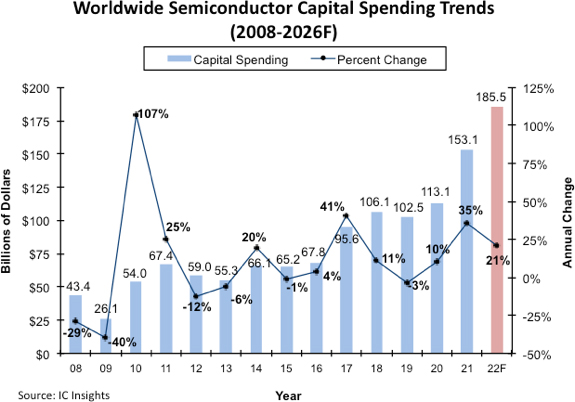

半导体市场研究机构IC Insights调整了其2022年全球半导体资本支出预测,预计今年将增长21%,达到1855亿美元。与今年年初预测的1904亿美元和24%的增长相比有所下降。

尽管IC Insights对于2022年全球半导体资本支出预测有所下调,但修订后的资本支出预测仍代表着支出的新高水平。事实上,如果行业资本支出像今年预测的那样增长两位数,这也将是自1993-1995年以来半导体行业资本支出增长的首个连续三年两位数增长时期。

许多集成设备制造商(IDM)的晶圆厂利用率在今年上半年保持在90%以上,许多半导体代工厂以100%的利用率运营,因为在Covid-19大流行的经济复苏期间订单保持强劲。

2021年和2022年的两年半导体资本支出总额现在预计将达到3386亿美元。IDM和代工厂正在大量投入巨资,用于采用尖端工艺技术构建的逻辑和存储器件的新制造能力。然而,功率半导体、模拟IC和各种MCU等许多其他基本芯片的强劲需求和持续短缺,也促使供应商提高这些产品的制造能力。

虽然所有这些都是积极的消息,但一团充满不确定性的威胁性乌云笼罩在地平线上。飙升的通货膨胀和迅速减速的全球经济导致半导体制造商在年中重新评估其积极的扩张计划。几家(但不是全部)供应商 -- 特别是许多领先的 DRAM 和闪存制造商已经宣布削减今年的资本支出预算。更多的供应商指出,预计到2023年将削减资本支出,因为该行业消化了三年的强劲支出,并在经济增长放缓的情况下评估了产能需求。