前者经常被合并到“封测”行业当中,而后者则是被粗旷的统计到PCB行业里。诚然,和封装与PCB相比,他们的产值似乎不值一提,但事实上,这两个行业的体量及成长速度,完全值得我们单独拿出来分析,而且更重要的是,中国公司开始在这两个行业扮演更重要的角色。

10年后测试市场规模或达百亿美金

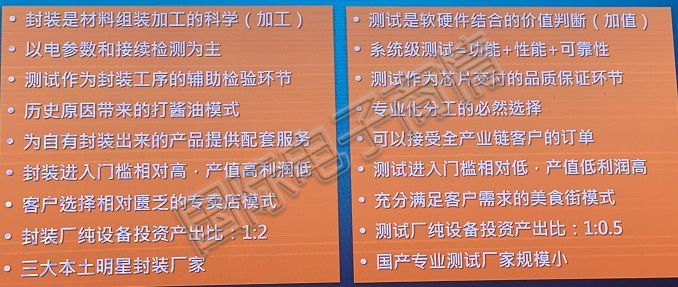

在半导体行业的统计中,传统上封测是不分家的。相对于封装产业的产值规模,测试产业被主动忽略了。

但是,测试关系半导体行业的每个环节:芯片设计时要考虑DFT(面向测试的设计)/仿真;晶圆测试需要进行功能性测试剔除不合格芯片;封装时要进行电性能和连接性检查;封装后对成品芯片要进行功能/性能/可靠性等测试。

2018年全球封测行业产值560亿美元,在全球Top封测企业当中,中国台湾占5家,中国大陆占3家。但唯一进入Top10排名的专业测试公司是京元电。

“台湾封装业的产值中,‘封’和‘测’是2:1的关系,但是大陆远远不到。” 利扬芯片CEO张亦锋指出,“大陆新增的月产能可能会超过100万片晶圆,对测试的需求非常大。”

与此同时,对应的是芯片测试工厂巨大的投资成本。

“封装厂投资大,还是测试厂投资大?”他抛出一个问题。

图:利扬芯片CEO张亦锋

令很多人没想到的是,封装设备的投入比测试设备要小很多。

“最近两年来,全球半导体设备产业的年销售额都大于600亿,且一半是卖到了中国大陆和台湾。”张亦锋表示,他测算每年全球销售设备投资超过70亿美金,约占12%;而封装设备的投入仅占5%。

封装厂的产值成本都在原材料上,他补充道。

“交付的每一个芯片要100%的进行测试,这个环节扮演着守门员的作用。” 利扬芯片CEO张亦锋在2019中国(珠海)集成电路产业高峰论坛演讲中提到,测试是对关键的生产环节进行有效的监督和验收。

他提到了现在“封装工厂的测试之痛”:

- 从技术上看,封装和测试是两个完全不同的概念和生产工艺环节,不能简单turnkey;

- 封装厂为了满足自有产品和部分关键客户的要求,不得不建立起部分测试能力;

- 专长于封装技术,并无测试核心技术,尤其无法提供个性化测试程序开发服务;

- 客户五花八门的产品需要完全不同的测试资源配置,导致巨大的设备和人力投入;

- 一个封装厂无法满足所有客户的测试需求,同时一个封装厂养不活一个测试厂;

- 机台利用率不足或产能无法满足需求频繁交替出现是封装厂永远的痛点;

- 设备维护和测试技术问题通过ATE厂家外援支援,时效性差,品质不可控

由于投资巨大,测试目前不得不由产业链各个环节分担。

图:封测一体VS专业测试

“我们当前每个月累积完成2200款不同产品的测试开发,每月测试晶圆超过4万片,每个月测试芯片2亿颗,相当于2条8寸线的产出。”张亦锋透露。

在技术不断更新迭代的今天,IDM的模式更适合模拟芯片。Fabless和Chipless的崛起,国产替代,将给专业测试代工带来很大的市场空间。而测试市场规模,10年后可能会达到百亿美金的产值,张亦锋预测指出。

图:芯片测试市场规模预测。(来源:利扬芯片)

目前大陆纯测试厂有60家左右,但产值过亿的不到5家,企业规模小,技术储备弱,测试产业的发展和整合是需要行业关注的一个重要领域。

封装基板:Yole的数据太保守

15年前越亚半导体诞生之初,整个国内的半导体行业还处于简单复制和反向的阶段。

“那时一家以色列公司来中国寻找合作伙伴,当时我所在的单位和他们进行了合作。”越亚半导体CEO陈先明回忆到,从中国到以色列跨越了整个亚洲,所以将公司命名为越亚,寓意着:走出亚洲,链接世界。”[!--empirenews.page--]

图:越亚半导体CEO陈先明

当初的选择坚持了15年后,终于看到中国半导体的崛起。然而横观整个中国半导体产业链条,会发现最大问题是产业链条冷热不均。

“中国半导体产业接下来要啃的硬骨头是封装基板,晶圆制造。”越亚半导体CEO陈先明认为。

同前面提到的测试行业被并入“封测行业”统计一样,很多年来,多家行业报告中都没有封装基板,很多人把这个归到PCB产业。

“但封装基板和PCB差异巨大。中国的PCB产业占全球60%,但中国封装基板仅占全球2.8%。”陈先明指出。

在越亚进入封装基板之前,要做一个四层板要2个月的时间。“我们成立之初把这个周期缩短到1个月,现在我们的交货期是一周。”陈先明透露。

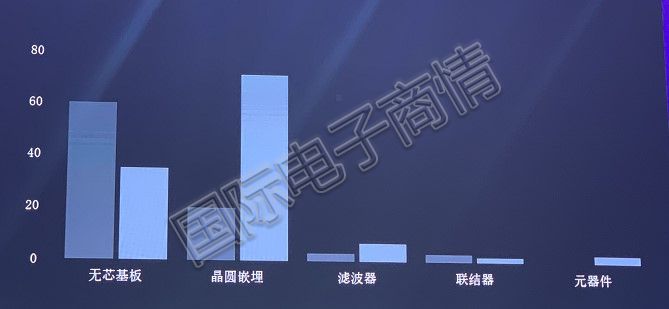

越亚独到的技术是无芯基板。

“传统的芯片封装都是采用有芯基板,中间是含有绝缘层的双面铜箔。我们的第一个产品就是打破有芯方式,用微米级别铜柱连接取代激光钻孔连接的结构,给射频器件提供了高性能的基板解决方案。”陈先明指出。

无芯封装基板技术产业化的成功,打破了国外高端IC封装基板厂商垄断市场的局面,实现和国际竞争对手的国产替代。例如,越亚现在提供了芯动70%的封装基板。

除了无芯基板,越亚还有晶圆嵌埋、滤波器、连接器、元器件等技术方案。

在射频前端芯片、电源管理芯片的嵌埋封装方面,越亚已跻身主要的方案提供方。

“我们在射频前端芯片商上占全球射频用封装基板的25%,从iphone4后的每一代手机都用了我们的封装基板;华为50%的电源管理解决方案都采用越亚的方案。”陈先明透露。

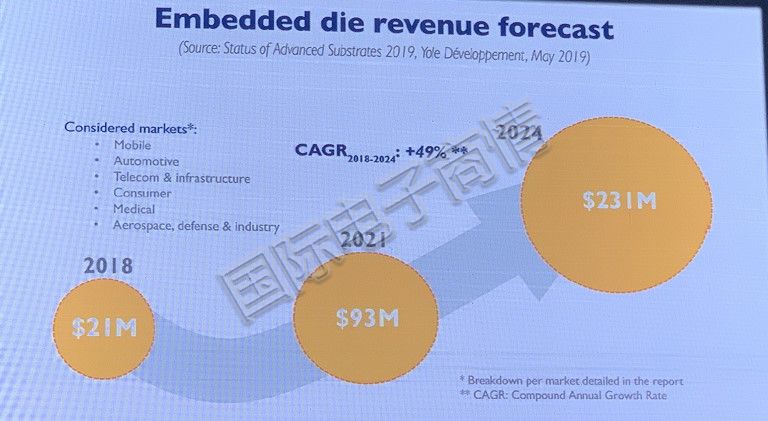

调研机构Yole曾在今年上半年发布了嵌入式裸片封装的产值预测,引用2018年基数为2100万美金。

“我觉得Yole在嵌入式裸片封装方面的预测太保守了。越亚在2018年做了150万美金,如果这个数字没错,那越亚就做了全球的70%的市场。”陈先明笑称。