汽车芯片缺货,国产CAN收发器迎替代机遇

2020年上半年的疫情阻断了多地区物流,不少OEM无法正常备货,不得不把需求移到了下半年。下半年各大需求市场复苏,尤其是消费类终端和汽车行业,在禁运等地缘政治事件影响下采用了激进的备货方案。

然而芯片的生产周期通常在10几到20几周不等,下单后不可能马上生产,车载芯片的产能更是要提前12个月做规划。2020年初在疫情影响下,很多汽车企业对车载芯片需求判断失误,导致芯片订货不足,晶圆厂也将部分原本属于车载芯片的产能转成了消费类芯片,多重因素的叠加直接导致了一场半导体行业的缺货潮。

2020年底以来,汽车芯片缺货风波持续发酵,部分汽车工厂因为芯片短缺出现了停产。

1月8日,美国福特汽车便表示,计划将肯塔基州工厂停工一周,半导体零部件供应短缺或将导致数千名员工失业,也会冲击公司运营。此外福特还要求旗下位于德国萨尔州西南部和中部萨尔路易县(Landkreis Saarlouis)的一家车厂停产1个月。

奥迪首席执行官马库斯·杜兹曼(Markus Duesmann)表示,由于芯片短缺,目前奥迪有一万多名工人被迫停工,其第一季度的产量也将被控制在1万辆之内。奥迪将于1月18日至1月29日在因戈尔施塔特(Ingolstadt)和内卡苏姆(Neckarsulm)工厂减少工人数量,A4和A5车型的生产将受到影响。

除了奥迪、福特外,戴姆勒也正减少部分工厂的产量。丰田汽车、菲亚特克莱斯勒汽车、日产汽车等公司也已宣称,由于芯片短缺,将在1月份减少生产。

去年12月,南北大众就因芯片短缺而被爆停产,大众汽车集团(中国)公关部相关负责人徐颖对外表示,受新冠疫情的影响和中国市场的需求增长,使得特定汽车电子元件的芯片供应紧张,导致一些汽车生产面临中断的风险。

丰田更是早在2020年11月下旬就表示“2021年4月以后的整车生产可能会停滞”,据报道他们除了已经开始讨论半导体的备选采购方案外,还考虑提前配备改变部件构成的新规格系统。在丰田发言人斯科特·瓦津(Scott Vazin)看来,芯片的短缺已不再是个别企业的问题,而是一个行业问题。

国外车载芯片巨头纷纷涨价

随着汽车智能化速度加快,芯片越来越多地出现在汽车工业应用中,帮助汽车解决动力与传动、车载网络、车身舒适性、车载信息娱乐等功能的实现。单一车辆中的车载芯片价值持续提升,也导致全球车用芯片的需求快于整车销量增速,造成了芯片的供需失衡。

一边是汽车芯片缺货,另一边是老牌供应商出于原料成本上涨、产品生产周期变长等因素,开始集体涨价。

受缺货潮影响,恩智浦半导体(NXP)在2020年11月26日发出涨价函,表示受卫生事件影响,恩智浦面临产品严重紧缺和原料成本增加的双重影响,决定全线调涨产品价格。恩智浦半导体方面表示:“一些客户下单太晚,导致我们没有及时向一些地区交付。复杂的芯片从生产到交付,需要三个月或更长时间。”

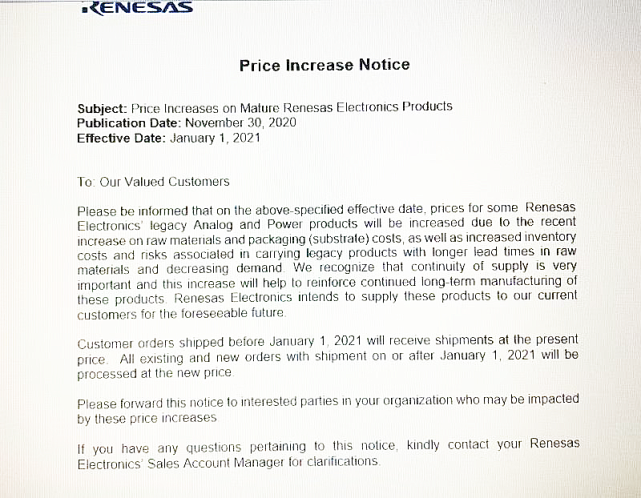

汽车电子大厂,日本半导体制造商瑞萨(Renesas)也表示,于2021年1月1日调整部分产品价格。

意法半导体(ST)涨价函指出,受新冠疫情影响,ST所需要的原材料供应不足,同时面临着成本上升和咄咄逼人的商业条款。鉴于此,ST决定自2020年1月1日起,提高所有产品线价格。

美国微芯科技(Microchip)公司则延长了订单窗口期,从45天延长至90天。

汽车缺芯,加速国产化进程

2019年,全球汽车芯片的市场规模是465亿美元,折合人民币3000多亿,预计2020年将下降至460亿美元。虽然全球汽车芯片30%的市场都在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。

根据Wind数据显示,目前国内汽车行业中车用芯片自研率仅占10%,90%的汽车芯片都必须依赖从国外进口。其中前装芯片95%是进口的,后装超过80%是进口,国内芯片企业在汽车产业链中缺失话语权。

2019年全球汽车芯片市场份额,60%以上的市场被前8大半导体厂商牢牢把控

以CAN(Controller Area Network,控制器局域网络)收发器为例,它负责汽车神经网络信号传输,是车载与工业底层通讯关键元器件。CAN是国际上应用最广泛的现场总线之一,在北美和西欧, CAN 总线 协议已经成为汽车计算机控制系统和嵌入式工业控制局域网的标准总线。

目前,国内市场长期被NXP等国外品牌所占据。据相关人士透露,未来一年,晶圆供应将持续紧张,恩智浦产品涨价幅度或将5%起跳,部分产品需要客户签一年的NCNR(不许取消,不许退货)协议。

虽然汽车零部件需要很长的产品研发和验证周期,想要在短期内找到合适的替代供应商并不容易,但在芯片缺货、价格上涨以及代工产能均供不应求的背景下,一些汽车厂商或Tier 1供应商,已经开始挑选替代供应商。尤其是在CAN收发器上,诸如TJA1042、TJA1051、TJA1040、TJA1050等型号芯片目前正处理严重缺货状态,价格也在不断攀升,中国本土厂商有望迎来转单。

国产CAN芯片替换

CAN收发器芯片属于接口芯片,但同时需要考虑耐压能力、ESD等特性,有较高的设计门槛,这也直接导致该市场之前被国外大厂垄断。

但CAN收发器芯片又是一个标准产品,电气性能遵循ISO1198标准,具有一定的通用性,国产芯片厂商无需车载厂商额外的外围元器件改动,即可实现PIN to PIN替换。同时相比国外老牌厂商,本土公司在产品交期、价格和服务上都有一定的优势。

近年来,国内的车载芯片厂商在设计、质量、工艺和管控上的进步非常明显。在CAN收发器上,芯力特电子(Silicon Internet of Things Technology)是较早进行产品研发、系列较为齐全的本土企业,其产品市场占有率在车载、工业、电力、梯控等领域逐渐攀升,已得到市场的检验。

但由于国内车载主机厂家普遍没有意识到国产品牌的进步,印象还停留在以前,接受程度较低,并未在车载领域大量引入国产芯片。加上车厂的设计与验证周期长,产品的稳定性、质量管控等方面都需要重重过关,国产芯“远水解不了近渴”也是造成当下汽车缺芯的原因之一。

芯力特公司5V/3.3V CAN芯片一览

据悉,此前已有一些车厂在验证芯力特的芯片,而在涨价与缺货潮的影响下,多家车厂和Tier 1企业也表示有意采用芯力特等国产芯片替换国外品牌。整车厂家在给国产芯片更多进入机会的同时,也避免了供应商过于集中的风险。

智能汽车时代,用CAN FD还是车载以太网?

随着新能源汽车、自动驾驶技术的快速发展,包括ADAS、智能座舱、多媒体网联化等功能不断提升,汽车已然成为一个最大的消费品。在传统汽车时代,汽车内部信息传递可以通过CAN总线完成,但智能汽车信息化程度越化高,信息量与数据量越来越大,传统的CAN总线在传输速率和带宽等方面越来越显得“力不从心”,需要一种更高效的总线。

车载以太网近年来与CAN在汽车总线领域竞争激烈,是否会成为未来汽车总线的选择?

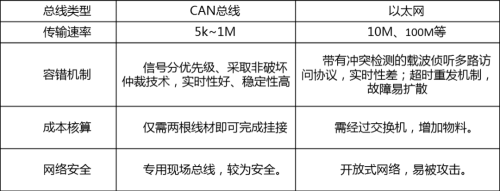

从两者特性来看,CAN总线通过物理信号来进行连接,信号分优先级,较为安全稳定,而且结构简单成本低,只需两根线连接。

车载以太网传输信号相较于 CAN 总线有着传输速率高、传输距离长等优势,而且技术相对成熟,掌握的人也比较多。但采取超时重发机制,单个节点的故障会比较容易扩散到整个网络,使用交换机连接成本增加,另一方面,其开放式的网络也容易被攻击。

随着大数据的兴起,互联网可以给浏览者进行精准画像,从而实现精准信息推送,未来汽车作为一个消费产品,信息的安全以及个人隐私的保护尤为重要。CAN总线经过十多年的广泛应用,其安全性已经得到很好的检验,具有单一节点损坏不影响其它的节点的保护机制。反观车载以太网,增加的交换机不仅带来成本、整车重量的增加,该部件一旦异常还可能造成网络瘫痪。

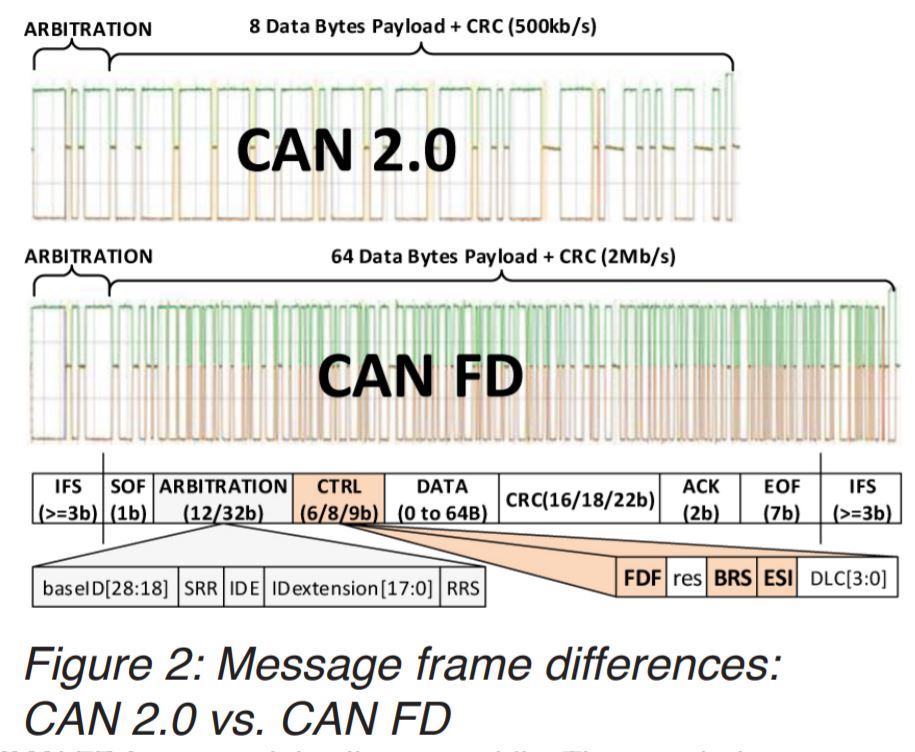

但车载以太网也有其长处,更高带宽的特性将首先应用在外围成像传输,如雷达、视频等高速信号部分。经典 CAN 总线已不能满足车载网络日益提高的带宽和数据速率灵活性的要求, CAN FD(CAN with Flexible Data rate) 应运而生。

CAN FD 是一种基于传统 CAN 总线标准而构建的通信协议,与传统 CAN 相比,在网络安全性的前提下,数据传输率提高 5 倍,数据有效负荷增加 8 倍。从之前的 1Mbps 升级到了 5 Mbps 的最大数据传输速率,支持高达 64 字节的有效负荷。

在兼容性上,CAN FD 可以向下兼容 CAN,但 CAN 不能向上升级。此外,CAN FD 还改善了错误帧漏检率,被视为是下一代主流汽车总线系统。

2020年,芯力特量产了国内首款CAN FD系列芯片SIT1042,它的推出进一步填补了国内CAN 芯片领域空白,也带给国产CAN芯片一次飞越。据悉,目前已有多家知名企业在使用芯力特CAN FD产品。

从需求上来看,2019 年以前,市场对 CAN FD 的需求并不高。但 2019 年后,CAN FD 整体需求突然上升,主要原因是新能源汽车以及自动驾驶的爆发,产生的数据量都非常大,迫切需要从传统 CAN升级到 CAN FD 来满足数据传输。预计未来一段时间内,CAN总线仍是汽车基本总线的首选;长远来看,CAN FD + 以太网各司其职,能够更好地满足智能汽车的需求。

结语

汽车电子产业链由三大部分组成:上游为汽车电子元器件设计公司(Tier2,如NXP、英飞凌)和晶圆制造/封测等后段厂商(Tier3,如台积电、日月光),主要负责提供汽车电子的相关核心芯片及其他分立器件;中游则是汽车电子生产和制造商(Tier1,如博世和大陆),主要进行汽车电子模块化功能的系统集成设计、生产及销售;下游是传统的整车厂(OEM,如特斯拉和大众汽车)。

汽车厂商对芯片的需求远不及消费电子动辄上亿颗芯片的需求,在更新换代上,也是一颗料号用到十年以上,不像手机芯片一年一换。所以汽车OEM和Tier1厂商,大多通过Tier 2的零部件供应商完成产品供应。从整个汽车行业来看,目前除了特斯拉采取了自研芯片的方式外,大部分车企的芯片主要还是购买自国际老牌半导体厂商。

不过,面临芯片短缺的问题,一些车企将目光投向了冉冉升起的国内车载芯片厂商。国信证券近日发布的一份研报显示,目前汽车产业链的交付模式发生变化,芯片厂商作为Tier2供应商,先前更多是与 Tier1供应商合作,而当下更多的是直接与汽车OEM做生意。这主要是当前智能汽车对芯片的需求和算力要求更高,芯片厂商和汽车OEM都需要寻找整体解决方案生态合作伙伴。

近年来,贸易战导致的芯片进口受到限制,国家大力支持国产芯片行业发展。国内的芯片设计公司也抓住这个机遇获得了不少Design In,积累经验的同时实现了产品迭代。

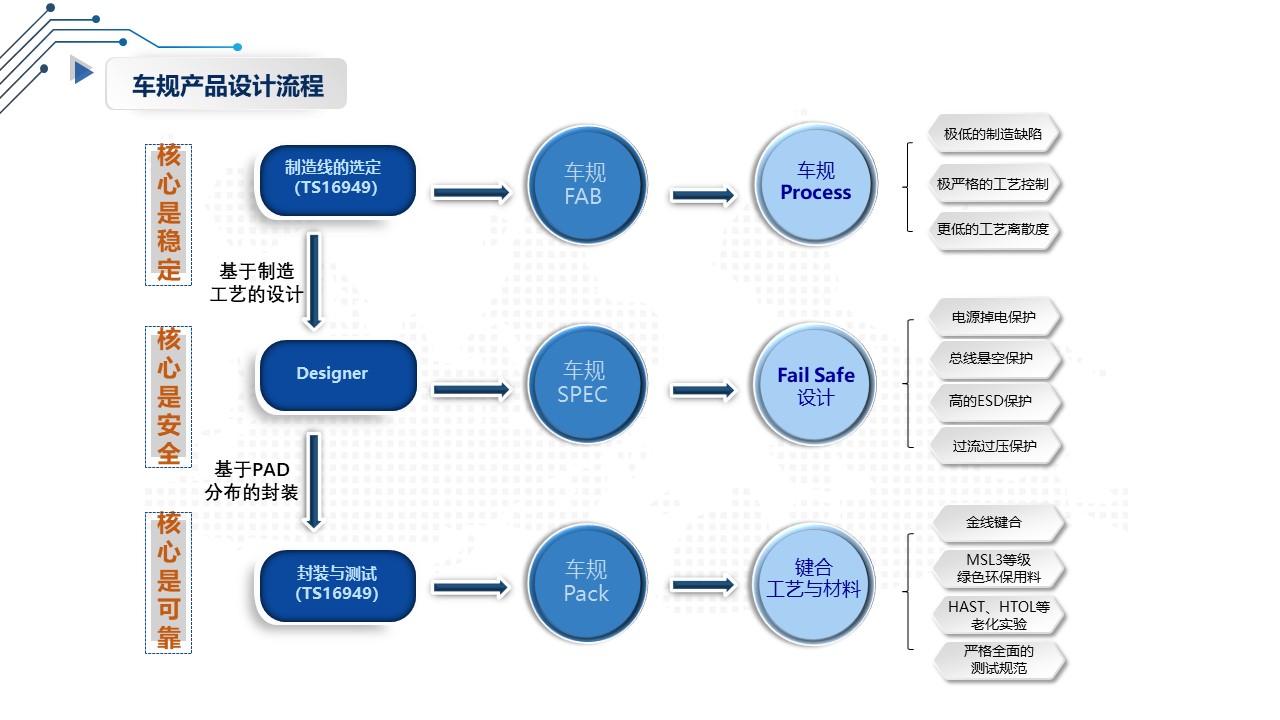

芯力特的车规产品设计流程

汽车芯片缺货潮,也是一个能让国产品牌出镜率提升,打破国外芯片封锁的机会。除了数月前发布了国内第一款的CAN FD收发器芯片外,芯力特目前已推出十余款CAN收发器芯片。可以预计的是,在未来智能汽车的时代,中国芯片品牌必将占有一席之地。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。