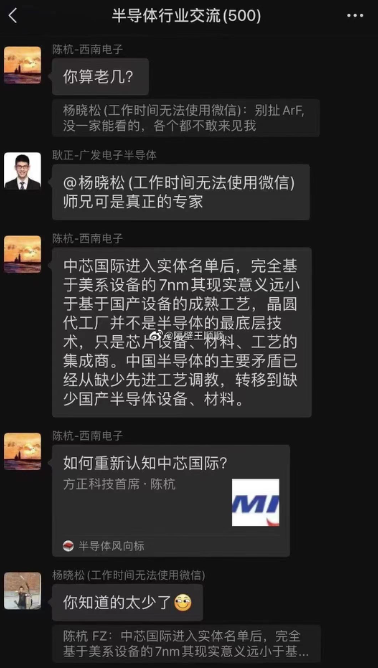

直言光刻胶国产替代仍空白,中芯国际相关负责人遭怼“算老几”...

上周,半导体行业人的朋友圈被“分析师“怒怼”中芯国际技术大拿:你算老几?”一组截图消息“刷屏”了。

据国际电子商情了解,事件发生的背景是:在全球缺芯持续之下,一个半导体行业500人的微信群内正就国内半导体领域紧缺的“光刻胶”耗材国产化进行交流,但是对于光刻胶以及中芯国际看法上,被称为“中芯国际光刻胶负责人”的杨晓松认为,虽然国产光刻胶方面已经有了产品,但国内ArF光刻胶领域还是空白的,厂商们都不敢见他。但已经有一些人在“瞎炒货”了。不过,这一观点引起了方正证券首席电子分析师陈杭的强烈反对,还质问杨晓松“你算老几”。

该分析师观点是:中芯是个代工平台,说白了属于来料加工,而非最核心的底层硬科技,眼下成熟制程供应链国产化比依托于美国技术的7nm制程更有意义,中芯配合好上游设备材料公司做产品验证即可。

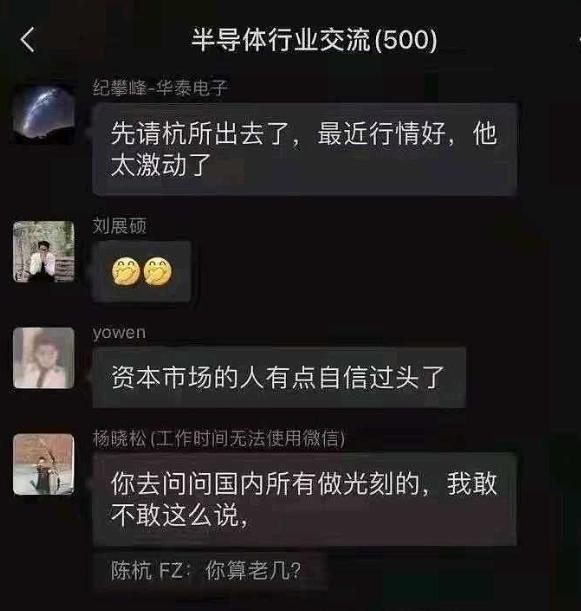

之后,群内备注为“华泰证券电子纪攀峰”人士则表示“先请杭所(陈杭)出去了,最近行情好,他太激动了”,随即将陈杭移除群聊。

值得一提的是,尽管群内备注陈杭为西南电子分析师,但是据中证协信息,陈杭毕业于北京大学计算机硕士,2017年6月加入西南证券,直到2019年6月23日获得分析师资格成为西南证券电子分析师,2019年11月,陈杭跳槽到方正证券研究所,担任科技与电子首席分析师,这意味,陈杭担任分析师时长大约2年多时间。

ArF光刻胶是什么?

芯片生产过程中,需要用光学材料将数以万计的电路刻在小小的7nm的芯片上,而这种辅助的光学材料,就是光刻胶。

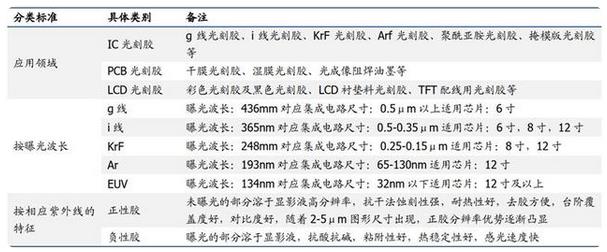

从光刻胶的发展历程看,从 20 世纪 50 年代至今,光刻技术经历了紫外全谱(300-340nm),G 线(436nm),I 线(365nm),深紫外(Deep Ultraviolet,DUV,248nm 和 193nm),以及目前最引人注目的极紫外(EUV,13.5nm)光刻,电子束光刻等六个阶段,随着光刻技术发展,各曝光波长的光刻胶组分(成膜树脂、感光剂和添加剂等)也随之变化。

光刻技术及光刻材料的发展

根据反应机理和显影原理,可以将光刻胶分为正性光刻胶和负性光刻胶。正性光刻胶形成的图形与掩膜版(光罩)相同,负性光刻胶显影时形成的图形与掩膜版相反。根据感光树脂的化学结构,光刻胶可分为光聚合型,光分解型和光交联型。根据应用领域,光刻胶可以分为 PCB 光刻胶、面板光刻胶和半导体光刻胶。

根据 IC 光刻胶所能使用到的制程节点来看,可以看到随着制程的逐步增长,所用的IC 级光刻胶品种将会逐步发生变化,并且随之带来的 IC 光刻胶的价值量也将会发生巨大的变化(单位价值量:ArF>KrF>I>G)。

其中,ArF光刻胶的制造难度是最高的,这也是14nm/7nm芯片制造过程中不可或缺的原材料。

芯片的工艺也分等级,平板电脑、汽车芯片等工艺水平并不高,这各等级的芯片中国已经实现了从光刻机到芯片的完全自主化生产。真正困难的在于7nm的芯片,也就是华为遭到断供的手机芯片。

这种工艺的手机芯片,不仅需要荷兰ASML先进的EUV光刻机来生产,更需要高端的光刻胶作为辅助材料,以及大量的芯片原材料,才能成功生产出华为手机所需要的芯片。

光刻机被美国和荷兰的公司垄断,现在EUV光刻机对中国处于断供状态,中芯国际花了12亿购买的EUV光刻机至今仍未到货。

芯片原材料,虽然国内已有部分原材料实现自主生产,但是硅片、光掩模、电子特气、抛光材料、溅射靶材、光刻胶以及湿电子化学品这其中原材料完全依赖进口。

相关阅读:

日本绝对领导的光刻胶市场

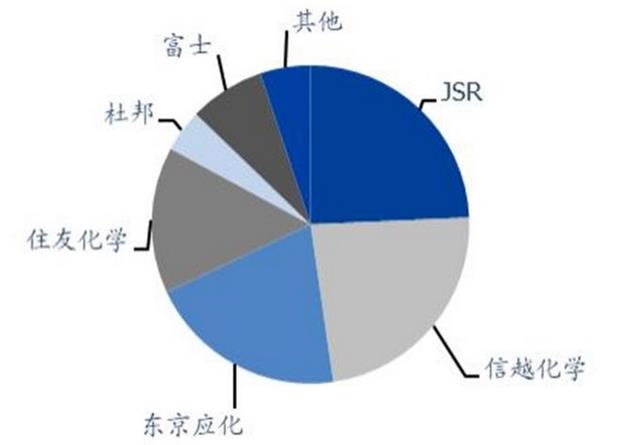

全球光刻胶行业主要被 JSR、东京应化、罗门哈斯、信越化学、及富士合理占据,前五大家占据了全球光刻胶领域的 86%;如若聚焦到全球半导体用光刻胶领域,前六大家(主要以日本为主)实现了对于市场的 87%的占据,所以日本在半导体领域有极大的控制能力。

以 ArF 光刻胶产品为代表的先进光刻胶以及工艺的主要技术和专利都掌握在国外的企业与研究部门,如日本的信越化学(Shin-Etsu Chemical)、合 成橡胶(JSR)、东京应化(TOK)、住友化学(Sumitomochem)、富士胶片 (Fujifilm)和美国陶氏(Dow Chemical Company),其中尤其是日本企业,占有率极高。

在KrF光刻胶方面,日本也是占了主导地位,在这领域有全球5%市场占有率的韩国企业和11%的美国企业。

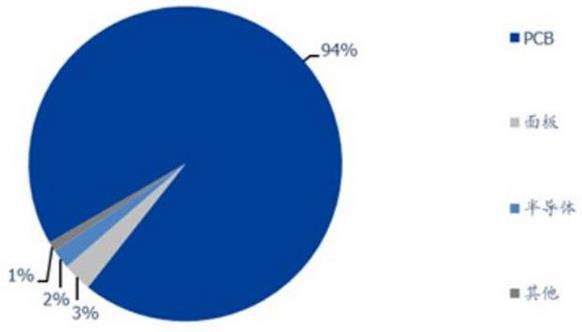

2019 年 arf 光刻胶市场占比

反观中国光刻胶产业链,中国半导体光刻胶的占比仅有 2%,LCD 仅为 3%,而最为简单 PCB 光刻胶占比高达 94%。

中国光刻胶厂商生产结构情况

而半导体国产光刻胶的发展速度远远慢于其他产业,原因在于:

- 光刻胶的验证周期长。光刻胶批量测试的过程需要占用晶圆厂机台的产线时间,在产能紧张的时期测试时间将会被延长。测试的过程需要与光刻机、掩膜版及半导体制程中的许多工艺步骤配合,付出成本极高。通常面板光刻胶验证周期为 1-2 年,半导体光刻胶为 2-3 年。但验证过之后便会形成长期供应关系,甚至在未来会推动企业之间的联合研发。

- 原材料成膜树脂具有专利壁垒。树脂的合成难度高,通常光刻胶厂商在合成一种树脂后会申请相应的专利,目前树脂结构上的专利主要被日本公司占据。

- 光刻胶产品品类多,配方需要满足差异化需求。根据产品需求来调配适合的树脂来满足差异化需求对于光刻胶企业是一大难点,也是光刻胶制造商最核心的技术。

- 材料替代的挑战。所有性能必须与晶圆产线上的 Baseline 一致,不能比其差,但在某些领域也不能比 Baseline 好。

国内厂商找到了突破口

在外资供应商统治了全球光刻胶行业的基础下,中国内资厂商耗费十多年的时间,在当前已经实现了各大类(除 EUV)光刻胶的突破,实现了厚积薄发的现状。

去年12月,宁波南大光电发表公告称,公司自主研发的 ArF 光刻胶产品近日成功通过客户的使用认证。

据南大光电介绍,“ArF 光刻胶产品开发和产业化”是宁波南大光电承接国家“02 专项”的 一个重点攻关项目。本次产品的认证通过,标志着“ArF 光刻胶产品开发和产 业化”项目取得了关键性的突破,成为国内通过产品验证的第一只国产 ArF 光 刻胶,为全面完成项目目标奠定了坚实的基础。

他们指出,认证评估报告显示,“本次认证选择客户 50nm 闪存产品中的控制栅进行验 证,宁波南大光电的 ArF 光刻胶产品测试各项性能满足工艺规格要求,良率结果达标。”

在谈到这个光刻胶通过客户认证对公司的价值的时候,南大光电表示,ArF 光刻胶材料是集成电路制造领域的重要关键材料,可以用于 90nm-14nm 甚至 7nm 技术节点的集成电路制造工艺。广泛应用于高端芯片制 造(如逻辑芯片、 AI 芯片、5G 芯片、大容量存储器和云计算芯片等)。

ArF 光刻胶的市场前景好于预期。随着国内 IC 行业的快速发展,自主创新和国产化步伐的加快,以及先进制程工艺的应用,将大大拉动光刻胶的用量。本次通过客户认证的产业化意义大。本次验证使用的 50nm 闪存技术平台,

在特征尺寸上,线制程工艺可以满足 45nm-90nm 光刻需求,孔制程工艺可满足 65nm-90nm 光刻需求,该工艺平台的光刻胶在业界有代表性。

此外,实现技术突破的还有彤程新材、上海新阳、徐州博康、晶瑞股份等等。

中国内资光刻胶公司当前产品突破及未来规划情况梳理

随着中国半导体光刻胶逐步突破技术壁垒,实现部分产品种类上对于海外领先者们的替代;此外,随着中国晶圆厂不断扩产新线,我们有望看到中国光刻胶企业产品加速导入新产线,从过去的 Baseline 规则的追逐者向着 Baseline 制定者的身份转变,在巨大的国产替代空间内实现成长的巨大动力。

(本文综合整理自券商中国、EDN China、富途证券、电商报、国盛证券、知乎) 责编:Elaine

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。