半导体设计及被动板块有望于2023年率先触底反转

中泰证券发布研究报告称,自2022年9月起,全球半导体销售额同比增速进入负增速阶段,该阶段通常长5-7个月,此轮周期拐点或有望于2023年一季度出现,但受疫情及地缘政治等因素影响,需求复苏延后可能导致本轮周期拐点延后出现。从下游需求看,目前各环节仍处于去库存阶段。而从海外大厂第四季度展望看,多数设计公司指引为同比负增长。

研报指出,从全球层面看,各环节与全球半导体周期基本同步:其中,制造、封测、硅片营收同比增速虽仍为正值、但明显下降。而设计环节中,射频、存储、SoC的部分公司已于2022第三季度进入负增长。

从中国大陆层面看,设备材料独立于全球周期,设计环节先于全球反应:其中,大陆地区设备独立于全球周期,材料、制造、封测基本与全球周期同步。设计部分板块同比收入较全球半导体提前进入负增长阶段(主要因去年国内设计公司营收增速远高于全球水平),2022年第二季度时,模拟、射频营收均已进入负增长;第三季度时,模拟、射频增速仍然为负,且MCU也进入负增速,其他设计公司增速降至4%,功率半导体增速降至14%。FPGA板块由于下游较为特殊,因此第三季度仍保持40%的高速增长。

2021年中国是全球半导体第一大市场,但整体自给率不到20%,剔除海外厂商在华建厂的产值贡献外,国产IC厂商自给率仅为6.6%,被动元件整体自给率约为20%,仍处于较低水平,未来有较大提升空间。

因此该机构认为,高需求低自给率背景下的国产替代强alpha仍是国产半导体及被动元件投资的长期逻辑。

从周期看,半导体设计处于产业链下游,与终端价格绑定较深,在上游成本松动、下游需求缓解预期下,2023年有望率先触底反弹;被动元件虽不属于半导体,但其与半导体周期重合度高,被动元件目前价格、库存均已处于底部,预计2023第二季度有望开启新一轮景气周期。

从替代空间看,半导体下游最大细分市场为IC设计,其中数字、模拟、存储赛道空间大,国产化率低,成长空间广阔;被动元件行业当前MLCC、电感等行业国产化率低,国内厂商积极布局且已具备一定竞争力,预计分来国产化率将持续提升。

因此,其看好半导体设计及被动板块在2023年的率先周期触底反转,而低自给率、大市场规模也将打开其未来的长期增长空间。

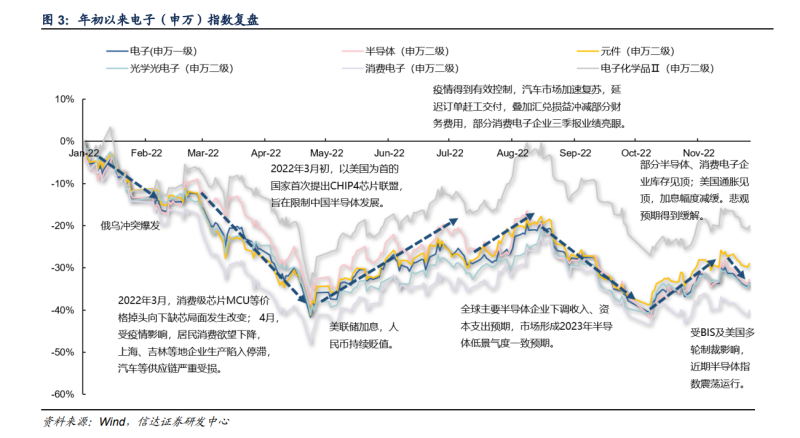

而另据德邦证券研报指出,2022年电子板块行情下行,跌幅大于其他一级行业。电子下游需求分化,3C消费走入寒冬,光伏、新能源汽车、信创等领域受碳中和及国产化等利好宏观因素影响则为上游电子板块带来增长机会。行业内半导体公司业绩表现相对坚挺,光学光电及消费电子领域公司盈利情况恶化。电子板块整体估值处于历史低位,接近2019年上半年估值水平,半导体估值水平则相对坚挺。

研报指出,目前全球半导体销售仍处于下行周期中。从上一轮中国半导体销售数据来看,下行周期时间为1.5-2年左右。考虑到本轮下行周期从2021年底开始,所以该机构预计中国半导体销售增速或将于2023年第二季度左右触底。根据IDC数据,中国智能手机2022第三季度出货7110万部,同比下滑12%,较第二季度降幅收窄。据联发科和台积电等企业表述,机构预计库存或在2022第四季度下降,2023上半年回到正常水平。

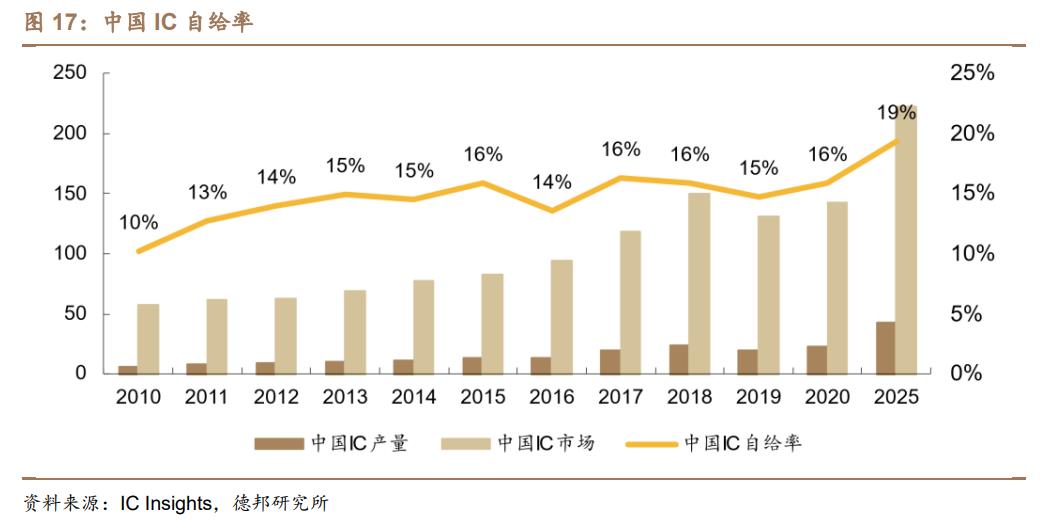

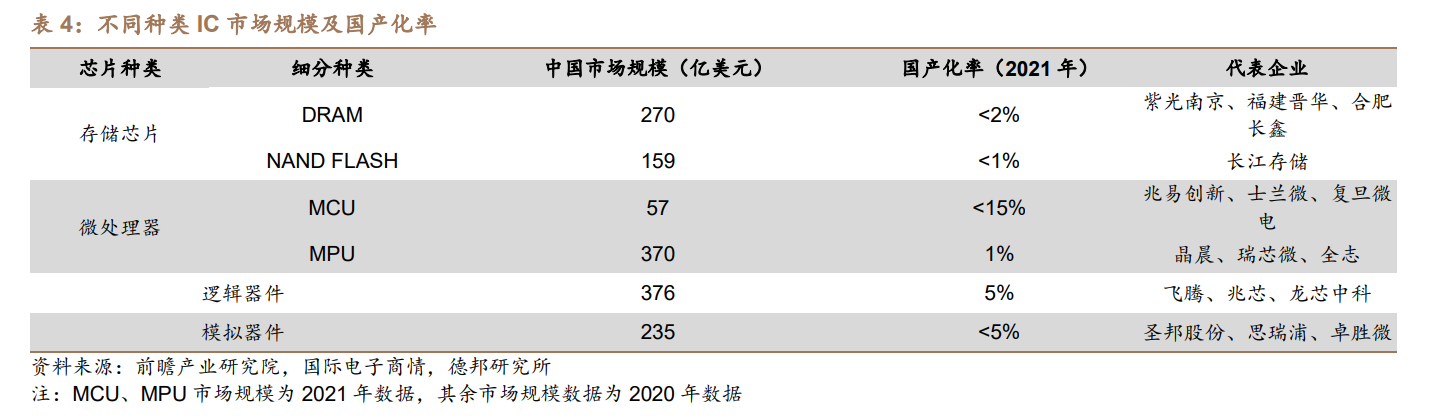

此外,根据ICInsights数据,2021年中国IC自给率仅为16.7%,预计2025年将达到19.37%,2026年将达到21.2%,总体处于较低水平。IC设计整体国产化率同样较低,2021年,NandFlash、MPU国产化率仅在1%左右,DRAM国产化率约为2%,逻辑与模拟芯片国产化率在5%左右,MCU小于15%。

此前,美国半导体产业协会(SIA)称,2022年是全球半导体产业历史性的一年,产业仍继续面临重大挑战,产业以周期循环著称,预计市场周期至2023年下半年需求才会反弹。

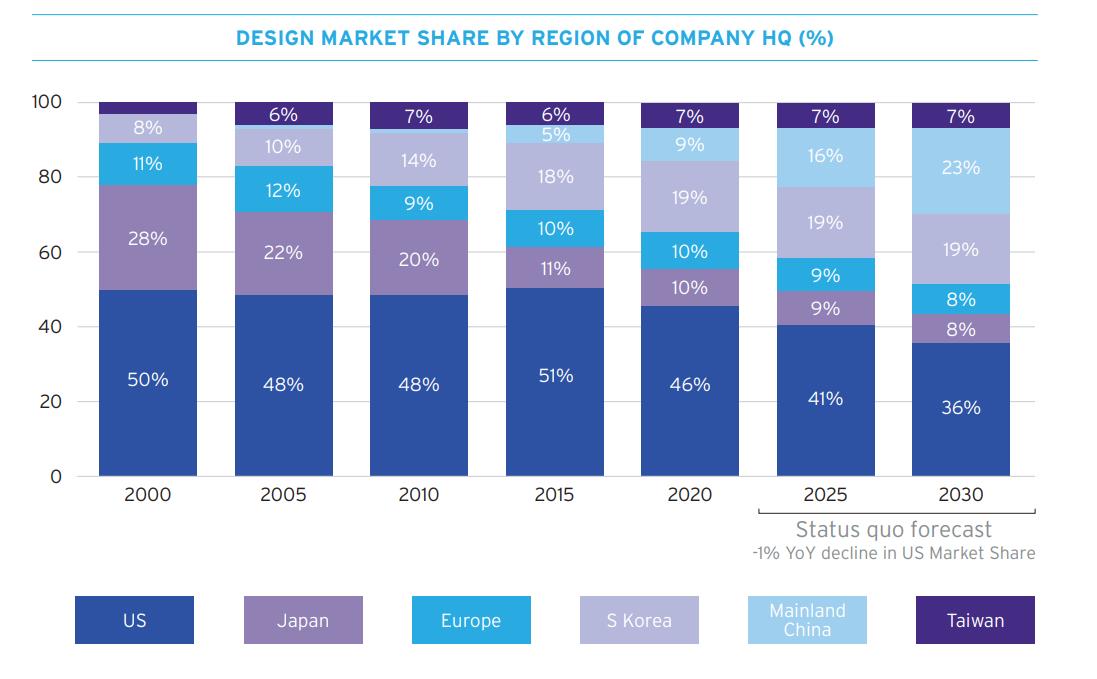

此外,另据SIA和波士顿咨询集团联合发布的报告显示,预计到2030年,中国半导体设计领域的全球占有率有望增至23%,仅次于排名第一的美国(36%),并超越韩国(19%),跃居世界第二。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。