背景:网络设备“国产替代”加速

2013年6月5、6日,美国中央情报局(CIA)雇员、美国国家安全局(NSA)技术承包人爱德华·斯诺登先后通过英国《卫报》和美国《华盛顿邮报》曝光了NSA的“棱镜计划(PRISM)”。据报道了解,从2007年起,美国情报机构就可直接进入美国网际网路公司的中心服务器里挖掘数据、收集情报。同时,斯诺登还爆料称,NSA通过美企思科的路由器来监控中国的网络和电脑。

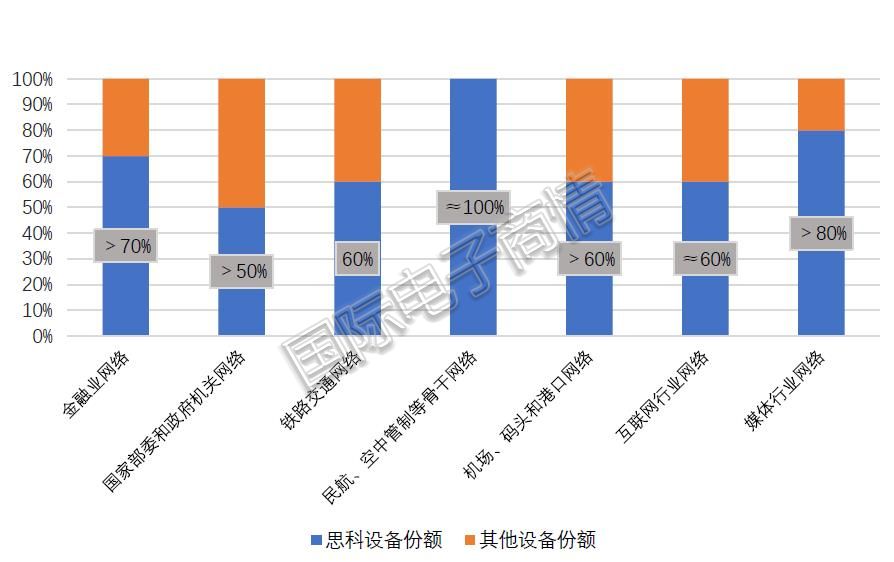

思科是美国政府的通信设备和网络技术设备主力供应商,在“棱镜门”事件发生之前,该公司几乎参与了中国所有的大型网络项目的建设。来自互联网实验室的一组数据表明,截止到2012年末,思科设备在中国的金融业、国家部委和政府机关、铁路交通、民航、空中管制、互联网行业等多个领域都占有优势。特别是在民航、空中管制等骨干网络中,思科设备几乎占据了全部的份额。

图1 截至2012年末,思科设备在中国各领域所占份额 制表:国际电子商情 数据来源:互联网实验室

对此,国内的安全专家担心中国的网络安全存在被他国监控的风险。在这个背景下,分析师认为随着技术能力的提升及政策的推动,我国信息基础设备将会沿着外围到核心、从特殊市场到消费者市场,国产替代率会逐渐提高。此后,包括服务器在内的网络信息设备的“国产替代”工作加速展开。

国产服务器供应链现状如何?

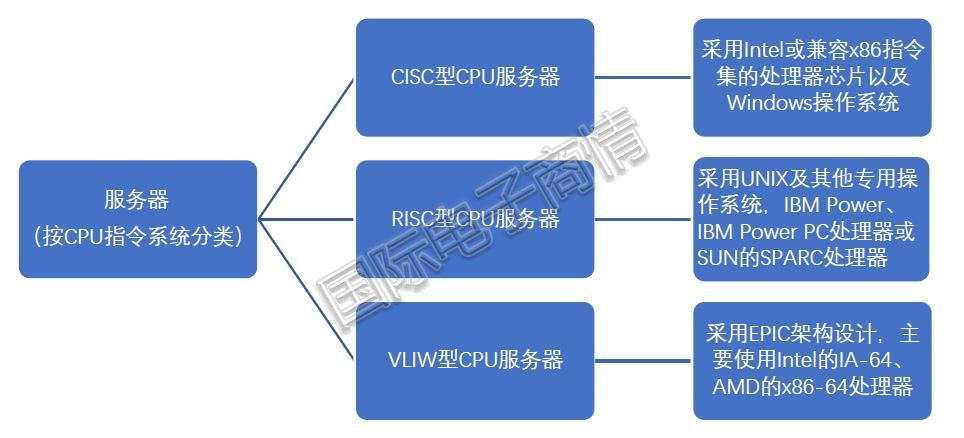

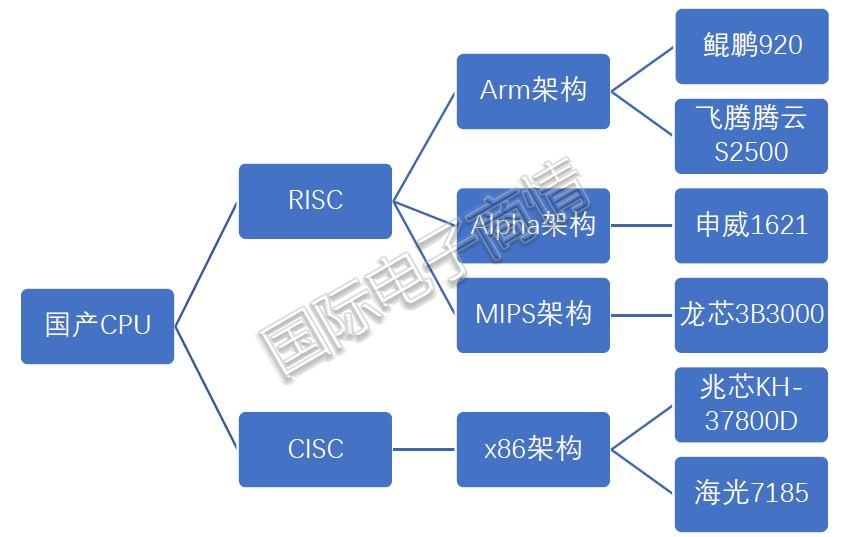

按照服务器系统架构来区分,大致可分为x86服务器和非x86服务器。其中,x86服务器又称CISC(Complex Instruction Set Computing,复杂指令集运算)架构服务器,采用x86指令集或兼容x86指令集的处理器芯片和Windows操作系统;非x86服务器包括大型机、小型机和UNIX服务器,主要采用UNIX和其他专用操作系统,有RISC(Reduced Instruction Set Computing,精简指令集运算)或EPIC(Explicitly Parallel Instruction Computing, 显式并行指令集运算)两种架构。

图2 服务器体系架构分类 来源:国际电子商情

·Intel稳坐服务器CPU霸主位置

x86作为当前商用服务器CPU的主流架构,占据服务器市场绝大多数的份额,代表厂商有Intel、AMD。其中,Intel居于垄断地位,占据全球服务器CPU 95.5%的份额,剩余4.5%被AMD以及其他芯片厂商占领(2019年数据);GPU芯片市场主要被英伟达占据,剩余小部分市场被AMD和其他厂商分食;存储芯片主要被美日韩大厂所瓜分。在国内,海光、兆芯参与x86架构CPU的“国产替代”,这些厂商主要服务于政务市场。

因x86服务器主要应用于中低端市场,其特点是价格便宜、兼容性好、稳定性较差、安全性不算太高,主要用在中小企业和非关键业务中,该类服务器是“国产替代”的重点。不过,围绕Intel服务器CPU平台的升级,是影响服务器硬件产业链周期性变化的关键因素。可预见的是,短期内Intel仍会保持行业龙头的地位。

·中国服务器市场持续旺盛

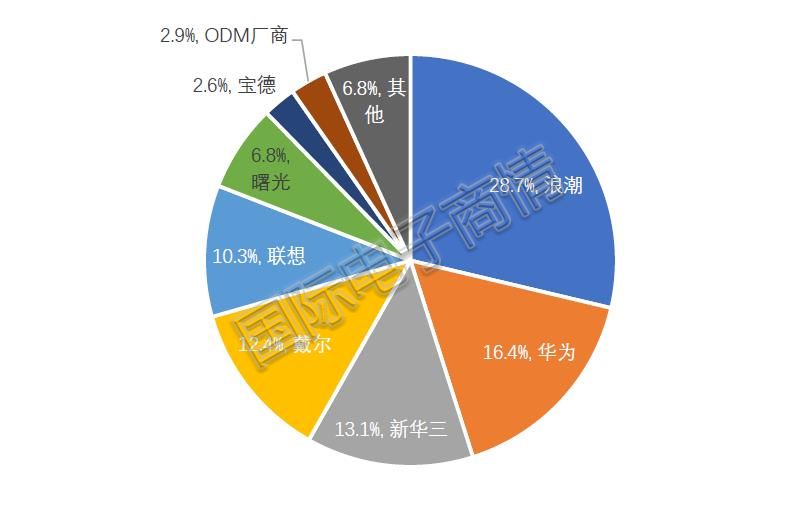

据市场研究机构IDC数据显示,2019全年,中国x86服务器市场出货量3,177,540台,同比下滑3.8%;市场规模176.84亿美元(约合1,225.90亿元人民币),同比增长2.9%。从厂商排名来看,2019年,出货量和销售额前五大厂商依次为浪潮(28.7%)、华为(16.4%)、新华三(13.1%)、戴尔(12.4%)、联想(10.3%)。

图3 2019年中国x86服务器厂商出货量占比 制图:国际电子商情 数据来源:IDC

IDC还预计,2020年中国x86服务器市场出货量将增长2.9%。市场需求回暖以及国家加快新基建进度将让中国x86服务器市场的需求持续旺盛,2020-2024年期间,复合增长率将达到9.1%。

·白牌服务器市场份额将加大

基于上述市场表现,目前中国主要存在两类服务器企业,其中一类是品牌厂,以IBM、华为、浪潮、中科曙光等企业为主,主要为大型企业提供标准化的服务器;第二类是白牌厂,以富士康、广达、仁宝、纬创等OEM/ODM代工厂为代表,主要为互联网企业提供定制化的服务器。

出于对数据中心建设的需求,至少在未来几年里,互联网公司对定制化服务器的需求会持续增加,这些服务器要求具备容易扩展、匹配业务属性、快速交付等特点,而白牌厂更符合上述要求。

分析师解释说,云计算服务商大多是从软件公司和互联网公司转型而来,它们可以在不用品牌服务器厂商的参与下,能较好地实现服务器底层架构和软件设计开发。同时,云计算开放联盟通过制定服务器的标准,统一了相应的定制化方案。因此,厂商只需将定制化方案交给代工厂来采购和生产即可。未来,白牌服务器的市场份额或将进一步加大。[!--empirenews.page--]

·上游环节核心器件的国产表现

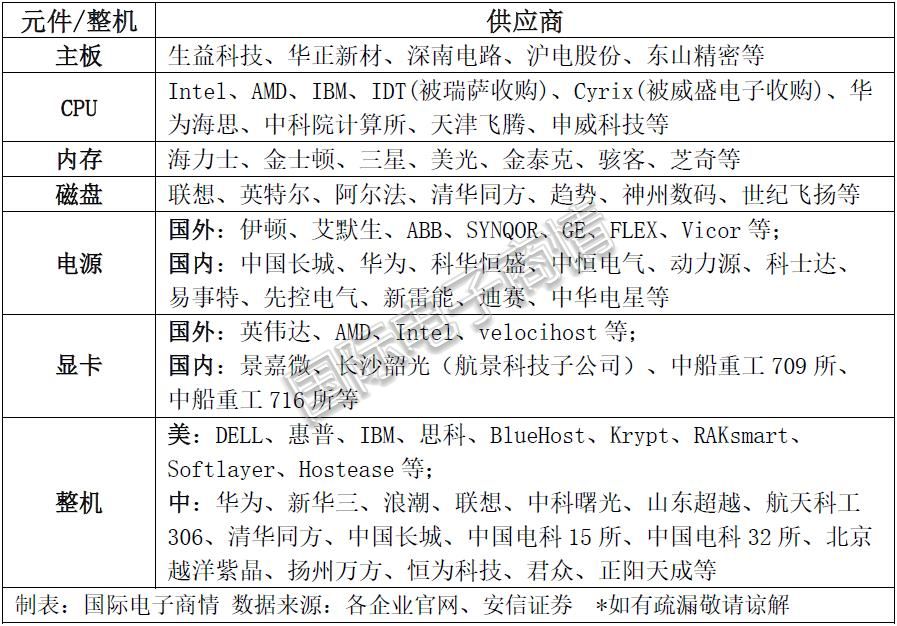

服务器是高性能计算机,它包括应用程序服务器、文档服务器、邮件服务器、Web服务器及代理服务器等。从组成结构来看,服务器由CPU、内存、磁盘、网卡、监视器、电源、机箱等多个元器件或部件组成。目前,中国厂商在这些元器件或部件上的表现如何?

表1 服务器产业链供应链盘点(部分)

首先,可以从产业链的上游环节的核心器件来分析。上游芯片厂商是服务器行业的主导者,它们往往掌握着更大的议价权,其毛利率也明显高于其他器件供应商及服务器制造商。以CPU巨头Intel为例:据Intel最新季报显示,2020年第二季度(Q2)该公司实现营收197亿美元,同比增20%,毛利率为53.3%。其中,数据中心营收同比增长了34%,占Q2总营收的52%,为102亿美元。

其次,从下游服务器制造商方面来分析。对CPU、内存、硬盘等元器件均需外购的厂商而言,虽然模组的组装、拼接在设计上也存在技术壁垒,但是该领域总体的毛利率不及服务器芯片厂商。而业内专业人士也指出,因上游服务器芯片越来越强大,导致服务器制造商的附加值越来越小。

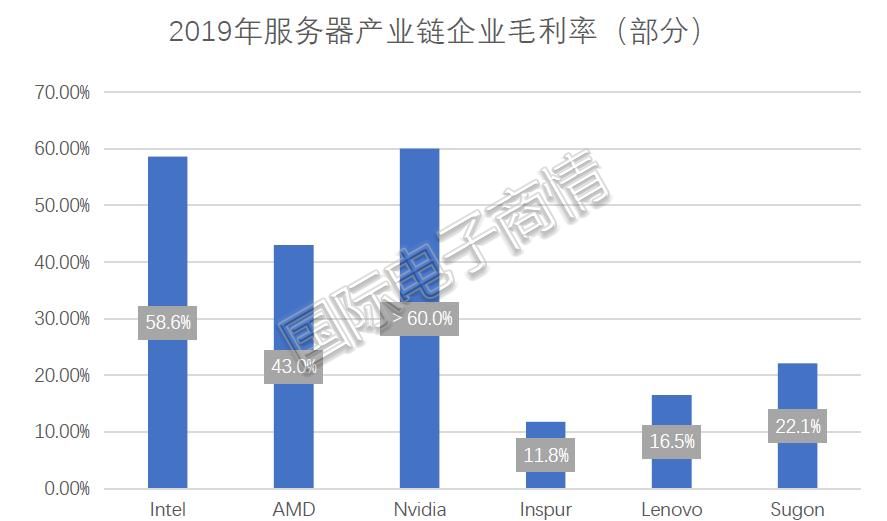

·下游服务器制造商毛利率低

图4 2019年服务器产业链企业毛利率 制图:国际电子商情 来源:企业年报、官方公开数据

观察2019年服务器芯片厂商和服务器制造商的年度毛利率数据,可以发现高毛利主要集中在上游芯片厂商上,毛利率基本上都突破了40%的大关。其中,英伟达60%以上的毛利率非常亮眼,但其时英伟达最大的营收来源还是游戏业务。直到上月(8月),英伟达最新季报显示,其数据中心业务营收首次超过游戏业务,达到了17.52亿美元。

与赚得盆满钵满的芯片厂商不同的是,服务器制造商的毛利率相对较低,后者2019年的毛利率仅为前者的一半甚至更低。《国际电子商情》认为,这主要是服务器组装的技术门槛比服务器芯片更低,所以该产业的国产化从整机制造方面入手最为实际。随着中国对信息安全重视起来,服务器领域涌现出一大批新企业,使得该产业的竞争更加激烈,在一定程度上也压低了毛利率。除了政府机构替换服务器的需求之外,互联网企业为抢占云计算的风口,购买大量的服务器来打造数据中心,大批量的交易势必也会更加压低服务器制造商的毛利率。

国产服务器生态圈日益完善

企业要想获得更高的毛利,需要往上游发展。国内已经有部分企业在服务器芯片领域发力,业内已经有龙芯、飞腾、申威、海光、兆芯、鲲鹏等国产服务器处理器品牌,相关产业链企业也围绕国产处理器构建服务器新生态。

图5 最新国产服务器CPU汇总 来源:国际电子商情 *如有疏漏,敬请谅解

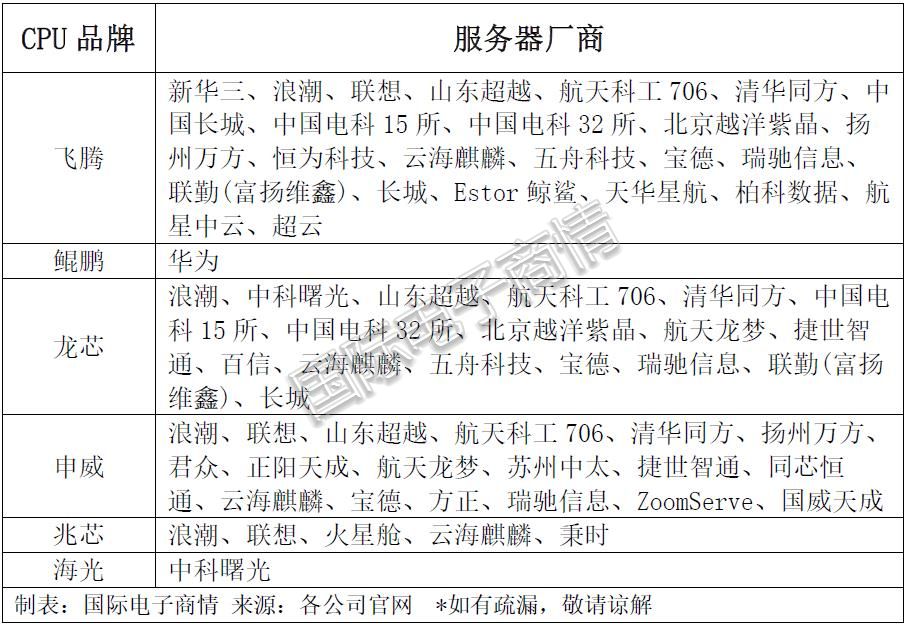

表2 国产服务器生态(部分)

根据表2可知,围绕国产CPU已经逐渐形成新的服务器生态,以飞腾、龙芯、申威为核心的生态已经初具规模。

值得注意的是,早在2018年5月,中央政府采购网发布的《2018-2019年中央国家机关信息类产品(硬件)和空调产品协议供货采购项目征求意见公告》在服务器产品技术要求中将龙芯、申威、飞腾等国产CPU都被列入政府采购名录。2018年8月,2018-2019年政府采购信息类产品结果正式公布,最终龙芯、申威、飞腾、兆芯、海光、华为、宏芯的PC和服务器入围央采。

政府在采购上的大力支持起到了带头作用,实际上,目前中国服务器市场主要由国产服务器品牌所主导,由于多年技术积累带来的产品实力的提升以及成本优势,本土服务器厂商的市场份额持续攀升。

相信随着围绕国产服务器生态圈的日益完善,再加上来自互联网企业、电信公司、政府机构的激增的需求下,未来我们将能看到国产化服务器生态圈越来越大、越来越成熟。