十年河东,十年河西。

[人们往往会高估一年的变化,也往往会低估十年的变化]。

十年前,整个动力电池江湖基本都还在日韩等外资厂商的统治之下。

如今,前十的动力电池企业中,中国企业占据多达6席。

动力电池TOP10中国企业占6席

根据韩国电池市场研究机构SNE Research于1月4日披露的数据显示,由于中国动力电池企业的强势增长,2022年1-11月,LG、SK Innovation和三星SDI三家韩国动力电池制造商的全球市场份额仅剩23.1%,较上年同期下降7.4个百分点。

与此同时,宁德时代、比亚迪和中航锂电三家排名靠前的中国企业合计占全球市场份额的54.7%,比上年同期增长11个百分点。

而在排名前十的动力电池企业中,中国企业占据多达6席,合计市场份额达到64.5%。

宁德时代作为全球最大的动力电池供应商,在动力电池市场中继续保持绝对优势。

2022年前11个月,宁德时代电池总装车量达165.7吉瓦时,同比增长101.8%,市场份额由2021年同期的32.2%上升至37.1%,约是第二名比亚迪市场份额的3倍。

比亚迪得益于自身新能源汽车销量的快速增长,电池供货量也大幅增长。

2022年1—11月,比亚迪装机量达60.6吉瓦时,同比增长168.3%。

市场份额由去年同期的8.8%上升至13.6%,反超韩国企业LG新能源跃居全球第二。

LG新能源2022年1—11月电池总装车量为54.8吉瓦时,同比仅增长9.7%,市占率从2021年同期的19.6%下降7.3个百分点至12.3%,位列第三。

日本松下以7.7%的市占率继续位列第四,但较2021年同期下降了5.1个百分点,是排名前十企业中唯一的日本企业。

中国企业中创新航、国轩高科、欣旺达、亿纬锂能分列第七至第十。

市场需求持续扩大,前景依旧景气

汽车行业历来都不是一个纯粹的自由市场,存在各种各样的政府保护行为。

在燃油车时代,欧美企业占据主导地位,且核心零部件也都由欧美企业控制。

在2022这个疫情关键性的转折之年,补贴退坡、下游销量飙升、渗透率再创新高的背景之下,不被消费者直接看到的中上游依然延续去年的节奏,赚得盆满钵满。

而最下游的车端,除了特斯拉还在降价之外,其他国内车企基本都掀起了涨价潮。

即使是在去年全球经济萧条、通货膨胀高企的背景下,中国企业的汽车电池出口量依旧保持快速增长。

而中国本土的电动汽车市场需求也在持续扩大,预计今年前景依旧十分景气。

而在欧洲市场中,外国汽车制造厂商大众、沃尔沃等也在不断提高使用中国企业电池的占比,这得益于中国企业在汽车电池上具有明显的成本、性能优势。

电池技术战略与进展同频

近年来,围绕实现双碳目标,在国家新能源汽车、新型储能等领域政策文件中,对电池技术和产业发展提出要求。

如2020年国务院印发《新能源汽车产业发展规划(2021—2035年)》,提出实施电池技术突破行动,推动动力电池全价值链发展。

2021年10月,国家发改委能源局印发了《关于加快推动新型储能发展的指导意见》,提出坚持储能技术多元化,推动锂离子电池、液流电池、钠离子电池等技术发展和示范应用等。

“十四五”国家重点研发计划“高端功能与智能材料”、“新能源汽车”、“储能与智能电网技术”等重点专项中设立了锂电池材料、动力电池和储能电池及应用研究内容。

动力电池方面,新材料新体系、高比能量高比功率长寿命锂离子电池、新型高比能锂电池等技术取得重要进展。

比容量达400毫安时/克新型富锂锰基正极材料、克容量超过1300 毫安时/克纳米硅碳负极材料等达到国际先进水平。

从去年至今的扩产潮持续推动

2022年至今,30余家企业对外至少发布了82个动力电池投资计划,其中单个项目投资预算在100亿元以上的项目就多达46个。

这82个动力电池项目总产能合计超2000GWh,而总投资预算更是超10000亿元。

在2022年,汽车行业表现出的是企业大肆推出电动汽车,加快电动化转型,而延伸至动力电池领域,大规模的动力电池厂商进行了[扩产潮]。

从年初开始,行业中就出现了一波又一波的动力电池项目。

除了已经开建的项目,2022年动力电池领域至少公布了75个投资计划,总投资金额超过万亿元,其中近半项目投资规模在100亿元以上。

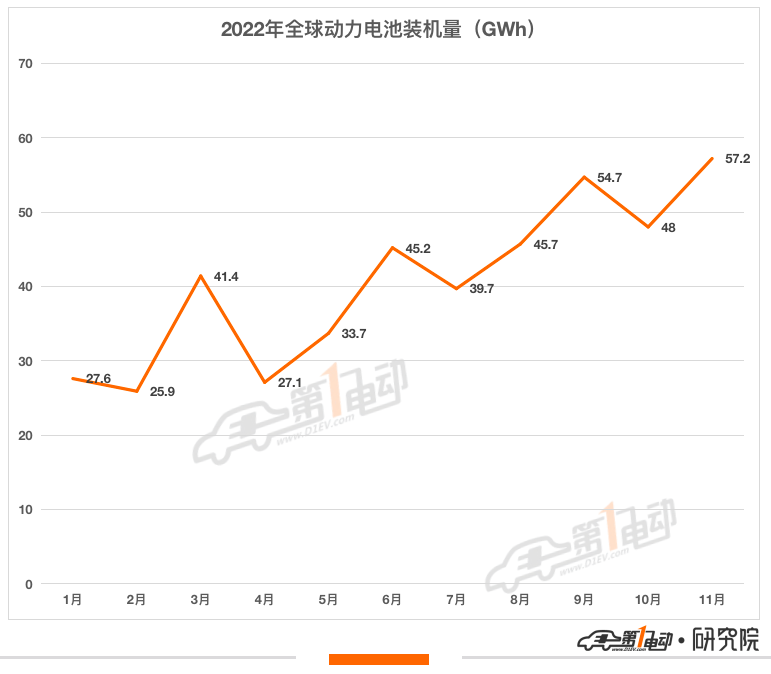

而在动力电池的生产方面,2022年全年动力电池产量已经达到530GWh左右,比去年增长1.42倍。

与此同时,很多电池厂商还在继续扩张规模,加大对动力电池的自主研发能力以及生产线把控。

全球市场需求很可能继续保持强劲增长趋势

预计全年新能源车销量达到近980万辆,2025年超2000万辆,在新能源车市场高景气度的背景下,动力电池装机需求同步上升。

今年全球动力电池需求预计将达533GWh,到2025年将超1200GWh,“十四五” 期间CAGR达50.8%,正式迈入TWh时代。

而根据GGII预测,2025年全球新能源汽车渗透率将达到25%以上,将带动全球动力电池出货量超过1550GWh。

到2030年,全球动力电池装车量将达到4800GWh,若1GWh的电池值10亿元,那么届时动力电池市场将是一块价值近5万亿的[蛋糕]。

动力电池企业急于资本化

相比往年造车新势力的上市融资热,2022年中创新航、蜂巢能源、瑞浦兰钧等动力电池新势力陆续冲刺资本市场。

其中中创新航递交港股招股书并于10月正式登陆港交所;

11月长城汽车的蜂巢能源提交上交所科创板招股书;

12月青山集团控股的动力电池企业瑞浦兰钧递交港股招股说明书。

动力电池新势力年内扎堆上市,主要是为了满足下游不断膨胀的动力电池需求。

因为对于这些动力电池企业而言,只有通过上市融资才能快速扩充产能,在加强研发投入的基础上保持市场竞争优先地位,提高市场占有率。

动力电池企业急于资本化的背后是新能源汽车的持续增长,处于这样的大环境中,近几年动力电池产业也将迎来关键窗口期,企业也将开启产能扩张竞争。

结尾:

除了新能源汽车的带动外,中国动力电池装机量规模的扩大也离不开在磷酸铁锂技术路线上的坚持。

目前凭借磷酸铁锂、三元锂电池,中国电池企业已拿下近2/3的全球动力市场份额,未来这一占比很有可能继续扩大。

部分资料参考:

观察者网:《动力电池全球份额:中国三强增至55%》

华尔街见闻:《动力电池的2022:扩张、扩张,还是扩张》

光伏储能网:《中国、日本、韩国电池产业发展态势和战略分析》

24潮:《动力电池的万亿战争》

汽车预言家:《动力电池的“战国时代”》