快速增长的电动汽车 (EV) 市场和对更快的车辆充电需求的增长,增加了大众对 EV DC(直流电)充电解决方案的兴趣。

近日,据Yole Group发布报告指出,EV 直流充电器系统市场在 2021 年价值约 5.3B 美元,到 2028 年有望达到 179 亿美元,2021-2028 年复合年增长率 (CAGR) 为 19.1%。充电器系统中电力电子元件的价值随着充电器的标称功率而增加。报告称,到 2028 年,用于 EV 直流充电器的硅和 SiC 功率器件市场价值将达到 6.108 亿美元。

电动汽车直流充电供应链待整合

报告指出,为充电基础设施业务寻找最佳业务案例是一项非常复杂的任务。沿着供应链定位,与区域法规和市场环境相匹配,电网规范和电力线容量、客户需求、电动汽车部署、电动汽车架构和电池功率和能量容量在这里至关重要。不同公司的地位会迅速变化,这取决于它们在提供技术创新和系统可靠性、降低成本和开拓新市场方面的成功程度。

领先的充电器制造商包括 ABB、Tritium、Tesla、BTC Power、Alpitronic、Kempower、Wangbang Digital Energy/StarCharge 和 Delta。

大多数大功率充电器由多个子单元充电器模块构成。主要的充电器模块供应商是中国公司,UUGreenPower,Sinexcel,Tonhe Technology,SETEC POWER和SCU。

许多分立器件和/或电源模块制造商,包括 Infineon、STMicroelectronics、Rohm、Wolfspeed 和 Semikron Danfoss,已经发现了 EV DC 充电基础设施市场中不断增长的机会,并向该市场供应硅和/或 SiC 器件。

更高的功能需求让 IGBT 和 MOSFET 成最受欢迎的器件

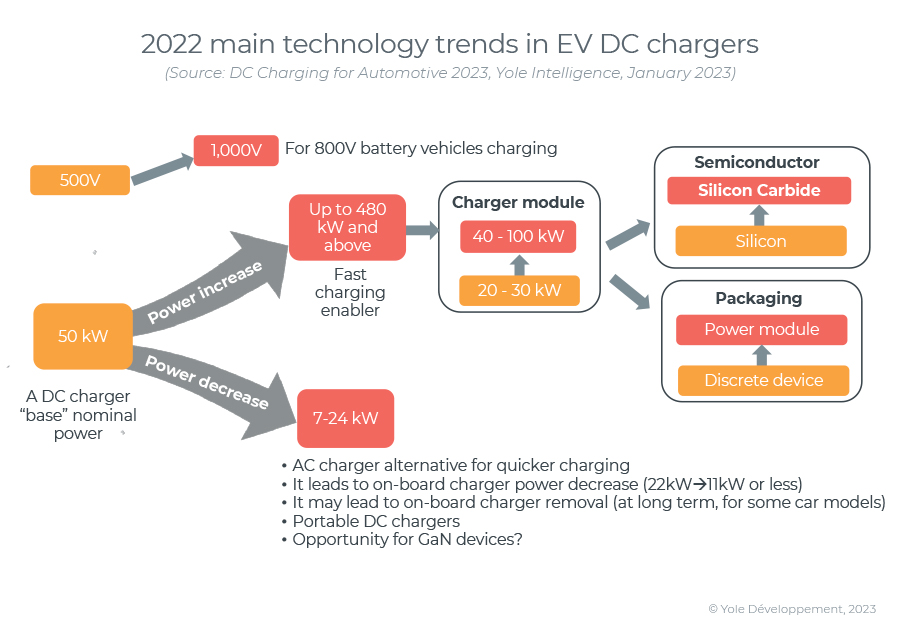

报告分析,电动汽车直流充电器的主要趋势是充电器最大电压从500V提高到1,000V,以减轻800V电池汽车的充电压力,以及将功率提高到200kW以上,以实现更快的充电速度。为了尽量减少大功率充电对电网的影响,电池储能解决方案越来越多地与直流充电器一起使用。双向直流充电器通过提供电网服务,为汽车用户和充电点运营商实现收益叠加。

功率高达 24kW 的低功率直流充电器也迅速引起人们的兴趣,尤其是作为家用壁挂式交流充电器的替代品。低功率直流充电器的日益普及降低了人们对高功率车载充电器的兴趣,并且从长远来看可能会从某些车型中移除车载充电器。

包括分立式 IGBT 和 MOSFET 在内的硅晶体管是电动汽车直流充电器中最受欢迎的器件。需要更小的充电器占地面积、更低的损耗和减少对 SiC MOSFET 器件的冷却驱动需求。GaN 器件可能会在低功率充电器领域找到应用。