技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服说起无线充电,近几年的发展可谓迅猛,在各技术指标上实现突破,同时生态端也正在快速建立。而由于在知名品牌的手机端逐渐应用,无线充电技术也被大众所熟知,并开始渗透到TWS、智能可穿戴设备等其他消费类电子以及汽车电子领域,应用前景广阔。

无线充电技术和标准

说起无线充电,近几年的发展可谓迅猛,在各技术指标上实现突破,同时生态端也正在快速建立。而由于在知名品牌的手机端逐渐应用,无线充电技术也被大众所熟知,并开始渗透到TWS、智能可穿戴设备等其他消费类电子以及汽车电子领域,应用前景广阔。

无线充电技术和标准

实现无线电力传输主要有以下几种方式:电磁感应(Inductive)、磁场共振(Resonant)、射频微波(RF)。其中,采用电磁感应和共振技术的无线充电标准是无线充电联盟(WPC)的Qi规范;而AirFuel联盟则主推共振和RF技术。

电磁感应技术是目前市场上最为成熟的技术,其基本原理是电流通过发送端线圈时产生磁场,对附近的接收端线圈产生感应电动势进而产生电流,从而实现电能从传输端向接收端的转移。由于电磁感应充电转化效率比较高,在所有的无线充电产品中,绝大多数都是基于电此方式,既有日用小家电比如电动牙刷、电动剃须刀、无绳电话,也包括智能终端如手机,平板电脑等。WPC联盟的Qi标准就是采用电磁感应式的技术方案,成立于2008年的无线充电联盟(WPC)现有联盟会员650多家,其Qi无线充电标准已经得到3000多个产品的支持,如苹果、华为、三星、飞利浦等知名厂商都是此阵营的成员。

由A4WP和PMA合并而成的AirFuel联盟成立于2015年,但目前已不作为消费电子领域的主流技术,正积极推广共振技术和RF技术到其它应用领域,如医疗设备和电动汽车整车充电等。

无线充电技术的具体应用

智能手机产品仍然是无线充电行业最大的细分领域,2021年手机领域用无线充电市场规模约为68.7亿元,同比增长9.6%。目前苹果的iPhone、AirPods和AppleWatch均已标配无线充电,而安卓手机的无线充电则正在从旗舰机向中低端机型渗透。随着无线充电在手机上的应用越来越普及,无线充电技术正在向其它各类终端应用延伸,按照充电功率的大小,无线充电的应用大致可以分为如下类别:

a) 微功率设备(<5W):包括智能传感器、低功耗IoT设备和医疗设备等。目前AirFuel联盟主推的RF技术标准是这一细分市场的主要推动力。

b) 小功率设备(5-15W):包括智能手机、智能手表、TWS耳机、可穿戴设备是这一细分市场乃至整个无线充电市场的主导者,其它小功率电子产品还包括平板电脑、POS机、摄像头和智能家居设备等。WPC Qi在这一细分市场有绝对的优势。

c) 中功率设备(30-65W,高至200W):包括智能手机、平板电脑、笔记本电脑、机器人、无人机、电动工具、小家电等。传统需要插入电源线充电的设备都有可能被无线充电所替代,再配合智能控制或显示功能,将让这个细分市场的传统设备焕发新的活力。WPC Qi将继续主导这一细分市场。

d) 大功率设备(200W-25KW):包括厨电、电动自行车、AGV和电动汽车等大功率电子电气设备。WPC在发展针对厨房家电、电动自行车和AGV等大功率设备的无线充电标准规范,AirFuel RESONANT标准在这一细分市场进展更快,其中最有代表性的就是从MIT独立出来的大功率无线充电技术公司WiTricity。

无线充电技术的发展趋势

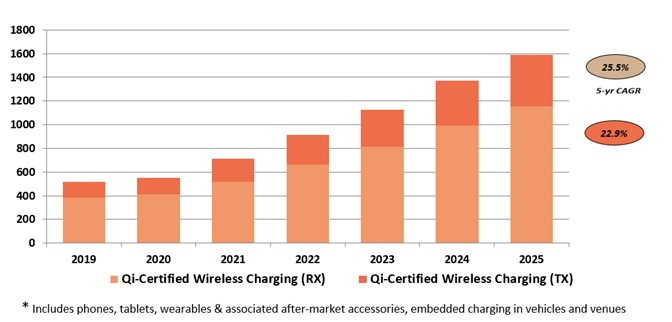

据统计,2019年带无线充电功能的手机占出货量的比例约为20%,到2022年这一渗透率有望提高至35%。目前苹果的iPhone、AirPods和AppleWatch均已标配无线充电,而安卓手机的无线充电则正在从旗舰机向中低端机型渗透。据Strategy Analytics统计,2021年全球有超过10亿部手机带有无线充电功能,TWS无线充电仓市场也有强劲增长。带有Qi认证标识的无线充电接收设备(RX)约有5.15亿个,而无线充电发射器(TX)约为1.97亿个,这些设备包括手机、平板、可穿戴设备,以及汽车和公共场所的售后市场配件、嵌入式充电器等。总的Qi认证设备出货量相比2020年增长30%,预计到2025年平均增长约为24%。从地域市场市场来看,亚太地区仍然是最大的无线充电市场,占比高达39%,其中中国市场是Qi无线充电普及的主要驱动力。手机产品仍然是无线充电行业最大的细分领域,2021年手机领域用无线充电市场规模约为68.7亿元,同比增长9.6%。随着无线充电在手机上的应用越来越普及,无线充电在其它各类终端应用中也会逐渐兴起。

无线充电技术的突破与国产替代

无线充电芯片主要区分发射端芯片(TX)和接收端芯片(RX)两种功能的无线充电芯片:

发射端芯片设计技术相对简单,由于设备空间、散热限制等技术要求相对偏低,市场上的参与者较多。部分厂商采用“MCU主控芯片+智能全桥芯片”低集成度的方案可以实现中低功率的发射功能,但品牌终端厂商采用的全集成发射端SoC单芯片方案则需要一定的技术门槛,仅有为数不多设计厂商能够实现。

而在相同功率下,由于接收端芯片应用要克服机体轻薄、效率、发热、对位、材料属性、空间限制和置入成本等技术难点,故相对于发射端芯片而言,接收端芯片设计技术更为复杂且技术壁垒更高,尤其在手机内部,可持续的最高输出功率、转化效率、反向充电、过压保护、异物检测等功能,都是衡量无线充电技术能力的重要指标。由于接收端芯片技术水平较高,是无线充电技术研发的前沿,也被各大设计厂商视为最主要的竞争之地。据悉,国内无线充电技术已经突破100W,走在了无线充电行业的前列。

由于国外厂商在品牌知名度和供应链稳定具有一定的优势,无线充电芯片供应目前仍主要来自于意法半导体、瑞萨、博通、NXP等国际知名厂商,占到市场份额的90%左右。随着国内厂商对研发的不断重视和投入,技术的持续迭代与领先,创造更高的品牌影响力,全面国产替代的进程将加速,在更广阔的无线充电市场占据主导地位。

实现无线电力传输主要有以下几种方式:电磁感应(Inductive)、磁场共振(Resonant)、射频微波(RF)。其中,采用电磁感应和共振技术的无线充电标准是无线充电联盟(WPC)的Qi规范;而AirFuel联盟则主推共振和RF技术。

电磁感应技术是目前市场上最为成熟的技术,其基本原理是电流通过发送端线圈时产生磁场,对附近的接收端线圈产生感应电动势进而产生电流,从而实现电能从传输端向接收端的转移。由于电磁感应充电转化效率比较高,在所有的无线充电产品中,绝大多数都是基于电此方式,既有日用小家电比如电动牙刷、电动剃须刀、无绳电话,也包括智能终端如手机,平板电脑等。WPC联盟的Qi标准就是采用电磁感应式的技术方案,成立于2008年的无线充电联盟(WPC)现有联盟会员650多家,其Qi无线充电标准已经得到3000多个产品的支持,如苹果、华为、三星、飞利浦等知名厂商都是此阵营的成员。

由A4WP和PMA合并而成的AirFuel联盟成立于2015年,但目前已不作为消费电子领域的主流技术,正积极推广共振技术和RF技术到其它应用领域,如医疗设备和电动汽车整车充电等。

无线充电技术的具体应用

智能手机产品仍然是无线充电行业最大的细分领域,2021年手机领域用无线充电市场规模约为68.7亿元,同比增长9.6%。目前苹果的iPhone、AirPods和AppleWatch均已标配无线充电,而安卓手机的无线充电则正在从旗舰机向中低端机型渗透。随着无线充电在手机上的应用越来越普及,无线充电技术正在向其它各类终端应用延伸,按照充电功率的大小,无线充电的应用大致可以分为如下类别:

a) 微功率设备(<5W):包括智能传感器、低功耗IoT设备和医疗设备等。目前AirFuel联盟主推的RF技术标准是这一细分市场的主要推动力。

b) 小功率设备(5-15W):包括智能手机、智能手表、TWS耳机、可穿戴设备是这一细分市场乃至整个无线充电市场的主导者,其它小功率电子产品还包括平板电脑、POS机、摄像头和智能家居设备等。WPC Qi在这一细分市场有绝对的优势。

c) 中功率设备(30-65W,高至200W):包括智能手机、平板电脑、笔记本电脑、机器人、无人机、电动工具、小家电等。传统需要插入电源线充电的设备都有可能被无线充电所替代,再配合智能控制或显示功能,将让这个细分市场的传统设备焕发新的活力。WPC Qi将继续主导这一细分市场。

d) 大功率设备(200W-25KW):包括厨电、电动自行车、AGV和电动汽车等大功率电子电气设备。WPC在发展针对厨房家电、电动自行车和AGV等大功率设备的无线充电标准规范,AirFuel RESONANT标准在这一细分市场进展更快,其中最有代表性的就是从MIT独立出来的大功率无线充电技术公司WiTricity。

无线充电技术的发展趋势

据统计,2019年带无线充电功能的手机占出货量的比例约为20%,到2022年这一渗透率有望提高至35%。目前苹果的iPhone、AirPods和AppleWatch均已标配无线充电,而安卓手机的无线充电则正在从旗舰机向中低端机型渗透。据Strategy Analytics统计,2021年全球有超过10亿部手机带有无线充电功能,TWS无线充电仓市场也有强劲增长。带有Qi认证标识的无线充电接收设备(RX)约有5.15亿个,而无线充电发射器(TX)约为1.97亿个,这些设备包括手机、平板、可穿戴设备,以及汽车和公共场所的售后市场配件、嵌入式充电器等。总的Qi认证设备出货量相比2020年增长30%,预计到2025年平均增长约为24%。从地域市场市场来看,亚太地区仍然是最大的无线充电市场,占比高达39%,其中中国市场是Qi无线充电普及的主要驱动力。手机产品仍然是无线充电行业最大的细分领域,2021年手机领域用无线充电市场规模约为68.7亿元,同比增长9.6%。随着无线充电在手机上的应用越来越普及,无线充电在其它各类终端应用中也会逐渐兴起。

无线充电技术的突破与国产替代

无线充电芯片主要区分发射端芯片(TX)和接收端芯片(RX)两种功能的无线充电芯片:

发射端芯片设计技术相对简单,由于设备空间、散热限制等技术要求相对偏低,市场上的参与者较多。部分厂商采用“MCU主控芯片+智能全桥芯片”低集成度的方案可以实现中低功率的发射功能,但品牌终端厂商采用的全集成发射端SoC单芯片方案则需要一定的技术门槛,仅有为数不多设计厂商能够实现。

而在相同功率下,由于接收端芯片应用要克服机体轻薄、效率、发热、对位、材料属性、空间限制和置入成本等技术难点,故相对于发射端芯片而言,接收端芯片设计技术更为复杂且技术壁垒更高,尤其在手机内部,可持续的最高输出功率、转化效率、反向充电、过压保护、异物检测等功能,都是衡量无线充电技术能力的重要指标。由于接收端芯片技术水平较高,是无线充电技术研发的前沿,也被各大设计厂商视为最主要的竞争之地。据悉,国内无线充电技术已经突破100W,走在了无线充电行业的前列。

由于国外厂商在品牌知名度和供应链稳定具有一定的优势,无线充电芯片供应目前仍主要来自于意法半导体、瑞萨、博通、NXP等国际知名厂商,占到市场份额的90%左右。随着国内厂商对研发的不断重视和投入,技术的持续迭代与领先,创造更高的品牌影响力,全面国产替代的进程将加速,在更广阔的无线充电市场占据主导地位。

相关文章