无线充电的发展历程

无线充电是采用非物理接触方式来实现电能传输的技术,最早可追溯到1890年,特斯拉是做无线充电实验的第一人,不过当时并未成功转向商用。

直到2007年,美国麻省理工学院研究小组把“共振”运用到电磁波传输上,利用铜制线圈作为电磁共振器,成功为两米外的60W灯泡实现供电,从此拉开了无线充电的序幕。

2009年,全球首款无线充电手机正式商用;2011年,脱离5V1A有线慢充的无线充电手机陆续出现。随后每年都有新技术刷新无线充电体验。截至目前,无线充电已在手机中普及。

最常见的三种无线充电技术为电磁感应、电磁共振和无线电波(射频RF)。这三大技术分属于“两大标准”,即无线充电联盟(WPC,成立于2008年)推出的Qi标准和AirFuel无线充电联盟(由A4WP与PMA两大联盟于2015年合并)推出的AirFuel标准。与Qi标准对应的是电磁感应技术,与AirFuel标准对应的是电磁共振和射频充电(RF)技术。我们分别来看:

首先是电磁感应技术,主要通过电磁线圈进行能量转换和传递。该技术目前已十分普及,苹果、三星、华为、小米、OV等旗舰机都采用此技术,50W无线快充已在4000元级别的手机中出现。

电磁感应技术的优点是效率高(达80%),不足是充电距离短,手机需紧贴充电底座才能完成充电。

其次是电磁共振技术,原理是通过磁场共振实现电磁能量的交换,充电距离可达10厘米以上,支持“一对多”充电,但相比电磁感应技术,其充电效率通常不足70%。

最后是目前炙手可热的“隔空充电”——射频(RF)无线充电技术,是以空间电场作为能量传输媒介实现电能传递的技术。它将发射能量通过天线阵列聚拢起来定向发射,在接收端也有一个天线阵列将空间电磁波转换为电路板上可用的电磁波。

射频无线充电的优点是充电距离远,充电方式灵活且可“一对多”充电,不足是充电功率只有5W,且转换效率低。

电磁感应无线充电手机内置的是线圈,而“隔空充电”在实现能量传输之前需要在发射端和接收端之间进行空间定位,因此需要内建“信标天线”和“接收天线阵列”,定好位之后由发射基站将射频信号定向发射到接收设备上,接收设备还需要验证对应的充电协议,再将射频信号转化为电能储存到手机上。

以小米11的隔空充电技术为例,在发射端,小米隔空充电桩内置5个相位干涉天线,以对手机进行毫秒级空间定位,能量的传输则通过144个天线构成的相位控制阵列,通过波束成形技术将毫米波定向发射给手机。

在接收(手机)端,小米小型化天线阵列,内建信标天线(定位)和14根天线组成的接收天线整列(接收毫米波信号),通过整流电路转化为电能。目前小米隔空充电技术已实现了数米半径内功率为5W的远距离传输,支持一对多同时充电(皆为5W),且可以绕开障碍物充电。值得一提的是,可绕开障碍物充电,是小米与同时间发布“隔空充电”技术的摩托罗拉最大的区别。

射频无线充电的技术优势

同目前最受追捧的电磁感应无线充电技术相比,射频无线充电优势何在?

首先,充电方便快捷。无线射频充电也包括发射器和接收器,发射器用来发射射频能量,接收器则内嵌于充电设备内部。目前普遍商用的电磁感应充电,必须由线圈组来产生感应电场,而射频无线充电只需要天线就能实现电量接收。

其次,采用射频技术可以给非常小的设备充电(如助听器),这是电磁感应技术难以实现的,因为实现电磁感应充电的线圈对于助听器这类产品来说体积就严重超标,而无线射频充电技术的接收/发射器尺寸都可以做到很小,且支持“一对多”充电。

最后,与电磁感应技术相比,采用射频技术充电的自由空间更大,用电磁感应技术给手机充电,需要在充电器上紧贴放置手机,而采用最新的射频技术充电,手机、可穿戴设备可任意摆放在充电区域内充电。

业界人士都知道,射频无线充电技术的介质很多,如毫米波、厘米波、红外线、Wi-Fi、蓝牙等,射频技术也被称为下一代无线充电的核心技术。

据《国际电子商情》了解,目前使用红外技术实现无线充电的代表企业是Wi-Charge,代表产品是OPPO的FreeVOOC,Wi-Charge因出现时间较早,充电功率有限且红外线不能克服物体遮挡的缺陷,至今没有实现普及商用。除此,可用于实现射频无线充电的是厘米波和毫米波。

使用厘米波进行无线充电的代表企业是Ossia,而使用毫米波实现无线充电的代表企业是GuRu Wireless和小米。GuRu Wireless的发射端使用了RF Lensing(无线电频率透镜)技术,它能将无线电集中成一束,通过空气发送到安装了RU的设备(接收端),就好比随处可见的太阳能电板设备。 GuRu不足之处在于,使用范围较小且接收端需要加装RU,如此便导致接收端体积很大。相比之下,小米通过5个相位天线确定手机空间位置配合144个毫米波天线传输能量的方式,虽然发射端体积更大,但几乎规避了遮挡问题和接收端体积过大的问题,完美体现了“大发射端、小接收端”方案的优势。该趋势很有可能成为未来射频无线充电最受追捧的模式。

射频无线充电产业链梳理

从目前无线充电应用来看,智能手机具有绝对的引领普及商用的作用,以苹果、三星、小米、OPPO、vivo、华为、荣耀等为代表的公司都在不遗余力地推动无线充电技术革新。

在有线快充方面,上述几家国产手机厂商表现都相当出色,目前小米、vivo已经量产了120W快充方案,OPPO的65W快充成为了中高端机型标配,华为和荣耀也将66W快充带到了旗舰产品上。相信在这些手机厂商的带领下,无线充电甚至无线快充能快速普及到诸多领域。

纵观以电磁感应、电磁共振为代表的无线充电模组产业链,从上游到下游,依次为:·上游:方案设计、电源芯片、磁性材料、线圈厂商。代表企业有IDT、TDK、信维通信、顺络电子、立讯精密等。·中游:模组制造厂商,包括立讯精密、信维通信、合力泰、硕贝德等。其中,合力泰主要做发射端,其余几家公司接收/发射端均有涉及。·下游:无线充电器品牌厂商,包括小米、华为、Belkin、mophie等。

从成本构成上来看,方案设计占产业链的成本最高,达到30%,其次是电源芯片(28%)、磁性材料(21%)、线圈(14%)、模组制造(7%)。其中,方案设计的优劣会直接影响充电效率,目前主要被苹果、IDT、TI等国际大厂垄断,国内厂商代表是易冲无线。

电源芯片直接决定了充电方案和充电功率,对接收端的要求更高,对集成度、功率、充电效率均有较高要求,目前主要被IDT、TI、高通等国外厂商垄断,且均以接收端为主。

国内厂商劲芯微、易冲无线等均有布局电源芯片,不过以发射端为主。相对而言,磁性材料、线圈、模组制造的技术门槛较低,国内公司参与较多,磁性材料的产能主要集中在日本和中国,代表公司为日立金属、横店东磁、天通股份、安泰科技、信维通信、合力泰等。

充电线圈和模组主要考量精密加工水平和上下游的协作能力,国外代表公司有TDK、村田等,国内公司有立讯精密、信维通信、硕贝德、顺络等。整体而言,国内厂商寄希望于在磁性材料、线圈、天线、模组领域大展拳脚,通过多配套布局绑定客户以实现成本优势。

那么,射频无线充电的产业链情况如何?目前射频无线充电技术仍停留在概念阶段,产业链还很不成熟,其中芯片和方案多掌握在美国厂商手中,如Ossia、Energous、GuRu等都是知名的射频无线充电芯片公司。

Ossia成立于2008年,在2017年推出了Cota基站无线充电系统,采用厘米波技术,工作频率为2.4GHz,充电功率1W左右,产品形态呈桶状,充电距离为3米。Cota可以给9米范围内32台设备同时充电,充电时需要跟手机实现配对和确认位置,建立传输路径,然后再进行能量传输。

Energous成立于2010年,其Wattup无线充电技术可在大约4.6米的范围内给多台设备进行隔空充电。根据Energous对外的公演显示,其无线充电技术应用领域包括智能手机、平板电脑、蓝牙耳机、智能手表、安全摄像头、电子牙刷、助听器、无人机等多个设备。

2019年8月,采用WattUp无线充电技术的助听器就已上市,2017年Energous和苹果芯片供应商Dialog达成合作,共同开发超远距离无线充电技术,2019年他们还与vivo达成合作,计划就无线充电技术展开合作。

GuRu的无线电频率透镜技术(RF Lensing)原理是将无线电(毫米波)集中成一束,通过空气发送到安装了接收单元的手机设备中。GuRu推出的酷似“台灯”的隔空充电设备,将手机放在灯下就可实现充电。不过GuRu的无线充电台灯无法穿越障碍物为设备充电。

尽管目前射频无线充电才刚起步,产业链尚不成熟,但是很多环节可跟电磁感应无线充电产业链完美重合,比如信维通信、立讯精密、合力泰、硕贝德等射频天线、模组厂商等都将大大受益。

从工作原理看,射频无线充电主要依靠天线阵列进行毫米波信号发射/接收以及对充电设备进行定位来实现充电,而且5G时代天线的用量会数倍增。如果射频无线充电普及,这些传统天线厂商将有非常大的成长空间。

射频无线充电的前景与挑战

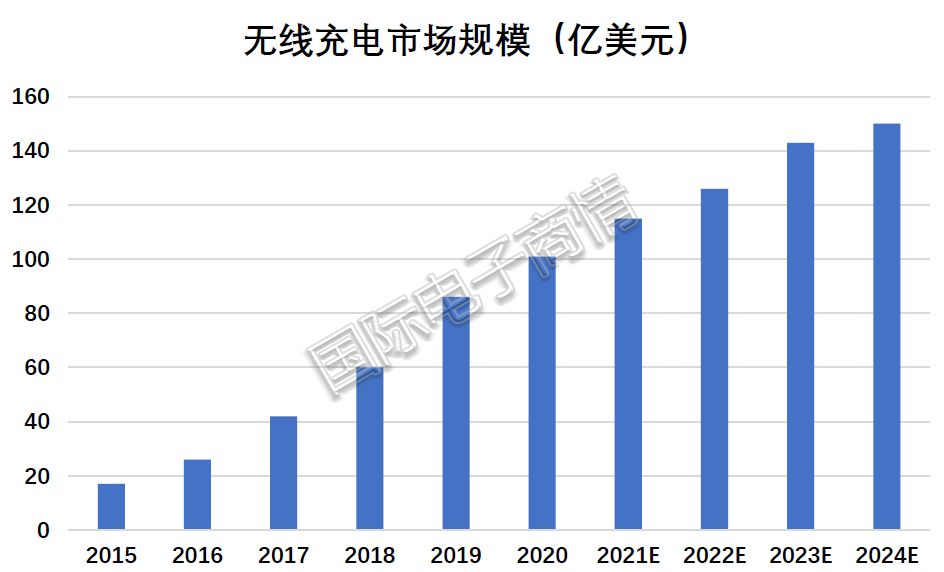

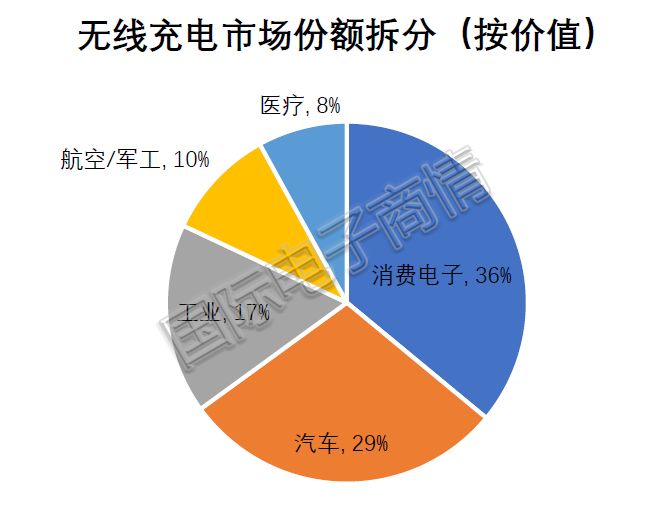

无线充电市场有着巨大的成长空间。根据智研咨询数据,2019年无线充电市场规模已达到86亿美元,2024年市场规模有望达到150亿美元,年复合增长率达12%。从细分领域市占率看,消费电子及汽车占比较高,分别达到36%、29%,工业、航空军工(如无人机无线充电)、医疗(植入式医疗器械)分别占17%、10%、8%。

图1:制表:国际电子商情 数据来源:智研咨询&长江证券研究所

另根据Strategy Analytics数据,2019年全球无线充电在手机中的渗透率为20%左右,2016年-2019年渗透率年复合增速达到58.74%。以2019年全球手机出货量为15亿部计算,2019年无线充电手机的出货量为3亿部。另有数据调研机构预测这一数字将在2024年达到14亿部。

若分别从发射端和接收端出货量统计,根据Strategy Analytics的估算,2019年全球经过Qi认证的无线充电发射端设备共1.27亿台,同比增长57%;接收端的出货量为3.38亿台,同比增长18.6%。

图2:国际电子商情 数据来源:智研咨询&长江证券研究所

由图2可见,无线充电市场前景可观。不过值得注意的是,射频无线充电目前仍处于概念阶段,还不具备规模实用价值。

众所周知,射频无线充电真正的难点在于充电功率和转换效率低,电磁感应技术的充电功率高达80W,转换率达到80%,电磁共振转换率也可达到70%,而射频无线充电的功率只有5W,转换率预计在38%左右。

因充电功率和转换率的限制,短期内射频无线充电的应用仍将局限于手机、平板、可穿戴等小功率设备,对大功率设备供电还有一段的路要走。

不过,《国际电子商情》认为该瓶颈有很大的突破空间。回顾电磁感应无线充电功率的进化史可发现,2007年其手机无线充电功率仅为7.5W,三年后则快速升至80W。目前华为、OPPO、小米量产的无线充电功率普遍能做到40W-50W。相信随着技术的进步,射频无线充电的功率和转换率都将得到提升。

除此,发射端设备体积大、工艺复杂、射频材料昂贵、需要对充电设备实时定位、辐射等问题,都是射频无线充电的短板。如何兼顾发射功率/频率同时将成本降到合理的范围,是目前产业链企业需要紧迫攻克的难题。

此外,欠缺法律法规也是射频无线充电的短板,全球射频无线充电领航企业Ossia和Energous并未能在美国本土获得FCC频段使用技术认证就是最好的例证。长远来看,“隔空充电”技术要想广泛普及商用,还需要突破技术、安全、法规、成本等一系列瓶颈。如果要出一个时间,初步预计是5-6年。

本文为《国际电子商情》2021年4月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击