海康威视:开源AI性能仍与专业模型有存在一定差距

8月19日,海康威视发布最新财报,2023年上半年其实现营业总收入 375.71 亿元,比上年同期增长 0.84%;实现归属于上市公司股东的 净利润 53.38 亿元,比上年同期下降 7.31%。

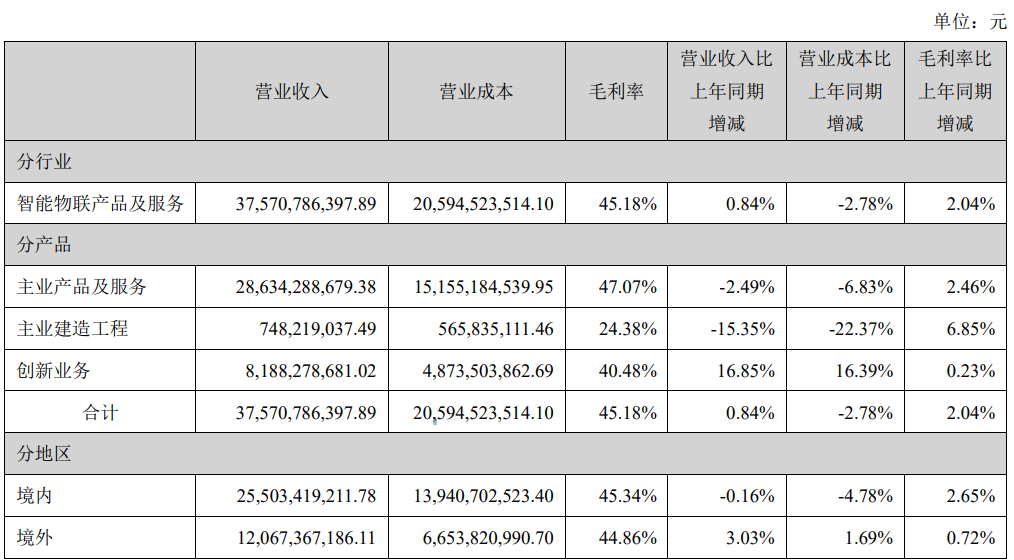

上半年,海康威视主业产品及服务收入为286.34亿元,占比高达76.21%,较上年同期的78.82%下滑2.49%;其创新业务整体收入81.88亿元,同比增长16.85%,占公司营收比重达到21.8%,创新业务良好发展,成为助力其发展的强劲引擎。

其中,从该公司各创新业务营收表现来看,机器人业务为22.78亿元、智能家居业务为21.83亿元、热成像业务为14.75亿元、汽车电子业务为10.01亿元、存储业务为7.93亿元,其他创新业务(包括旗下海康消防、海康睿影、海康慧影等相应业务的产品与服务)为 4.57亿元,分别同比增长29%,11.39%、8.43%、21.57%、8.85%和23.86%。

资料显示,海康威视创新业务指萤石网络、海康机器人、海康汽车技术、海康微影、海康存储、海康慧影、海康消防及海康安检等业务以及相应产品。萤石网络作为海康威视旗下首家成功分拆上市的子公 司,已于2022年12月28日在上交所科创板挂牌上市;海康机器人分拆上市申请已获得深交所受理(计划募资总额为60.0亿元),创新业务子公司分拆上市工作稳步有序推进。

从毛利率表现来看,上半年,受整体营收增速较上年同期增长0.84%,同时营业成本下滑2.78%的影响,海康威视整体毛利率为45.18%,同比增长2.04%。其中,主业产品及服务、主业建造工程、创新业务毛利率为47.07%、24.38%、40.48%,分别同比增长2.46%、-22.37%、0.23%。海康威视表示,公司2022 年整体毛利率为 42.29%,在经济弱势的情况下,其尽力争取营收增长,部分低毛利的业务机会拉低了整体毛利。2023 年公司更注重有效益的增长,第 一季度毛利回归到 45.17%,一方面是部分业务质量向好,另一方面是公司加大降本力度。

资料来自海康威视年报

资料来自海康威视年报

在近日投资者关系活动上,海康威视方面表示,目前该公司的多模态大模型已经在其 AI 开放平台上上线,其AI 的开放平台已经在 100 多个行业的智能化的产业升级中获得了应用,并支持了 15,000 多家用户。

现在从大模型的发展趋势来说,现在大模型的研发在全世界是呈现一个百花齐放的态 势,并且展示出很强的能力。该公司认为,在面向垂直领域应用的时候,结合高质量的领域数据 及领域知识所训练的行业大模型,其性能及实施成本都会具有优势。其举例称,彭博社 利用其在金融领域多年的积累,构建了 500 亿参数的 BloombergGPT,该模型在金融领域取得了很好的效果。

此外,该公司还认为,在 AI 领域过去有大量的技术开源,这种 开源工作大幅度加速了行业的进步,降低了技术的门槛,提升了技术的下限。但是另外 一方面,其认为这个领域的应用,达到 SOTA(State of the Art)的性能模型往往是需 要一些专业的数据和领域知识的积累的。SAM 模型在发布之初该公司就关注到,并且也进行 了系统性的评测,公司的结果显示相对于其专业领域的应用来说,它的性能跟其的专业模型还是有一定差距的。

海康威视方面指出,公司在 2021年提到未来三年是其机遇期,但是其对2022年的环境变化判断不足。 从公司角度来说,竞争环境是在改善的,比如美国的打压。其次,公司的能力是在提升的,业务的选择、技术的方向也是比较清晰的,其从可见光到毫米波、到远红外、到 X 光、到声波,这些技术都在逐步落地,包括去年该公司EBG 业务不俗表现也与这些技术的落地有很大关系。 第三,公司本身也到了一个转折期,其内部运营、管理等各方面的能力都在提 升,处于上升的趋势。该公司表示,这几年可能还会有一些的困难,但是其在感知的能力,在 MEMS 技术、在信号处理、 设备类别的丰富程度,包括在 AI 上的能力、营销的能力以及适应外部变化的能力都在提升。

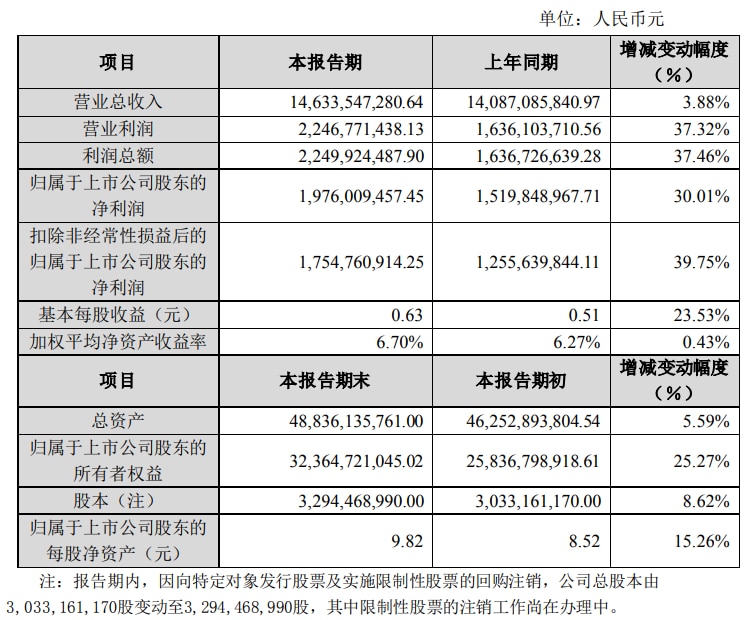

此前,另一本土安防巨头大华股份上半年业绩也表现抢眼。据财报显示,上半年,大华股份实现营业总收入 146.34亿元,较上年同期增长 3.88%, 实现营业利润 22.47亿元,较上年同期增长 37.32%,实现利润总额 2,2.5亿元,较上年同期增长 37.46%,实现归属上市公司股东净利润19.76亿元,较上年同期增长 30.01%。

大华股份上半年财报

大华股份上半年财报

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。