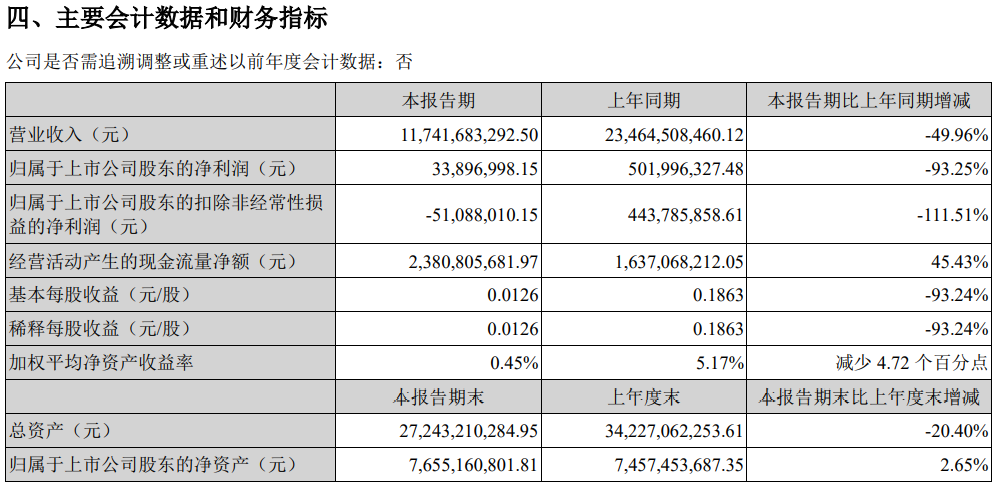

周一晚间,欧菲光发布上半年业绩报。报告期内,该公司实现营业收入为117.42亿元,同比下滑49.96%;归母净利润3389.7万元,同比下滑93.25%;基本每股收益0.01元。

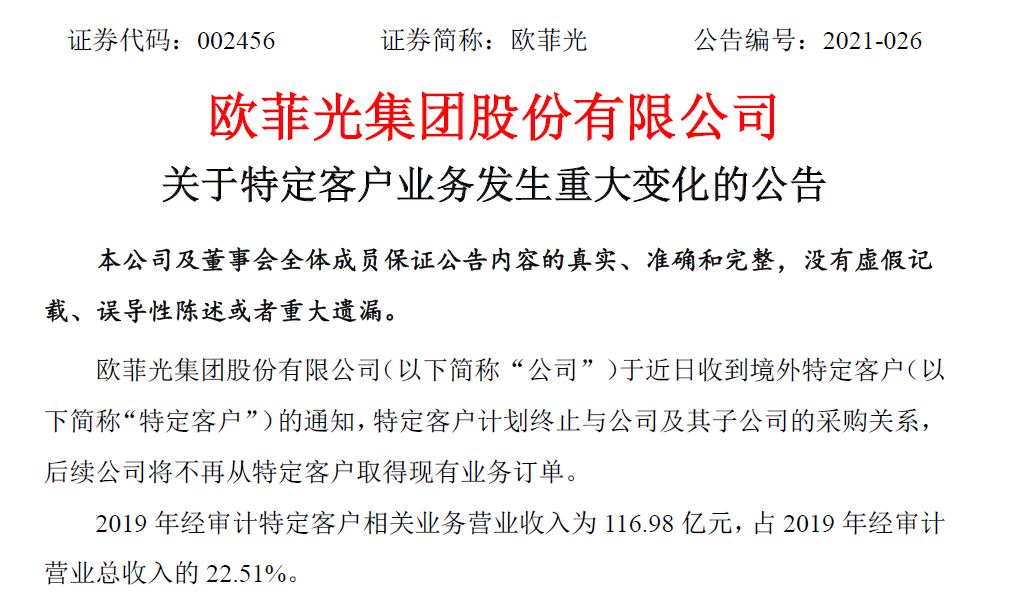

欧菲光指出,报告期内营收和盈利大跌的情况,除了因上半年国际贸易环境发生较大变化和新业务尚处于导入期或投资建设期外,还与两大客户息息相关,直指苹果及华为。苹果在今年3月已将欧菲光移出供应链,终止采购关系;华为因手机业务采购芯片受限,也使欧菲光产品出货量大幅下降。

欧菲光2021年3月公告截图

分业务来看,报告期内,公司光学光电产品实现营业收入69.93亿元,同比下降40.47%;综合毛利率 13.43%,同比提升2.26个百分点。

其中,摄像头模组(除境外特定客户相关产品)实现营业收入69.43亿元,同比下降40.72%; 出货量为2.45亿颗,同比下滑19.53%;综合毛利率13.29%,同比提升2.21个百分点;智能手机光学镜头产品(含对内自供摄像头模组部分)稳步发展,出货量为1.15 亿颗,同比增长49.58%。

微电子业务方面(除境外特定客户相关微电子产品),整体营业收入为24.63亿元,同比下降25.47%;综合毛利率为 14.91%,同比下降0.09个百分点。

利空消息冲击欧菲光股价,31日早盘低开报7.25元/股。

劫后重生?欧菲光ADAS业务同比大增777%

可以说,自去年7月身陷“实体清单”起,就开始了。

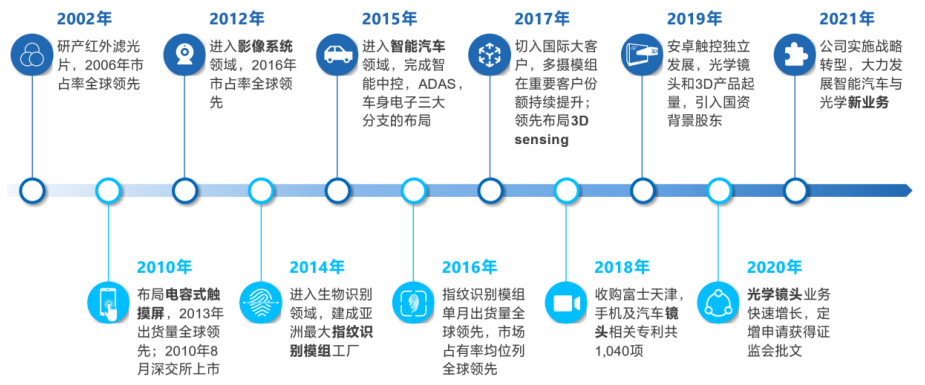

失之东隅收之桑榆,尽管手机镜头模组相关的业务受到了两大客户的影响,但欧菲光智能汽车业务增速明显。据披露,自2015年起欧菲光就开始布局智能汽车,目前已取得20余家国内外车企的一级供应商资质。

报告期内,欧菲光智能汽车业务实现营业收入4.13亿元,同比增长78.22%;综合毛利率为14.83%,同比增长0.28个百分点。

其中,ADAS(高级驾驶辅助系统)实现营业收入1.20亿元,同比增长777.68%。

此外,该公司近年也积极拓展新业务,布局VR/AR、工业、医疗、运动相机等新领域光学光电业务。

欧菲光认为,未来五年是智能汽车行业将进入黄金发展时期,往后将依托在光学光电领域的技术优势,深度布局自动驾驶、车身电子和仪表中控,以 光学镜头、摄像头为基础,延伸至毫米波雷达、激光雷达、抬头显示(HUD)等产品,丰富产品矩阵布局,为客户提供全方位的产品和服务。

欧菲光还定下五年(2021-2025年)目标:

(1)智能手机业务稳中求进,保持市场领先定位;

(2)智能汽车、VR/AR等新业务开拓进取,收入占比显著提升,成为公司新的增长动力;

(3)加大研发创新力度,发挥产业链整合能力,坚定不移向产业链上游延伸发展。

截至8月31日收盘,欧菲光股价小幅回升报7.46元/股,涨幅2.33%,市值201亿元。值得一提的是,一年前欧菲光股价最高逼近24元/每股,但因大客户移出供应链影响,股价已经跌超3成以上,市值蒸发超400亿元。