浅谈新能源车扁线电机行业发展驱动力

01.

扁线电机行业概述&发展驱动力

1.1 扁线电机是什么

电机是各种机械的动力源,根据用途可分为驱动电机和控制电机。其中驱动电机直接将电能转化为机械能,主要用于电动工具、家电、其他通用小型机械设备等。

驱动电机及其控制系统是新能源汽车的核心部件(电池、电机、电控)之一,其驱动特性直接决定汽车行驶的爬坡、加速、最高速度等主要性能指标,是电动汽车的重要部件,直接影响车辆动力性、经济性和舒适性。

条形绕组电机(Bar-wound motor)国内习惯称为扁线电机,扁线电机技术指电机定子采用扁铜线绕组替代原先的圆铜线绕组,同时根据扁线绕组的特殊结构配备独特的定转子结构优化、冷却方案优化与控制优化等技术的总称。

1.2 电机行业发展方向主要在于性能提升,扁线产品适配诸多需求

电机行业发展方向为功率性能提升、散热性能提升、材料和体积的降低,由此将电机行业由圆线引向扁线。扁线电机的未来发展方向也主要在于这三点。

性能提升:

市场产品需求:小型化、高速化将是新能源汽车电机的主要发展趋势,而小型化必然要求电机功率密度有大幅度提升。

政策需求:“十三五规划”提出新能源汽车驱动电机的峰值功率密度要达到4kW/kg,目前这一数据仅达到3.2-3.3kW/kg。

技术现状:一般圆线电机的槽满率为50%左右,而扁线电机的槽满率能达到70%以上。槽满率的提升意味着在定子槽空间不变的条件下,可以填充更多的铜线,通过更大的电流,产生更强的磁场,进而提升功率密度。

功率提升导致对散热性能提升的需求变高:

扁线天然具备更好的散热性能:扁线的截面为矩形,矩形导体使得内部空隙变小,导体与导体、导体与铁心槽间接触面积更大,金属的热导率远大于空气,所以热传导和散热性能更好。喷油冷却技术在扁线设计中发挥更佳,热传导效果更好。

扁线由于绕组端部导体间间隙较大,冷却油可以直接渗透到绕组端部,带走每一个导体的热量,使得绕组温度下降 68%以上。

圆线绕组在浸漆后,端部形成实心整体,冷却油难以渗透入内部,只能带走中间层导体热量,易在绕组内部形成热孤岛,影响散热性能。

体积材料成本减低:

扁线电机端部短,节省铜材降低成本,减小电阻提高效率。

因为工艺问题,圆线为了防止在制造过程中损伤铜线,所以端部留得很长;扁线电机绕组端部绕制成特殊形状,如波浪形、三角形、阶梯形等,同时扁线相对圆线更硬,因此在加工时可以将端部尺寸减小 20%,既节省铜材,又减小电阻提升效。

电机本身的损耗为铁损和铜损。铜损为电机最大损耗来源,通过改变电线的横截面可以降低铜损。

1.3 基于新能源车销量目前趋势,预计2025年新能源车扁线电机全球市场空间约610亿元。

尽管随着电机性能提升,单电机售价缓慢提升,但市场主要增长点在于起量:扁线渗透率提升和双电机装载率提升。

扁线电机渗透率提升:

低铜耗、高密度、高性能,适用高电压平台,扁线电机是未来电机的发展方向。

槽满率更高:相同功率,体积更小,用材更少,成本更低。

双电机装载率提升-平均单车电机需求提升:

单电机的优势是续航与成本,在新能源车的普及阶段较多采用;而双电机的优势则是高效、灵活性、安全。从长远看,是未来新能源汽车驱动电机的发展方向之一。

采取双电机在新能源车上的渗透率已经有了大幅的攀升。在20万以下的低端新能源车上还是以单电机为主,但在20万以上的中高端新能源车,基本会提供高配双电机的选择。

新能源扁线电机配套情况

1.4 产业链分析

扁线电机产业链上游供应紧张,从原材料、生产设备到产能均处于供不应求状态。

下游客户需求明确,尽管主机厂均有相关自研团队,但由于相关制造业成本清晰,毛利较低,因此外部生产供应商机会较多。

中上游原材料和生产设备是成本主要组成部分。

● 稀土永磁材料占比高(1/3),部分厂商采用浮动定价形式以转移成本。

● 头部扁线电机制造商正在研发无稀土电机以降低成本,但两年内无法应用。

● 铜线&绝缘层技术难度高,上市公司主导。

● 设备厂商可直接为有设计能力的tier-1、主机厂代工。

下游应用端毛利低,因此外部供应商机会较多。

● 电机企业以为主机厂集团子公司等tier-1供货为主,少部分有直接接触主机厂客户能力。

● 产品毛利15%左右,且产线投入大,常见业务模式为集团旗下子公司做研发,并对外采购供应商核心零部件/对外选择产线代工/集成外部供应商行驶。

● 仅有极小部分整车企业选择自产自用。

02.

电池安全管理技术路径:被动安全控制

2.1 扁线电机上游重要原材料:稀土材料&扁线

钕铁硼材料是当今综合性能最优异的永磁材料,尽管价格占比高,浮动大,但中国产量巨大,高端低端均有布局;因此尽管有大量国际企业开始尝试无稀土电机,对中国企业来说暂时需求不大。

扁线电机采用的铜线材料对比传统圆线,对弹性和质量要求显著提高,但涂覆步骤常由扁线电机生产商统一完成。因此铜线本身创新点有限,主要在于质量和材质提升。

2.1.1 稀土材料

电芯间、模组间、系统隔热相辅相成,共同助力电池安全。隔热基本策略是利用低导热系数、高化学稳定性的隔热材料防止模块间热蔓延,目前常用防火隔热材料主要有气凝胶、云母、防火涂料、热陶瓷等。从应用场景来看,电芯间一般采用气凝胶等隔热材料、中间复合板隔热,模组间一般采用防火棉隔热,系统一般采用防火毯隔热。

市场格局:

从上游稀土矿到下游钕铁硼,目前中国在每一个生产环节都占据绝对主导地位。其中稀土矿产量占比在60%左右,而在稀土冶炼分离、稀土金属冶炼、钕铁硼制造环节占比均在90%左右,即便是高性能钕铁硼,中国的产量占比也已经达70%+,目前来看我国已基本实现钕铁硼产业链自主可控。

据2022年USGS最新数据,我国稀土产量占比达70%。2022年全球稀土产量约30万吨REO,中国产量达21万吨REO,占比70%,雄踞世界第一。

创新机会:

无稀土电机:感应交流异步电机优点是无需稀土,但缺点就是扭矩密度和功率密度低,而且体积较大,目前离实际量产应用仍有3-5年技术窗口。

目前已有多个国际tier-1在进行相关研发,但由于我国稀土产量大、价格合理;且无稀土电机在性能上有较大劣势。目前此类需求尚不急切。

2.1.2 铜线材料

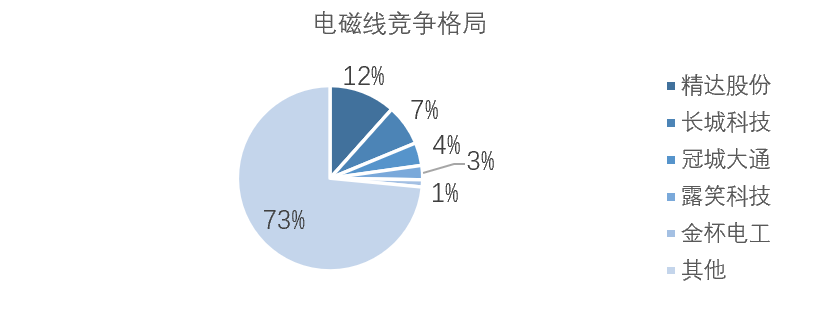

我国是全球电磁线第一大生产国和出口基地,但电磁线行业格局分散,竞争激烈。

2020年CR6仅为25.8%。据中国电气工业协会数据,2020年我国电磁线求量达180万吨,行业内生产厂家超过千家,长尾效应显著。

扁线制造难度高,预计放量后市场将向头部集中。

由于扁线绝缘涂层在烘干后会产生非均匀收缩,容易变形产生四角变薄,影响绝缘性,需要改良在 R 角处更厚的涂覆厚度;扁平线R角处漆膜涂覆难度大,很难保证绝缘层均匀性;且扁线弯折成发卡后,R角处应力集中,容易导致涂覆层破损,因此对铜线及其涂覆的精度和质量要求很高。

2.1.3 生产设备

扁线电机制造工艺复杂,包括定子、转子、减速箱、电机控制器等100-400种零件按驱动电机产品工艺流程顺序完成装配。

通常由总装线、测试线、定子分装线、转子分装线、电机控制分装线、减速箱分装线组成,关键工艺包括: PIN线成型、自动扭头、涂敷等。

扁线电机对产品的一致性要求高,技术难度大,需要投入精度较高的自动化伺服设备,焊接设备、Hair-Pin线形成形设备和工装模具等,设备自动化要求高,主要依赖进口。

相关设备的国产化主要有投资额高、方案标准化程度低和自动化工艺要求高三个难点。

过去主要依赖进口,国外已经形成了较成熟的扁线电机产业链。扁线电机制造设备供应商主要有意大利TECNOMATIC、意大利ATOP、德国GROB格劳博集团、日本小田原机械工程株式会社和奥地利米巴集团等。国内仅有克来机电、豪森股份、巨一科技等少数设备商具备扁线电机装备制造能力,其中克来机电配套联合电子等、豪森股份配套上海龙芯等。

产线设备供应商主要为电机生产商提供智能产线及设备的设计、制造与调试,属于轻资产模式,毛利高、利润空间大。

这类厂商一般提供一整套规划、研发、设计、装配、调试、服务的交钥匙工程,商业模式主要分为整线装配及单机设备销售两种,前者单价值更高,平均一条产线价值在几千万至1亿多元之间,毛利能达到40%左右。

由于扁线电机工艺技术门槛高,依靠精度更高的自动化设备,因此产线投资额大于传统圆线,设备供应商能享受更高的利润空间。电机制造方在产线上的高投入转移到设备上就变成了高价值。而且,设备商只需要采购零部件进行产线的组装,和电机制造方相比属于轻资产模式。

完整的扁线电机定子组件制造工艺流程包括插纸、线圈成型、预插入、整体插入、扩口、扭头、切平、焊接、涂敷及浸漆、铜鼻子焊接,工艺繁多且复杂,对设备的依赖程度比圆线电机更高,尤其是线圈成型和焊接工艺精度要求高、难度大,需使用专业的高端设备,海外企业在此领域积淀深厚,设备先发优势明显;国内企业基于国内庞大的应用市场积极开发跟进。

| # | 工艺 | 国内厂商 | 网站 |

| 1 | 电驱自动化 | 跃科智能制造 | www.uptec-im.cn |

| 2 | 博众精工 | www.bozhon.com | |

| 3 | 天准科技 | www.tztek.com | |

| 4 | 瀚川智能 | www.harmontronics.com | |

| 5 | 中科摩通 | www.casmt.cn | |

| 6 | 合利士 | www.cnhonest.com | |

| 7 | 巨力自动化 | www.juli-china.com | |

| 8 | 巨一科技 | www.jee-cn.com | |

| 9 | 豪森股份 | www.haosen.com.cn | |

| 10 | 克来机电 | www.sh-kelai.com | |

| 11 | 广州大津自动化 | www.gztaking.com | |

| 12 | 儒拉玛特华锐 | www.ruhlamat.com.cn | |

| 13 | 扁线电机激光加工模组方案 | 杰普特 | www.jptoe.com |

| 14 | 大族激光 | www.hanslaser.com | |

| # | 工艺 | 国外厂商 | 网站 |

| 1 | 动力总成及定子组装 | GROB(德国) | www.grobgroup.com |

| 2 | ATOP(总部意大利) | https://imautomation.com | |

| 3 | Aumann(德国) | www.aumann.com | |

| 4 | Gehring(德国) | www.gehring-group.com | |

| 5 | 菲索玛特(德国) | www.felsomat.cn | |

| 6 | 博格华纳(美国) | www.borgwarner.com | |

| 7 | 柯马(意大利) | www.comau.com | |

| 8 | 发卡的成型和扭曲 | GM(美国) 数控精密控制+模具成型 |

www.gm.com |

| 9 | Additive Drives(德国) 高效的 3D 打印电动机绕组 |

www.additive-drives.de | |

| 10 | Tecnomatic(意大利) | www.tecnomatic.it | |

| 11 | Numalliance(法国) | www.numalliance.com | |

| 12 | WAFIOS(意大利) 专注于折弯成型和加工设备 |

www.wafios.com | |

| 13 | Nittoku(日本) 起源于传统圆线电机卷绕 |

https://nittoku.com.cn/ | |

| 14 | 扁线激光焊接 | TRUMPF(德国) | www.trumpf.com |

| 15 | IPG(美国) | www.ipgphotonics.com | |

| 16 | Coherent(美国) | www.coherent.com | |

| 17 | 4D(德国) | https://4d-gmbh.de | |

| 18 | Hubis Co.,Ltd(韩国) | https://hubis.co.kr | |

| 19 | Raylase(德国) | www.raylase.de | |

| 20 | 滴漆、浸漆 | Tecnofirma(意大利) | www.tecnofirma.com |

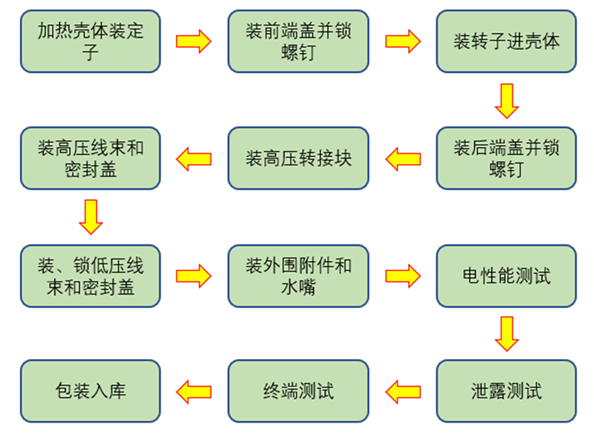

驱动电机的生产工艺可分为组件生产与总装测试两个阶段:

-组件生产阶段的关键工艺步骤包括:定子铁芯和转子铁芯的冲压、叠压、焊接;定子绕线、嵌线、浸漆;壳体和前后端盖、变速器壳体的铸造、数控机床精加工;轴、齿轮的锻造和数控精密加工;转子组装等。最后各个零部件经过检测,再将它们送往总装车间进行装配测试。

-总装检测阶段的关键步骤包括:壳体铸造和数控机床加工、端盖铸造和数控机床加工、定子组装、转子组装、各模块及线束的组装、性能测试等。

✓ 驱动电机装配工艺

电机总成装配线主要常规工站(举例):水套热装工位、轴承热装工位、定子入壳工位、电测试工位、定转子合装工位、试漏工位等,以及智能通讯与 MES 数据管理系统

核心技术:定子入壳关键尺寸控制,水套热装温度控制,电机总成安规性能控制,机器人模糊抓取技术

✓ 扁线电机定子组件制造工艺流程包括:插纸、线圈成型、预插入、整体插入、扩口、扭头、切平、焊接、涂敷及浸漆、铜鼻子焊接;

✓ 转子生产线工艺流程为:铁芯插磁钢-铁芯注塑-加热固化-转子叠装-转子动平衡-转子充磁-表磁检测-转子压装-激光打标;

2.2 扁线电机按绕线形式分类,Hair-Pin & X-pin值得关注

扁线电机按绕线形式可分为I-pin、Hair-pin(发卡)、X-pin、S-winding(波浪绕组),其中发卡扁线电机技术是被广泛采用的主流技术。

不同技术路径主要研发动力在于减小体积、降低焊接难度,焊接技术始终是扁线电机核心技术难点。

显热蓄热:材料虽然成本较低,便于获取,但蓄热密度小、效率低。

化学反应:蓄热密度高、易于长期储存,过程中产生极少的能量损耗,但操作复杂,在实际应用时可能出现气体对材料的腐蚀问题。

相变材料:蓄热密度高、易于长期储存,过程中产生极少的能量损耗,但操作复杂,在实际应用时可能出现气体对材料的腐蚀问题。在物质发生相变时,可吸收或释放大量能量(即相变焓)的一类材料。

03.

行业发展趋势总结

机会:主机厂少数愿意外包的核心零部件,第三方初创企业存在机会,且当前扁线电机领域客户尚未形成稳定供货商格局,一旦选型客户黏度高。

风险:利润低,重资产投入高。

1.上游零部件及设备生产技术和资金壁垒较低,主要行业壁垒在于中游研发制造资金投入和工艺设计能力。

2.由于前期投入极高、利润低,产品目前产能受限、在市场上处于供不应求的状态,企业和客户都急需大量资金完成生产。

3.Hair-Pin、X-Pin研发及生产是未来发展方向,对于短期内研发中的方案,焊接技术在短期内非常重要,但一旦S-wind开发成功将不再有强烈需求。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。