后疫情时代,存储产业链如何把握“国产化”机遇?

在错综复杂的大环境下,《国际电子商情》分析师与几位存储产业资深从业者,围绕当前存储产业链的市场表现,做了深度地交流与探讨。

往后是涨还是跌?

进入到2020年,新冠疫情在全球的爆发,加大了存储器件价格波动的概率。3月以来,多家存储大厂被传出“员工感染疫情”致使工厂停工。同时,业内也出现了需求疲软及供应不畅等问题。4月底至5月初,有业内人士向《国际电子商情》分析师爆料称,三星、SK海力士和美光的库存水位已降到4至6周,其中三星DRAM、NAND Flash的合约价上涨幅度超过10%,预计下半年或出现供应紧张的局面。

不过,到第二季度末,存储价格开始下跌,甚至一度跌到今年以来的新低。观察近期存储市场的表现:DRAM价格稳步下滑,4Gb DDR4内存颗粒中间价跌破2美元,SSD(固态硬盘)、内存等产品在“618”期间大幅降价促销……种种迹象都表明了,近半年来存储器件的价格的波动显著。

慧荣科技产品企划部协理黄士德

针对存储的价格,慧荣科技产品企划部协理黄士德围绕NAND Flash做了一些分析。他表示,在新冠疫情发生之前, NAND Flash的价格就已经上扬。两个因素扩大了NAND Flash的需求面:第一,在数据中心中,SSD取代机械硬盘逐渐成为趋势;第二,手机存储容量在增大,需求也在持续提升。从供给面来看,去年大原厂停电、失火等不利事件也间接抬升了NAND Flash的价格。

另外,新冠疫情在全球的爆发,也助长了NAND Flash价格上涨。远程办公、电子商务、网上教育、在线游戏等应用的推动,促使数据中心的需求持续强劲。虽然通路库存有所减少,但是国内供应商积极复工后,通路库存也开始回补。需求面的支撑力度在今年年中向上反弹,不过预估存储市场到下半年才能平稳。

“2020年接下来的日子里,供需关系的进一步调整和后疫情时代的应对,将是存储产业时刻面对的议题。此外,‘数据中心需求何时放缓’‘智能手机需求能否如期恢复后劲’这些因素都决定了NAND Flash Q3的价格表现。”黄士德说。

东芯半导体副总经理陈磊

说到库存,东芯半导体副总经理陈磊强调说:“中国存储芯片产业仍处于起步阶段,对市场价格没有明显的影响作用。反观国际主流大厂的影响力,其库存水位对市场价格有调整作用。比如,库存水位下降,可能是主力大厂供给暂时出现紧缺,或者新兴应用爆发导致市场需求激增。我司的策略是紧跟市场来调整价格,目前我们的库存水位维持在正常水平。”

芯天下执行副总裁艾康林

而深圳市芯天下技术有限公司(以下简称芯天下)执行副总裁艾康林表示,NAND Flash和DRAM受行业周期和供求关系的影响很大,主要表现为价格在一定周期内剧烈波动。“在过去5年里IoT的发展极快,对NOR Flash的需求非常旺盛,再加上中美贸易战推动了存储国产化,使得在NOR Flash和NAND Flash产品上,出现了库存水位低、上游供应链紧张的局面。”

宜鼎芯存科技(深圳)有限公司总经理游礼印称,受全球新冠疫情影响,Q1渠道提货的需求提前,到Q2渠道逐步消化库存。现在全球疫情趋缓,预估到下半年经济逐步复苏,传统电子业将进入旺季。届时,存储的需求会逐步回温,在上游产能适当控制下,价格有上扬的可能性。

中国存储产业的机遇

近年来,我国把集成电路产业发展放在首位。在整个集成电路中,占比最大的是存储芯片,约占据40%的份额。为推动集成电路产业的进步,中央政府已经实施了多个有利举措。投资方面,设立了国家大基金,投资方向瞄准包括存储企业在内的半导体厂商;基建方面,要求加速“新基建”建设步伐,打造产业的升级、融合、创新的基础设施体系。

图1 集成电路产业结构 来源:国际电子商情

·“新基建”将带来什么?

“新基建”将带动海量数据的产生,预计到2023年,实时数据占全球资料圈的24.5%。到2025年,全球新创建的资料量会达到175ZB。对存储企业而言,未来迎来巨大机遇的同时,也将面临更大的挑战。

黄士德解释说:“疫情期间,在线教育、远程办公、医疗信息技术等应用,造成线上数据量激增,带来了更大容量存储设备的需求。以‘图像辅助医疗影像’为例,它在运行过程中,需要从图片或影像中提取数据,并对数据做标记和特征比对,其爆发的计算量巨大,对存储性能的要求极高。疫情结束后,企业会加速布局5G、AI,这将催生更多线上应用。”[!--empirenews.page--]

“新基建”应用,需要高速且稳定可靠的存储芯片作数据站点。大容量存储芯片方面,国内存储芯片厂商的技术和生产工艺与境外大厂有较大的差距。国内当前可量产的3D NAND产品与国外知名企业之间存在1至2代的技术差距,这要求国内厂商更专注对存储容量的提升和制造工艺技术的累积。

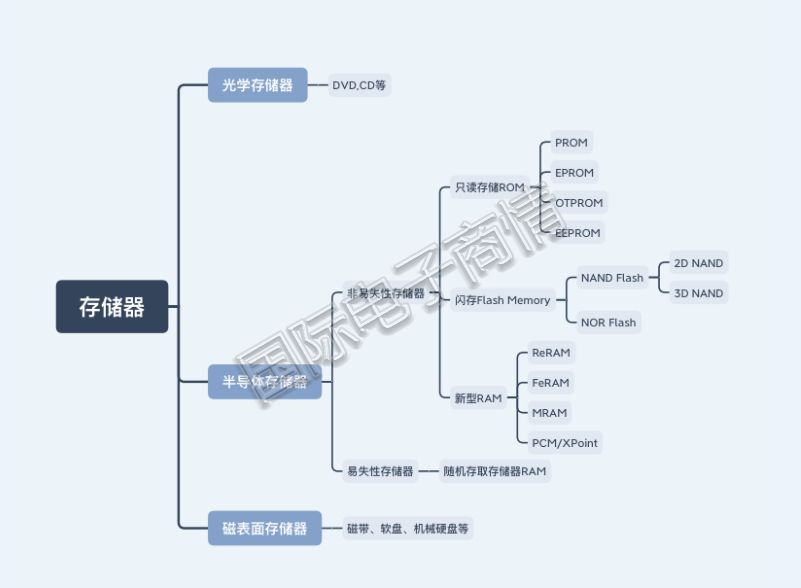

图2 各种存储器分类 来源:国际电子商情

小容量存储也将迎来更大的机遇。日前,在ASPENCORE主办的中国IC领袖峰会上,芯天下执行副总裁王彬称,“新基建”中的多个领域都涉及到小容量的Flash。比如:高特压产业/电力行业对PLC、智能电表的更新和换代,会带来NOR Flash的需求;智能制造、智能家居、智能安防、智能医疗等,会拉动小容量NOR Flash和SLC NAND Flash的需求;5G基站建设需要用到多颗512Mb-1Gb的NOR Flash等。

芯天下执行副总裁王彬

王彬还从存储企业的供应能力来分析:“观察全球NOR Flash大厂,美国的赛普拉斯和美光自2017年起宣布逐渐减产NOR Flash,甚至放弃了中小容量的NOR Flash;SLC NAND Flash头部厂家的SLC NAND产能在每年递减,美国美光和日本铠侠的重心已经转向大容量3D NAND、DRAM。实际上,国际大厂的退出给了国内代码型存储厂商补位的机会。”

代码存储在全球的市场规模已经超过50亿美金,万物互联的趋势会持续强化这个趋势,而国产存储设计和制造企业的总体市占率还不到15%,随着供应链国产化成为趋势,国产代码存储的市占率将进一步扩大。对此,艾康林介绍说,芯天下关注大数据生态链的发展,挖掘数据快速读写、实时分析与反馈领域的商业价值。目前,芯天下的技术投入已取得市场的认可。

陈磊说:“东芯半导体聚焦中小容量NAND Flash、DRAM及低功耗中高容量NOR Flash。我们成功量产了38nm/24nm NAND Flash,65nm 1.8v低功耗产品、48nm SPI NOR Flash,8Gb SLC NAND Flash,低功耗移动式DRAM。基于DRAM和NAND Flash,还推出了MCP存储器,主攻功能手机及4G/5G物联网模块市场。”

·国产存储供应链成型

去年9月,国家大基金负责人透露,一期主要是完成半导体产业布局,二期将推动刻蚀机、薄膜设备等领域的龙头企业做大做强,并加快光刻机、化学机械研磨设备等核心设备和零部件的投资布局。这对中国存储产业而言,也具有非常重要的意义。

陈磊表示,得益于政策的扶持作用,中国存储市场已形成较完善的国产化产业链。在大容量存储领域,有长江存储和合肥长鑫等IDM公司,前者主攻3D NAND Flash,后者主攻DRAM。小容量存储芯片也百花齐放,在SLC NAND Flash和NOR Flash方面,有多家拥有自主知识产权的大陆厂商。在晶圆测试、IC封测环节,有天水华天、紫光宏茂、江阴长电、苏州力成、利扬芯片等供应链企业。

随着资本市场对存储器公司日益关注,未来国内也可能出现中小容量存储器IDM上市公司——采用类似中国台湾的旺宏、华邦的模式,利用自有产能、工艺等优势,聚焦2D NAND Flash、NOR Flash和利基型DRAM的存储器公司。

艾康林强调国产存储产业是国家大基金的受益者,在国产代码储器NOR Flash和数据存储NAND Flash方面都有企业脱颖而出。NOR Flash、SLC NAND、3D NAND的上游制造代工和IDM正围绕先进工艺积极扩产,争取努力缩小中国制造工艺与世界领先水平之间的差距。同时,科创板的加速发展也为存储器设计企业打开了低成本融资渠道。未来,计划上市融资的国产存储器公司数量会持续增加。国产存储企业也将逐渐走出去,更开放地推动技术合作与创新。

黄士德立足于2020年的存储市场,他看到中国正大力发展存储产业生态链,在3D NAND及DRAM技术上急起直追。“长江存储只用了3年,就实现了从32层到64层,再到128层的跨越,并通过了应用市场的验证。为此,慧荣科技也积极部署,我们的全系列主控均支持长江存储的3D NAND。”

产业链企业要各司其职

中国电子厂商正在聚焦国内供应链,加快采购国产半导体器件。这是整个生态链条的国产化,将加速中国存储产业链的崛起。不过,存储的产业链较长,涉及材料、设计、制造、封测等多个环节,且每个环节的技术节点不同,这要求该链条上的公司各司其职。

SSD主控芯片对技术的要求非常高。首先,主机数据无法直接写入闪存,需要闪存主控将主机处传来的地址进行转换,再将数据快速写入。主控要协调和维护不同区块颗粒的协作,且要求在不同的使用场景中都能有优异的表现;其次,NAND闪存较容易耗损,如何通过平均耗损技术使得耗损平均化,在闪存出现不可预测的错误模式时,主控芯片能补偿它以避免数据丢失。这些技术都要依靠存储主控芯片厂商。

黄士德说,慧荣科技拥有超过20年的NAND Flash主控芯片设计开发经验。具备从闪存卡、U盘,到手机eMMC与UFS,再到SATA、PCIe SSD的主控芯片量产能力,其产品支持96层、128层3D NAND的硬件与固件,在智能手机、个人电脑、资料中心、商业及工控应用等领域均有较好的表现。[!--empirenews.page--]

东芯半导体主攻小容量存储芯片设计,与产业链上下游的晶圆生产制造、封装测试企业紧密联系。陈磊透露道,东芯半导体与中芯国际、力积电等晶圆代工厂,紫光宏茂、AT Semicon等封测厂之间都有合作。公司旗下产品拥有完整的自主知识产权,可提供NAND Flash、NOR Flash、DRAM及MCP等多种系列存储产品及存储解决方案。

芯天下从2014年创立起,就选择了代码型存储器的赛道,核心产品有NOR Flash和SLC NAND Flash,可应用于消费、通信、工业与汽车类等市场领域。艾康林坦言:“在过去5年里,我们的NOR Flash已经发展了两代,目前正在研发和生产第三代5X nm的NOR Flash,该产品支持-40℃至+105℃全温度范围和1.65V至3.6V的宽压,在读写低功耗、高性能与高可靠性指标方面都有新的突破。我们的SLC NAND主要围绕24nm工艺节点来展开,考虑到用户对可靠性的要求,当前暂无工艺迭代的规划。”

宜鼎芯存科技(深圳)有限公司总经理游礼印

游礼印称,宜鼎芯存提供工业级及行业应用的存储方案,其方案要适用于户外环境。方案针对不同的气候,即使遇到异常断电的情况,也能避免数据丢失。同时,还配合客户的应用开发各种软件,以满足行业的需求。

将更专注哪些技术?

在5G、IoT时代,海量数据的爆发将带来巨大的存储需求。为能更大地获取市场蛋糕,产业链企业需要结合自身利益提前做布局。对受访企业而言,哪些细分领域是它们关注的重点?或许能给上下游厂商一些启示。

今年5G技术已经初步展露势头,明年将会广泛铺路。在整个疫情期间,各类线上应用对存储系统性能提出更高的要求,进一步推动了闪存市场的增长。黄士德称,慧荣科技在数据中心、企业级SSD上花费大量资金。今年Q4,该公司将推出两款PCle Gen4产品,这是为企业级存储打造的下一代控制芯片。此外,慧荣科技也在布局车联网,目前正与欧洲的汽车大厂以及中国的相关企业合作。

陈磊认为未来物联网/工业互联网及消费电子将爆发式增长,会出现更多的新产品及应用,数据上云将使得产品端的应用更加便捷、快速,中小容量的存储产品具有非常广阔的市场空间。东芯半导体的产品规划路线是逐步往中大容量存储发展,以满足网络流量提升对空间需求的增长。据了解,东芯半导体已经在网络通信、安防监控及消费电子行业提前布局,产品打入了这些行业主要企业的供应链。

“手机、PC和云存储是未来存储产品需求最大的行业。芯天下选择布局在大体量且增长迅速的IoT市场、消费类电子、智能手机、智能穿戴、显示与触控、智能化人机界面等市场。”艾康林透露芯天下将更关注IoT、消费电子的应用趋势。当前,芯天下已经在5X nm工艺平台NOR Flash、2X nm工艺平台NAND Flash上取得了技术突破并实现了量产交付。

游礼印介绍说,5G及AIoT将是未来3-5年内成长最快的行业,宜鼎集团已在这些领域布局及整合多年,与AIoT生态系统合作伙伴及客户共同探索了智能集成解决方案。如Innodisk InnoAGE SSD,该产品在微软Azure Sphere基础上研发设计,适用于制造、安防监控、无人设备、数字标牌等AIoT标准化领域。

小结:做好自己!

今年上半年,Gartner修正了存储行业的预测数据:2020年全球存储器业务将达到1247亿美元,预计增长13.9%。其中,NAND闪存收入增长40%,价格保持稳定。虽然上半年云服务提供商的需求推高了服务器DRAM的价格和收入,但是又因其他应用需求疲软、智能手机市场价格下跌,该增长将被完全抵消。在各种因素的叠加下,最终DRAM市场整体收入将下降2.4%。

分析机构下调预测数据,反应了突发疫情的确影响了今年存储市场的表现。而具体对市场的影响有多大、程度有多深?主要由全球疫情何时结束来决定。当前,产业链企业要做的,是在艰难的时刻做好自己。

本文为《国际电子商情》2020年9月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。