技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

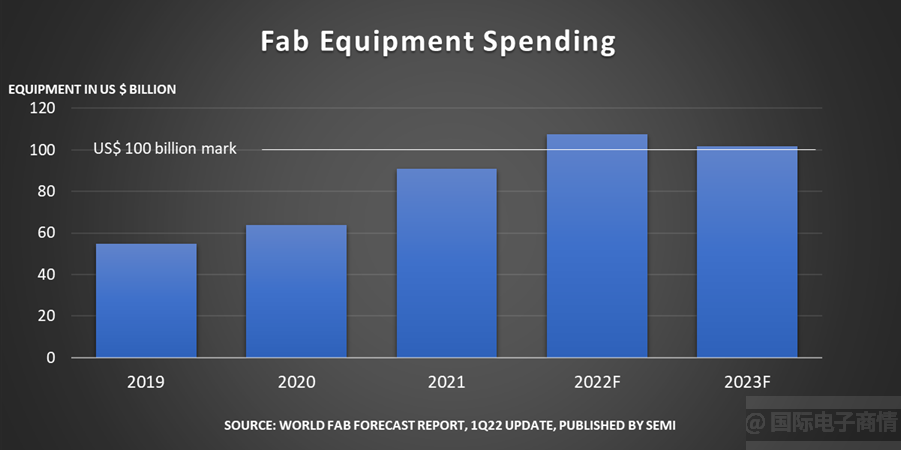

研发客服美东时间22日,国际半导体产业协会(SEMI)更新了其全球晶圆厂预测报告(SEMI World Fab Forecast* 下称“报告”)。报告指出,全球用于前端设施的晶圆厂设备支出预计将在2022年同比增长18%,达到1070 亿美元的历史新高。

今年晶圆厂设备支出可望实现三年增长

报告认为,继2021年增长42%之后,2022年可望实现连续第三年增长。

“全球晶圆厂设备支出首次突破 1000 亿美元大关,是半导体行业的历史性里程碑。”SEMI 总裁兼首席执行官Ajit Manocha说,他并表示 “这一重大成就归功于不断增加和升级产能,以应对各种不同的市场和新兴应用,巩固了对电子产品在数字世界的长期行业增长的预期。”

“2023年的全球晶圆厂设备支出预计将保持在1000亿美元以上,”SEMI 企业营销和市场情报团队副总裁 Sanjay Malhotra 对市场前景表示乐观,“我们预计2022年和2023年全球半导体产能将保持稳定增长。”

全球晶圆厂Fab设备支出(按地区划分) Source:SEMI

报告认为,中国台湾地区将在2022年引领晶圆厂设备支出,同比增长上看56%至350亿美元;其次是韩国,预计支出约260亿美元,增长 9%;中国大陆地区支出预计较去年的峰值下降30%,约175亿美元;至于欧洲/中东地区今年的支出将达到创纪录的96亿美元,虽然支出数额相对小,但该地区同比增长达到了相当惊人的248%。

机构指出,预计中国台湾地区,东南亚地区,还有韩国将在2022年获得创纪录的投资。报告认为,在美洲,晶圆厂设备支出到2023年可望达到98亿美元的峰值。

未来两年,半导体行业预计将继续提高产能

报告显示,继2021年增长7%之后,今年全球制造业的产能增长了8%。预计产能增长将继续增长,到2023年将增长6%。机构称,晶圆设备行业上一次实现年装机量增长速度为8%是在2010年,当时该行业每月产能约1600万片晶圆(200mm约当量),几乎达到预测2023年月产能2900万片晶圆(200mm约当量)的一半。

报告进一步指出,预计到2022年,来自150家晶圆厂和生产线的产能增加将贡献超过83%的设备支。随着122家已知的晶圆厂和生产线增加产能,这一比例预计明年将小幅下降至81%。

正如预期的那样,晶圆制造业约占50%的份额,将在2022年和2023年占据设备支出的大部分,其次是内存,占35%。这两个行业也代表了大部分的产能增长。

*注:报告列出了全球1426家工厂和生产线, 其中包括124个未来设施和生产线,这些设施和生产线有各种可能性,有望在2022年之前开始批量生产。

相关文章