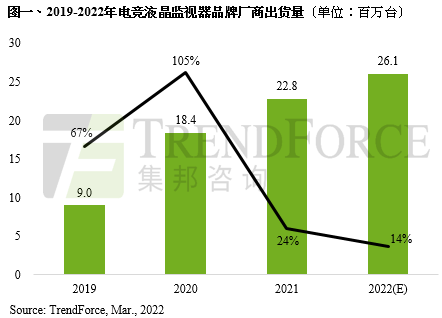

然而,2022年成长动能将减缓,除了出货基期已高,最大变因仍是俄乌冲突的影响,若冲突持续将会冲击欧洲市场需求,进而影响电竞相关产品出货表现,另一方面,俄乌冲突引发原油、金属、大宗农作物价格高涨,让原本升高的通膨压力骤增,因此该机构保守预估2022年电竞液晶显示出货量为2,610万台,年成长14%。

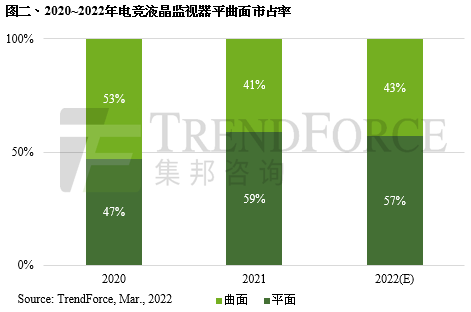

从产品类型来看,2021年平面电竞液晶显示器市占率达59%,正式超越曲面41%。主要是去年在三星显示(SDC)淡出供应行列的情况下,曲面面板供应短缺,涨价幅度因此上升,加上平面IPS电竞产品供给持续增加,使得曲面面板市场竞争力下滑。2022年平曲面板市占格局不变,但在主要在两大供货商友达(AUO)及CSOT曲面电竞面板供应量持续增加,以及曲面电竞面板价格率先降价,促使曲面电竞整机高性价比优势再度浮现,将让曲面电竞液晶显示器市占率小幅回升至43%。

从电竞产品分辨率来看,分为FHD(1920x1080)、QHD(2560x1440)、UHD(3840x2160)及Ultra-wide(2560x1080/3440x1440/ 5120x1440等),2021年FHD以62.9%市占率为最高,接续为QHD、Ultra-wide及UHD。TrendForce集邦咨询认为,除了持续提升电竞产品规格,包括分辨率的同步提升,将有助于品牌维持或提升获利能力,尤其从2021年第四季开始,34英寸(21:9)宽屏幕VA产品供给明显增加,加上面板降价有感,让品牌获利及操作空间大,预计可带动2022年宽屏幕挑战13.4%的市占率。