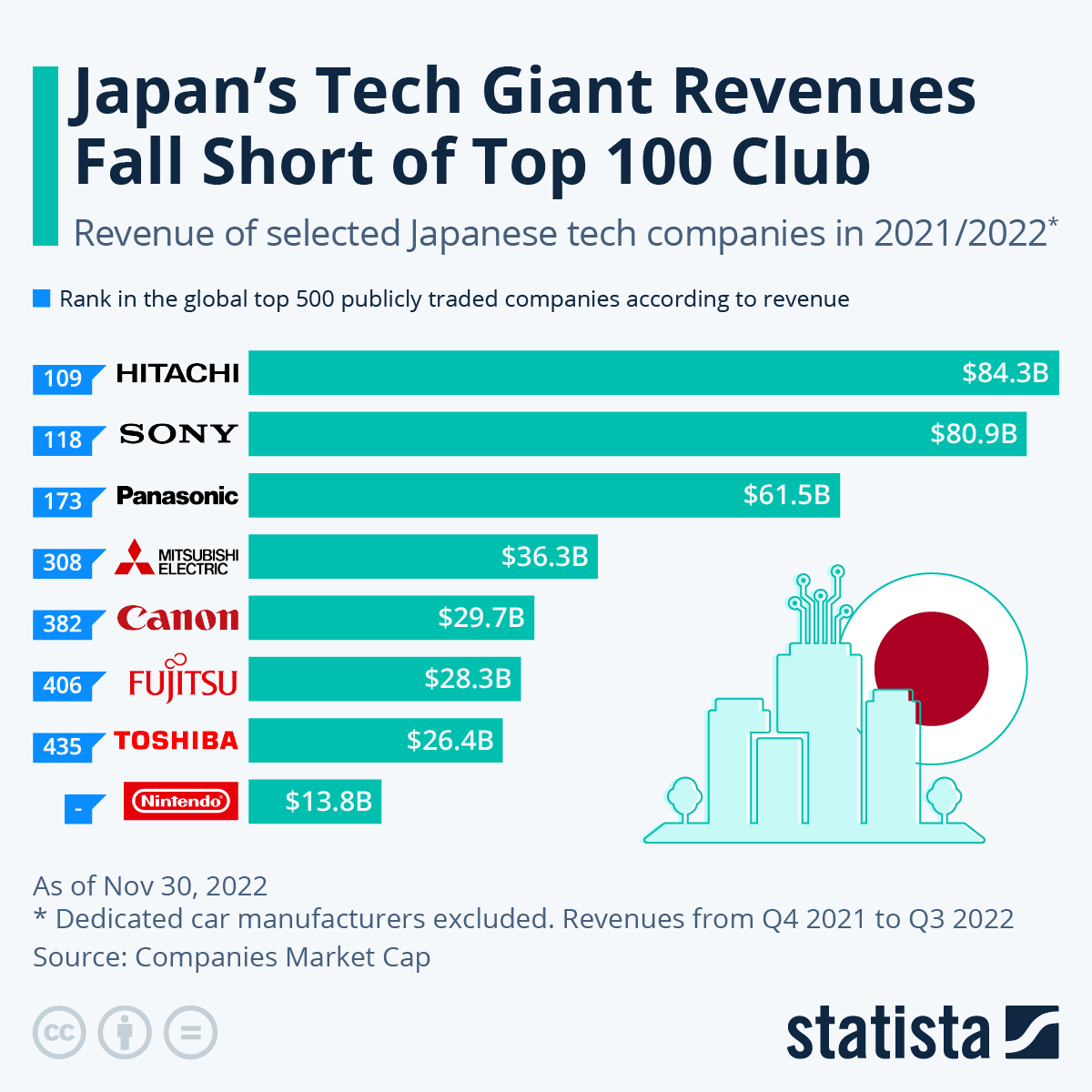

近日,调查机构statista公布数据显示,日本仅有三家科技企业跻身全球收入最高的300家上市公司之列,而无一家公司进入前100名。虽然商业集团日立(Hitachi)和娱乐公司索尼(Sony)过去12个月的营收分别为840亿美元和810亿美元,但以往在消费电子、家电和信息技术领域的一些最家喻户晓的品牌却难觅踪迹。

日立:基础设施为转型重点

《国际电子商情》分析认为,作为日本商业巨擘,昔日最大的综合电机企业之一,日立业务涵盖家电、电子、信息通信、铁路车辆、能源电力、工程机械、医疗产品、分析仪器、高性能材料、汽车系统等领域。

不过,随着其逐步从电子/家电产业淡出,将工程机械业务剥离出,以及其他业务因各种负面因素而出售,在很大程度上影响其营收。

比如,在本世纪前十年,日立半导体相关业务与三菱电机的半导体事业部(电力控制用的半导体除外)、NEC电子合并成立瑞萨科技。2012年4月,日立将旗下液晶面板制造设备相关事业与东芝、索尼相关业务进行整合成立日本显示公司(JDI),退出液晶面板业务。2011年3月,日立将旗下存储业务—日立环球存储,出售给西部数据。

在家电领域,随着韩国、中国企业在中国本土及世界各地市场“攻城掠池”,让昔日以日立、索尼、松下、东芝等为龙头的大型企业,节节败退,相关业务大幅收缩。

例如,作为集团核心板块,日立化成(Hitachi Chemica)、日立金属(Hitachi Metals)、日立电线曾并称“日立御三家”。日立金属与日立电线于2013年合并。此后,日立化成因伪造检测数据丑闻,于2019年被昭和电工收购。

作为日立核心业务集团的——日立金属,也在寻求出售。2020年,日立已为出售上市子公司日立金属而启动招标手续。贝恩资本(Bain Capital)等多家美国投资基金兴趣浓厚。2021年4月7日,日立决定,将上市子公司日立金属出售给美国投资基金贝恩资本和日本国内基金日本产业合作伙伴(JIP)等日美基金联盟,出售额预计超过80亿美元。不过,该消息尚待核实。据了解,日立出售约53%的日立金属股份。

此外,日立还计划,将以约2000亿日元(约合17亿美元)的价格出售所持有的日立建机股份。

资料显示,通过挖掘机、轮式装载机、自卸卡车及其对应零部件的销售,上一年日立建机创造了8130亿日元(71亿美元)的价值,其中75%的销售来自日本以外地区。

不过,近年来,随着中国本土工程机械企业的崛起,日立在中国工程机械领域的销量出现幅度下滑。

据《国际电子商情》了解,一旦日立金属、日立建机业务实现出售,日立推进的上市子公司的重组和清理将结束。

此外,一些规模较小的业务,日立也在尝试进行处置,比如富士胶片株式会社宣布,于2021年3月31日完成对日立旗下影像诊断相关业务的收购程序,标志着为继承日立相关业务而成立的新公司“富士胶片医疗健康”正式成为富士胶片集团全资子公司。

此前,日立旗下主要生产电动工具的日立工机株式会社将正式更名为“工机控股株式会社”,统一启用“HIKOKI”品牌。日立工机株式会社于2017年3月正式脱离日立集团,日立工机的产品在2017年全球销售额约合18亿美金,是世界电动工具行业的领跑者。

除出售或剥离业务外,日立也在加紧收购或布局,比如其对ABB电网业务的收购,以及对轨道交通、汽车系统等领域进行大规模投入。

2020年7月1日,日立和ABB共同宣布日立ABB电网正式成立。双方于2018年12月17日签署协议,并已按计划完成所有规定程序。日立将持有新合资公司(业务规模约100亿美元)80.1%的股份,其余股份由 ABB持有。

2021年10月13日,位于瑞士苏黎世的日立能源总部日完成了企业名称和品牌的变更。2022年3月30日,日立ABB电网正式宣布,4月起在中国启用全新企业名称“日立能源”。

日立铁路公司是日立集团电力和工业系统部门的一部分,为调度系统提供电动车辆和部件以及解决方案,其主要市场为日本国内,该业务2019/2020财年收入为5803亿日元(约为384亿人民币)。近年来,该公司在欧美市场获得不菲订单。

作为高端制造象征的——与科学仪器相关的日立高新(Hitachi High-Tech)业务,截至2021年12月31日,前三季度实现销售额为4100亿日元(约合35.6亿美元),约占集团总额(约合638.84亿美元)的5.5%。(日立高新于2020年5月退市,并入日立集团)

此外,在中国市场,仅日立旗下电梯业务营收规模就相当可观。

数据显示,在2020-2021年度,日立电梯营收分别为为220.74亿、269.65亿,净利润为23.95亿、28.60亿。(在中国电梯市场,日立与三菱相关业务营收规模相差不太大,但是盈利能力三菱开始疏远于日立。)

索尼:从电子巨头成娱乐帝国

2022年5月10日,索尼官方公布2021财年(2021年4月-次年3月)财报,除金融业务外,电子、影视、音乐、游戏、半导体五大业务均实现销售与利润双增长,销售收入达到99215亿日元(约合883亿美元),同比增长10%;全年实现营业利润12023亿日元。

在日本制造业中,索尼是继丰田之后第2家营业利润突破1万亿日元的企业。

在这一财年中,索尼个业务部门表现如下:

- 游戏及网络服务业务(G&NS)

销售收入同比增长835亿日元,至27,398亿日元;利润增至3,461亿日元。主要得益于硬件(游戏设备等)销售增加和汇率的积极影响。

- 音乐业务(Music)

增长强劲,录得销售收入达11,169亿日元,较去年同期大幅增长19%,营业利润为2,109亿日元,同比增长261亿日元。主要得益于录制音乐和音乐发行的销售增加、订阅流媒体和基于广告的流媒体服务销售增加;

- 影视业务(Pictures)

全年销售收入同比暴涨65%至12,389亿日元,主要原因是新片院线收入及数字流媒体授权收入增加、电影作品库授权收入上涨等使电影业务销售收入上扬;由于可观的销售收入增长以及转让GSN Games业务获得的700亿日元,营业利润同比显著增长1,375亿日元至2,174亿日元,涨幅达172%。

- 娱乐、技术及服务业务(ET&S)(原电子产品及解决方案业务更名)

全年销售收入同比上涨13%,达23,392亿日元,得益于产品组合优化使电视与数码相机产品的销售收入增加,以及积极的汇率影响。全年营业利润同比大涨851亿日元,涨幅高达66%,至2,129亿日元。

- 影像及传感解决方案业务(I&SS)

全年销售收入同比增长6%,至10,764亿日元,主要原因是用于数码相机和工业设备的图像传感器单位销售数量增长和积极的汇率影响。营业利润同比增长97亿日元至1,556亿日元。

- 金融服务业务(Financial Services)

全年收入同比减少8%至15,338亿日元,主要原因是索尼人寿收入减少。因索尼人寿子公司计入一次性亏损168亿日元,索尼人寿的营业利润上涨抵消了部分负面影响,金融服务业务全年营业利润同比微降47亿日元,至1,501亿日元。

综合上述信息,索尼娱乐、技术及服务(ET&S)与影像及传感解决方案业务(I&SS)销售收入合计为34,165亿日元,但仅占其总收入99,215亿日元(约合883亿美元)的34.4%。俨然,索尼从电子巨头变成了娱乐帝国。

- 娱乐、技术及服务业务(ET&S)

此外,尽管索尼影像及传感解决方案业务(I&SS)未来需求庞大,但该业务体量仍然偏低;同时,其下的核心产品—电视与数码相机产品,正在遭遇低毛利与市场蚕食。

数年前,尽管时任索尼CEO的平井一夫拒绝了,由激进投资者提出的部分剥离娱乐业务以提高股东价值的建议,但是激进股东要求索尼剥离芯片和金融资产,转型为娱乐公司的声音一直不绝于耳。

正如statista根据各公司收入汇总的数据绘制的图表所示,从2021年最后一个季度到2022年9月,日本科技行业只有三家企业的营收超过500亿美元。电子企业集团松下(Panasonic)以610亿美元的营收,屈居日立和索尼之后,位列第三。

松下:转型不如索尼成功

一直以来,松下与索尼业务高度重合,竞争异常激烈,尤其是家电数码领域。例如从录像机制式“Beta对VHS”大战,到数字时代DVD规格的主导权之争,索尼和松下几经交锋。

当前,索尼式的“娱乐帝国”如此成功,松下也曾尝试过,只是天不遂人愿。

上世纪80年代,日本经济如日中天之际,索尼希望通过收购内容商来促进其家电业务的发展,因此其花费巨资收购哥伦比亚电影公司。

次年,松下“照猫画虎”,以66亿美元收购美国MCA公司资产。

松下买下MCA的资产包括: 环球电影公司本身,MCA电视集团,MCA家庭录像和付费电视,MCA录音公司(包括MCA在1990年3月从Dave Geffen手中买下的Geffen录音公司),Putman出版公司,Cineplex Odeon影院40%的股权,环球圆形剧场,美国有线电视网(USA Cable)50%股权,环球公司庞大的电影和电视资料库,当然,最后还有环球影城主题公园,

不过,1995年松下又将MCA公司的80%控股股份转让出。

此外,在游戏主机市场,索尼依靠Playstation系列与微软、任天堂三分天下。在该市场,松下曾于上世纪90年代初推出过家庭游戏机,结果以失败退出。

2020年(2020年4月至2021年3月)财务报告显示,松下集团实现销售额6.70万亿日元(约3951亿人民币),较上财年减少10.6%;实现净利润为1650亿日元,较上财年减少26.9%。

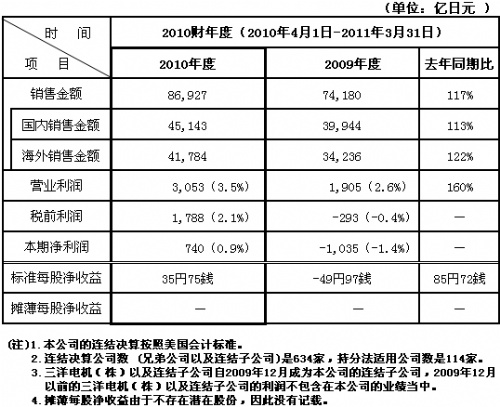

2010财年(2010年4月1日-2011年3月31日),松下集团实现销售额为86927亿日元。此前,松下曾一度将收入目标定为10万亿日元,但终因业务增长缓慢而取消。

进入新世纪,松下依靠自身以及收购的三洋积累的锂电池技术,带到新能源汽车动力电池领域继续发光发热,且已经取得了不俗成绩成绩。但现在,在该领域也遭遇到中韩企业的大力围堵。

同时,在面向汽车由燃油转向电驱的契机,松下也在积极尝试布局,比如近期其与丰田合作成立合资企业。

此外,在该榜单中,statista还将三菱电机、佳能、富士通和东芝列为日本收入最高的科技企业,且这些企业拥有高度多样化产品系列,涵盖了从军工到民用的诸多领域。

但是如果将这些企业一一单独罗列,我们会发现他们间的不同。

比如,十五年来,三菱电机整体营收表现最为平稳。

而近十五年来,佳能、富士通收入整体表现波动较大。

佳能:数码业务遭挑战,加码医疗布局

以佳能为例,2011年其营收规模登顶,此后一直在持续下滑至2015年,2016年止跌回升,之后到2017-2029又持续下滑,2020年继续回升。

一直以来,佳能主营业务以数码相机与办公设备为主,多年主业的持续下滑,与手机、平板电脑等消费类产品对其数码相机销量冲击有着莫大的关系。

为了扭转不利局面,佳能再做更多市场拓展,比如2016年3月17日,佳能宣布以约59亿美元收购东芝医疗成像业务(收购额创下佳能历史新高)。

在收购东芝医疗业务之前,佳能医疗产品只有X线机和DR且市场占有率极低,收购新收购将产品线扩大,使其成为数不多的可以对抗GPS(GE、飞利浦、西门子医疗)巨头的日本影像企业。

2022年7月,佳能医疗系统美国公司宣布已签署最终协议,收购 NXC Imaging 。

收购完成后,将进一步强化佳能诊断成像产品组合在美国中西部的销售和服务渠道,包括计算机断层扫描 (CT)、正电子发射断层扫描 (PET)、磁共振 (MR)、X射线 (XR)、血管成像 (VL) 和超声 (UL)。

此外,规模较小的半导体设备业务,佳能在全球局势不稳定的当下也在加大投入与开发。

富士通:日本IT服务巨头排名大幅下滑

富士通(Fujitsu)被被称为日本的“IBM”公司,该公司是日本第一大IT厂商,曾经的全球第四大IT服务公司,超过半数的财富500强企业是其客户。

最新信息显示,富士通位列2022年财富世界500强第446位,营业收入为319.29亿美元,利润为16.26 亿美元,员工规模为12.42万人。

以富士通为例,自2011年其营收登顶,此后一直在持续下滑。这一方面与富士通自身业务发展受阻有关,另一方面也与多次对外出售业务有关。

2009年2月,东芝公司和富士通公司宣布签署谅解备忘录,原则同意将富士通公司的HDD硬盘业务转移到东芝旗下。同年4月,双方签订了正式收购协议。

按照协议,“东芝存储设备公司”(TSDC)于同年7月1日前成立,接收富士通的硬盘业务。初期东芝在该公司持股80.1%,富士通持股19.9%保证业务过渡。而在2010年底前,东芝收购剩余股份,令TSDC成为东芝全资子公司。交易总额为300亿日元,折合约3.08亿美元。

2017年,富士通将旗下PC业务出售给联想集团收购。

2019年,富士通半导体业务全部股权被联华电子收入囊中

2018年1月,富士通表示,其正在与资本集团商谈出售其手机业务事宜。此次交易金额约合4.56亿美元。

2022年4月,富士通拟把旗下打印机业务——全资子公司PFU 80%的股份出售给理光(Ricoh),作价约800亿日元(约合6.25亿美元)。

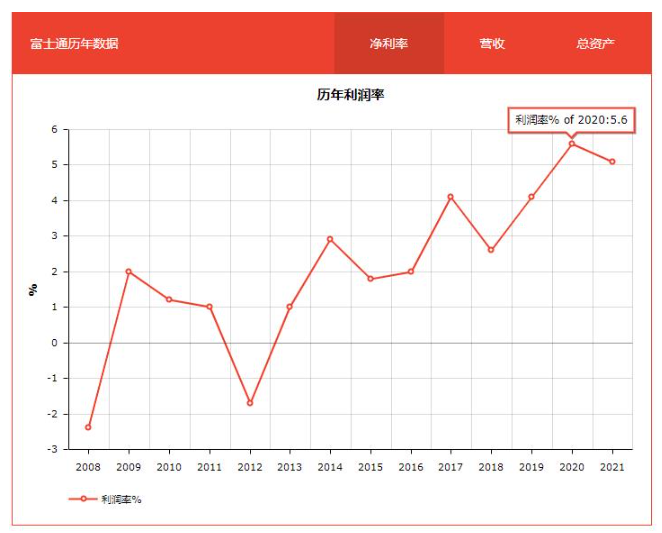

不同业务的频繁出售,尽管让富士通整体收入再降低,但是利润率在近十年来在持续上扬。

作为在信息通信技术(ICT)领域保持全球领先地位的厂商,近年来,富士通一直在不断尝试转型,其中数字化转型就是其主要方向之一,但是整体收效甚微。

根据市场分析公司Synergy最新公布的2021年全球IT企业营收和营收增幅两项指标的排行榜,全球13家IT供应商在2021年内共实现营收6130亿美元,较2020年增加了10%。

该分析基于Synergy 对IT 市场的详细跟踪数据,在全球13大IT供应商中,除了华为营收遭遇9%的负增长外,包括富士通(IBM、爱立信)在内的三家公司营收“原地踏步”。

近期,富士通将自身的核心技术与行业经验进行了整合,推出了全球商业品牌Fujitsu Uvance,希望通过解决方案与服务形式为客户的数字化转型与业务可持续发展赋能。

富士通将聚焦五大关键技术领域,包括计算、网络、人工智能、数据和安全以及融合技术。 其中,在以量子计算、超级计算机为代表的高性能计算领域,富士通将通过计算即服务(CaaS)的模式让客户能够使用到富士通的先进计算技术等。

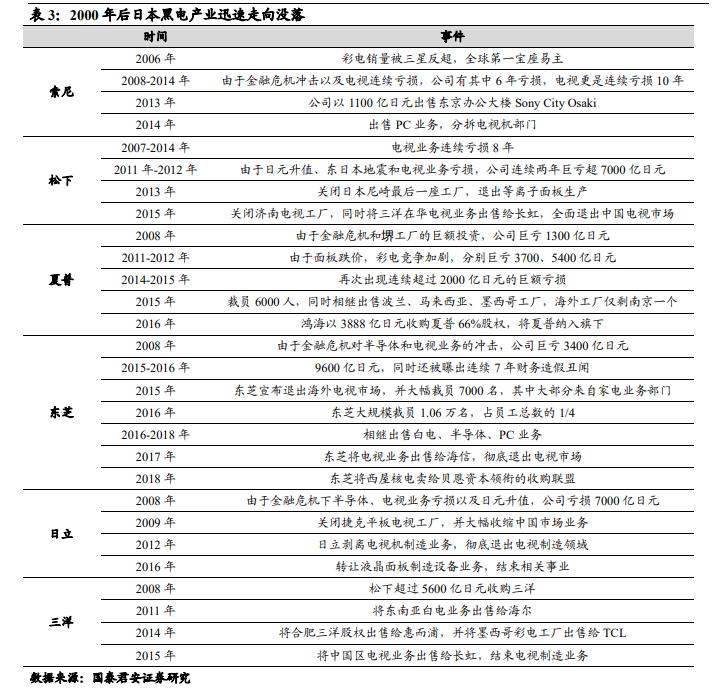

东芝:面临”土崩瓦解“的科技巨头

在以往的日本几大科技综合巨头中,东芝的业务覆盖与日立相似,但是两者的命运却不同。

东芝业务涵盖家电、IT、半导体、电梯、电力机车牵引系统、发电、输配电以及工业电机等等诸多领域。不过,近年来,东芝一直在收缩战线,尤其是在子公司西屋电气出现债务丑闻之后。

2006年10月,东芝以接近3倍溢价、超过其他竞购企业一倍以上的(54亿美元,当时折合6370亿日元)价格,并购美国核电技术企业西屋电气。

后来,西屋电气一桩收购案,几乎给了东芝致命一击。

几乎在东芝收购西屋十年后,西屋电气收购从事核电站建设业务的美国芝加哥桥梁与钢铁公司/石伟公司(CB&I、S&W)。据当时报道,S&W的估价为“0”,但西屋却花费了260亿日元并购费用,可最要命的是该企业背着7000亿日元的债务。

由于2016年底购买的美国核电企业超出预期,从原先预计的盈利1450亿日元(87亿元人民币)下调至亏损3900亿日元(234亿元人民币),债务超出资本1500亿日元(90亿元人民币)。2016年第三季度股本降至负1912亿日元(115亿元人民币),其中核电业务亏损7125亿日元。

当初,花费54亿美元收购西屋电气,不仅用掉了东芝几乎所有的流动资金,还让其失去许多投资机会。

2017年1月,东芝公司内部传出声音:“为积累(资金),将采取一切可能的对策。”

由于核电子公司背负巨额债务,东芝已考虑加速出售旗下七家上市企业的股票,以改善财务状况。

这7家上市企业包括:经营办公设备的东芝技术(东证主板),承担发电设备等工程的东芝设备系统(同上),生产半导体制造装置等的芝浦MECHATRONICS(同上),生产机床的东芝机械(同上),生产船舶用电机的西芝电机(东证二板),生产半导体制造装置的NUFLARE技术(创业板市场“佳斯达克”),以及生产记录纸的国际图表(同上)。其中,在2015年东芝因财务违规问题陷入经营危机时曾讨论过出售东芝技术的股票,但因业绩不理想未能出售。

除出售上市股票外,东芝还将通过处理非上市企业的股份及持有的不动产等筹措总计约3000亿日元的资金。

资料显示,也正是这个时间点——自2016年为起点,东芝进行了频繁的资产处置。这些资产除了少部分优质(医疗系统、存储业务)外,更多的则是利润较低,且已被边缘化的业务。

| 时间 | 业务资产出售或转让 |

| 2006年 | 收购美国西屋公司 |

| 2009年 | 接受富士通株式会社的硬盘装置事业的转让 |

| 2010年 | 东芝将手机业务转让给富士通东芝移动通信株式会社。(2017年2月,富士通剥离手机业务之后,7月宣布退出手机市场) |

| 2016年 | 转让了所有东芝医疗系统株式会社(现佳能医疗系统株式会社)的股份 |

| 2016年 | 将东芝生活产品株式会社80.1%的股份转让给中国美的集团有限公司集团 |

| 2017年 | 因西屋电气及其关联公司申请适用美国联邦破产法第11章、启动重组程序,西屋电气及其关联公司不再是东芝集团旗下公司。 |

| 2017年 | 将内部公司分立为独立公司 |

| 2018年 | 将东芝视频解决方案株式会社(现TVS REGZA株式会社)95%的股份转让给中国海信集团 |

| 2018年 | 将旧东芝存储器株式会社的全部股份转让 |

| 2018年 | 将美国LNG(液化天然气)业务出售给中国企业新奥能源 |

| 2018年 | 将东芝顾客解决方案株式会社(现Dynabook株式会社)80.1%的股份转让给夏普株式会社(2020年8月将东芝顾客解决方案株式会社19.9%的股份转让给夏普株式会社) |

| 2022年 | 将东芝开利株式会社的股份转让 |

2017年2月15日,东芝董事长贺重范因核电业务亏损辞职。

2017年3月,东芝向纽约联邦破产法院申请西屋核电破产保护,一年后宣告破产。

在西田厚聪主导时代,东芝将业务核心集中到核电与半导体两大板块。但当核电寻求突破彻底失败后,东芝只能寻求出售半导体业务这只“现金牛”来填窟窿。

2018年,东芝将存储业务剥离出,并以大约2万亿日元的价格售出,以独立公司运作。售出后,贝恩资本持有Kioxia(铠侠)49.9%的股份,东芝持有KIOXIA 40.2%股份。

2019年10月1日,东芝宣布售出公司更名为Kioxia控股公司,同时所有与存储业务关联的公司、分公司、子公司也同步更名。

1987年,东芝发明NAND Flash闪存技术,推动了存储技术革命。而在此后相当长一段时期内,东芝存储成为日本半导体产业的标杆。

近十年来,由于转型失利,同时为解决庞大的债务问题而进行的一些资产出售或处置,让东芝营收持续大幅下滑。

例如2011年,东芝营收一度高达7.726万亿日元。最新信息显示,东芝位列2022年财富世界500强第480位,营业收入为297.05亿美元 ,利润为17.32亿美元,员工规模为11.62万人。

目前,东芝一方面尝试出售核电业务子公司—西屋电气;另一方面,也在推进集团重组。

东芝曾计划将公司进行拆分,结果遭到批评。日本媒体评论道:一旦东芝被拆分,“意味着日本科技巨擘时代终结”。

此外,东芝还尝试,设立特别委员会,对包括退市在内的重振经营方案展开探讨。

最近,因11月初公布的Q2业绩低于预期,同时该公司下调了全年营收预期,由日本产业合作伙伴(JIP)牵头的财团考虑下调对东芝的收购报价,而此前报价为近160亿美元。由JIP牵头的财团正在与大约20名潜在的共同投资者进行谈判,其中包括罗姆半导体、铃木汽车、霸菱亚洲和CVC资本等。此外,由日本产业革新投资机构(Japan Investment Corp.)带领的另一个财团也再参与对东芝的竞购。

长期以来,日本以松下、索尼、东芝、日立、富士通、三菱电机、NEC等一大批为代表企业,一直占据着全球科技领域的主导地位。尤其在消费电子/电子制造业等领域,似乎从20世纪90年代起,日本曾经所拥有的一切开始化为泡影。

然而,事实并非如此。日本大型科技企业纷纷从家电等诸多低毛利、高竞争性行业抽身,正在不断走向高端、高附加值,其仍然在高端电子元件、传感器、先进半导体设备、高性能材料等领域,持续引领行业走向。

此外,一直被日本视为最后一个未被侵蚀的产业——汽车,现在也正遭遇来自中国等国家和地区的同业竞争。