超大规模收购案不断,揭秘美企疯狂“买买买”的背后...

自7月份以来,接连爆出三大并购案:ADI/Maxim、Nvidia/Arm、AMD/Xilinx,总并购金额高达910亿美元。而且这些并购将会引起一系列的连锁效应,不但会有更多并购发生,而且像AI/服务器/数据中心/边缘计算等市场的竞争也加剧。

为什么半导体行业并购现在开始活跃起来?笔者分析主要原因有三:股价高、利率低,正是并购交易的好时机;中美科技冷战和后疫情时代的市场不确定性和动荡状态将会持续,业务增长乏力,前景不明朗,“抱团取暖”好度寒冬;最深层次和稍微长远一点的考虑是,AI/ML驱动的新兴市场应用领域(比如数据中心、边缘计算、自动驾驶、智慧城市和工业物联网等)对计算性能和能效的严格要求需要供应商能够提供系统级的整体解决方案。目前还没有哪家厂商能够独自做到(虽然Intel试图这样做),技术和业务有互补性的公司合并将提高竞争力。

下面我们将针对下列三大并购案展开深入探讨,并简析对伴随交易而来的影响以及对中国半导体产业发展的启示:

● ADI欲收购MAXIM,与TI争做“模拟一哥”

● 云-边-端全生态平台:Nvidia/Arm

● 数据中心“三国杀”:Intel、Nvidia、AMD/Xilinx

ADI疯狂买买买,与TI争做“模拟一哥“

以CPU/GPU/FPGA/微处理器等数字逻辑器件为代表的数字芯片市场的并购活动就好比“暴风雨”,虽然会对整个行业甚至更广泛的市场产生巨大冲击,但很快就“烟消云散”。而以传统模数转换器、放大器、电源管理和接口驱动芯片为代表的模拟器件市场的并购一般都是“润物细无声”,短期内对行业没有什么明显的冲击,但长期的影响会逐渐凸显出来。

以全球模拟巨头TI为例,2000年以76亿美元收购Burr-Brown,2011年又以65亿美元收购国半(National Semiconductor),这些收购对行业的影响没有业界人士所预期的那样大,但却加强了TI在模拟半导体市场的技术优势,为其成为模拟器件的龙头老大奠定了坚实的根基。ADI于2017年以148亿美元的高价收购凌特(Linear Technology),今年7月份又出手210亿美元并购美信(Maxim Integrated),意在与TI争霸模拟世界。

总部位于美国东部(麻省)的ADI与位于硅谷的Maxim虽在地域和文化上有很大差异,但两家公司都是以工程师为主导的模拟芯片设计和制造企业。ADI CTO Dan Leibholz在接受EE Times采访时表示,ADI和Maxim联合起来将拥有一支超过1万名工程师的技术研发团队,能够为客户提供完整和先进的技术及产品系列,涵盖频率从DC到千兆赫兹、功耗从纳瓦到千瓦,以及从终端传感器到云端服务器的完整解决方案。

● 从财报看两家公司历史增长和业务互补性

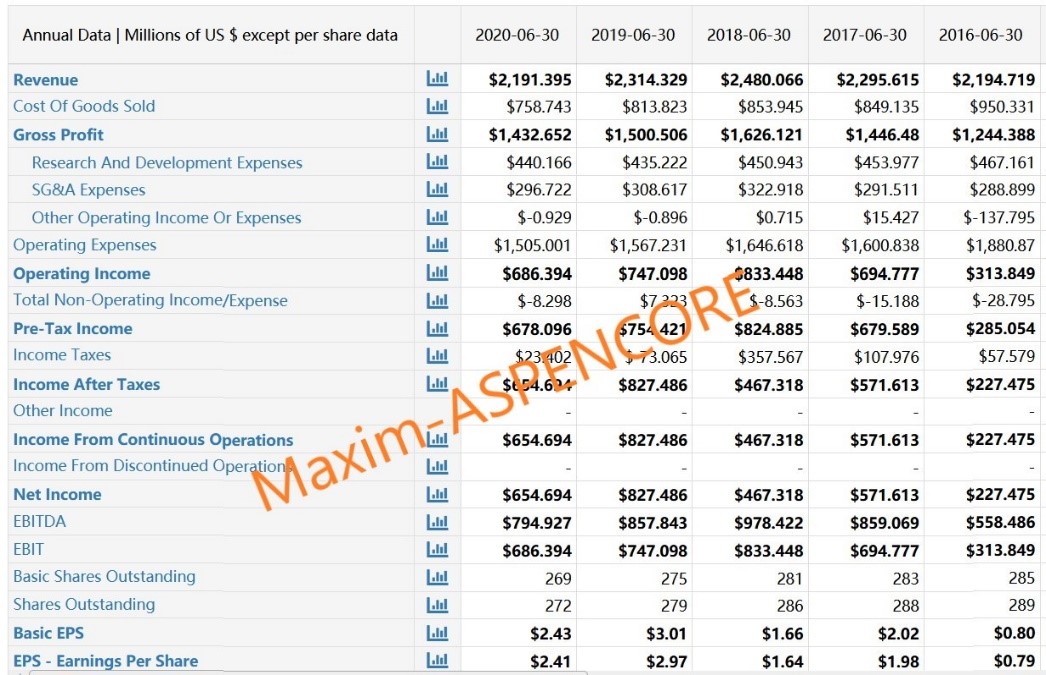

过去5年来,ADI的营收几乎翻倍,从2015财年34.35亿美元增长到2019财年的59.91亿美元;同期净利润也从6.97亿美元增至13.63亿美元。

从2016到2020财年,Maxim的营收几乎没有增长,始终保持在22亿美元上下;同期净利润起伏比较大,从2.27亿美元到8.27亿美元不等。

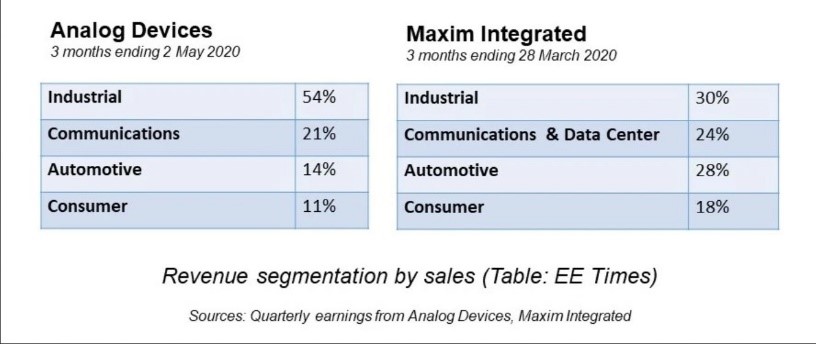

从今年上半年的季度财报看,工业市场是ADI最大的营收来源,占比54%,同时也是Maxim最大的来源,占比30%。这一市场两家公司产品有重叠,但据ADI全球销售和数字营销资深副总裁Martin Cotter称,合并后的公司在工业4.0领域能够提供更为完整的解决方案。

对ADI来说,Maxim在通信和数据中心、汽车电子、可穿戴医疗设备等新兴市场的技术、产品和客户将极大增强ADI的市场布局。比如,Maxim开发的GMSL [gigabit multimedia serial link] SerDes高速通信链接芯片可以满足汽车娱乐系统和ADAS对高带宽、复杂互联和数据完整性的要求。与ADI的A2B音频总线配合起来,就可以支持完整的汽车娱乐信息系统。

● 合并对模拟市场的影响

根据IC Insights 2019年全球模拟IC销售统计数据,位列第二的ADI市占10%(51.7亿美元),位居第七名的Maxim市占4%(18.5亿美元),二者加起来仍比以19%占比第一的TI少30亿美元。

这起并购案还不会引起政府监管机构的反垄断警觉,无论美国、欧盟还是中国,应该都会开绿灯的。合并Maxim后的ADI营收将达到82亿美元,拥有27亿美元的现金流,将有实力与TI展开全线竞争,往ADI“成为连接物理与数字世界的桥梁”的愿景更进一步。

● 对国内芯片厂商的启示

模拟芯片种类多,应用广泛,需要多年技术沉淀和市场积累才能在某些领域站稳脚跟,特别是工业和汽车电子等对性能、稳定性和安全性要求比较高的领域。通过兼并收购来扩充产品线和扩大客户基数,就可以增强市场竞争力,同时提高市场环境不确定性的抵抗力。

无论TI、ADI还是Maxim,这些国际模拟芯片厂商无一不是以工程师为核心的企业文化,是典型的技术导向型公司。这一点值得国内芯片厂商学习,靠资本和市场运作只能起到短期推动效果,半导体企业的长期发展还是要以技术研发为主。

值得一提的是,ADI首席执行官Vincent Roche和ADI 中国区总裁Jerry Fan将在今年11月5日的全球CEO峰会上做精彩的主题演讲,会议同期还将举办全球电子成就奖颁奖典礼以及全球分销与供应链领袖峰会,,或长按识别或扫描下图二维码。

有钱就能做大哥? Nvidia欲买下Arm结束云端之争

疫情笼罩下的美国几乎陷入瘫痪,但高科技股市却一路高歌。无论对卖家还是买家,这都是最好的时机。四年前以320亿美元的高价将Arm收入囊中的软银接连出现投资麻烦,孙正义急于出手套现也是情理之中的事。如日中天的英伟达以400亿美元的大手笔接管Arm,黄仁勋也不觉得太难,通过发行新股让股东买单,自己只要支付120亿美元的现金就行了。

截至10月12日,Nvidia股价升至569.04 USD,市值高达3515亿美元,看来金融市场对收购Arm持乐观支持态度。

● 黄仁勋的未来愿景

撇开资本操盘和金融交易得失不说,我们来看看黄仁勋收购Arm背后的情怀和思想。无论是最近的英伟达GT2020,还是Arm开发者论坛的“炉边谈话”,黄仁勋都在大谈他对Nvidia/Arm大平台的未来愿景。

首先,获得Arm这样的公司及团队是一生难得的机会。Arm用30年时间打造出来的IP授权商业模式、微处理器生态及推动这一切的团队是半导体发展历史上独一无二的。他强调,英伟达从来都不是一个芯片公司,而是一个IP公司。Arm是软IP,而英伟达是硬IP,二者结合起来将构成完整的IP开发和授权平台。他还承诺合并后的公司不但会继续维持Arm现有的IP授权业务模式,而且还会将英伟达的GPU和网络ASIC等技术以IP形式添加到Arm现有IP阵列中。

其次是“全栈优化”的需要。AI是新一代软件平台的基础,但AI不是简单的算法,AI加速计算也不是GPU。现代数据中心要求AI、高性能计算(HPC)仿真和建模、数据分析及其他运算负载要能够达到“全栈优化”的状态才能确保云端、边缘和终端的一体化高效运行,支持万物智联的未来世界。这样的要求不是任何一家公司能够完成的,需要CPU、GPU等硬件与软件和算法的优化组合,Nvidia与Arm的结合正是往这一愿景迈出的重要一步。

第三,合并后的公司将实现业务的优化组合,同时保持Arm在英国总部的独立运营。新的英伟达将是一个贯穿从云端、边缘到终端的生态平台型企业,以三大业务为核心,分别是英伟达现有的GPU业务、收购Mellanox而组建的网络业务,以及Arm CPU业务。英伟达将其GPU和DPU以及所有软件和加速堆栈与Arm CPU融合,为数据中心/HPC搭建通用的计算平台。而其所有的HPC、AI和Rapids专用加速库也将融入Arm架构,为HPC、云计算、边缘计算、PC、移动设备和IoT设备提供完整的计算平台。其实,英伟达已经开始构建这样的生态系统,挑选三家基于Arm架构的HPC处理器公司进行尝试,他们分别是富士通、Ampere和Marvell。

最后,英伟达还承诺继续保持Arm所有的IP和技术在英国政府管制之下,并计划在剑桥扩大Arm研究团队,建立一个超计算和AI研究中心,以吸引英国乃至全球的顶尖技术专家。

● 并购能否成功如愿?

交易能否达成将取决于中国政府监管机构。这是半导体行业有史以来交易金额最大的并购案,能否顺利完成将取决于全球主要地域和政府的监管审批。美国、英国和欧盟应该都问题不大,但要最终获得通过还要看中国政府是否开绿灯。还记得440亿美元的高通-NXP并购案因为中国政府迟迟不予批复而搁浅吗?跟高通一样,Arm在中国也有很多客户关系,又加上美国对中国的芯片技术出口管制,中国政府应该不会轻易给Nvidia/Arm开绿灯的。

持守承诺和企业文化的融合才是最终成功的关键。即便这一交易获得所有政府监管机构批准,能否真正实现黄仁勋所期望的那些愿景还是一个未知数,这正是半导体业界人士和相关厂商所担心的。很多从Arm购买授权的芯片和系统厂商跟英伟达有竞争关系。合并后公司能否真正履行承诺,保持Arm架构的持续创新和IP授权业务的独立运营?此外,两家公司的员工和企业文化融合也是一个问题,IP公司的核心价值在于人才。如果关键技术人才流水,买个品牌空壳的意义何在?

● 伴随而来的影响

这一并购无疑会给全球AI、软件和芯片开发者社区带来深远影响。RISC-V及硬件开源社区也许会更加活跃和流行,当然Arm与RISC-V也并非“水火不容”,英伟达也是RISC-V的坚定支持者。

在市场竞争格局方面,受影响最大的应该是数据中心。Intel的CPU/网络/FPGA/存储器领导地位都会进一步受到威胁,HPC和数据中心市场竞争也会更加激烈。

对中国半导体产业的影响尚难确定,Arm及中国安谋科技的IP授权仍会继续,但中国客户可能会更快地考虑其它选择,比如RISC-V。被中国半导体寄予厚望的RISC-V会加速普及,渗透进主流市场和更多中大型芯片设计公司的研发中心。

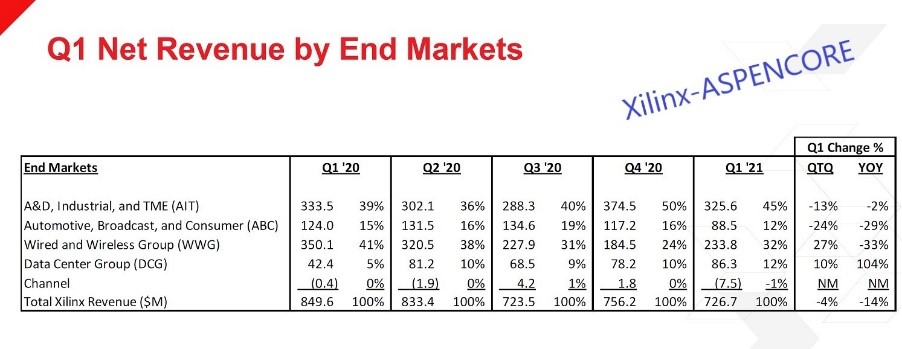

数据中心“三国杀”:Intel、Nvidia、AMD/Xilinx

● 新的主战场

据市调机构统计,全球数据中心的半导体市场规模高达670亿美元。从英特尔和英伟达等主要玩家的营收也可以看出这一细分市场的快速增长。英特尔2019财年的数据中心业务营收高达235亿美元,今年前两个季度数据中心的营收为141亿美元。英伟达今年第二季度数据中心业务营收为17亿美元,较去年同期增长167%,首次超过其游戏业务。

根据Liftr Insights对全球四大云服务提供商(阿里云、AWS、Google Cloud、微软Azure)的CPU和AI加速器类型跟踪调查,几乎所有云计算平台的数据中心部署的服务器CPU都是Intel Xeon。最近的一个例外是微软Azure部署了AMD EPYC v2 Rome 处理器,与之匹配的加速器是AMD Radeon Instinct MI25 GPU。

从AI加速器类型看,英伟达GPU占据了86%的份额,AMD传统GPU和Radeon GPU约占4%、Intel Arria 10占4%、Xilinx UltraScale+占5%(截至今年3月其Versal ACAP尚没进入数据中心),剩下1%是Google TPU和AWS Inferentia。

在数据中心主战场,英特尔的CPU和英伟达的GPU占据绝对领导地位。虽然AMD也拿到了服务器市场的10%,但其CPU+GPU在数据中心市场仍然相对较弱。阿里云和微软Azure云平台都部署了FPGA,这也肯定了FPGA在数据中心AI加速方面的性能表现。预期今年赛灵思的7nm Versal FPGA将部署到这些超级数据中心,更进一步证明FPGA在AI时代不可替代的价值。

● AMD的大目标

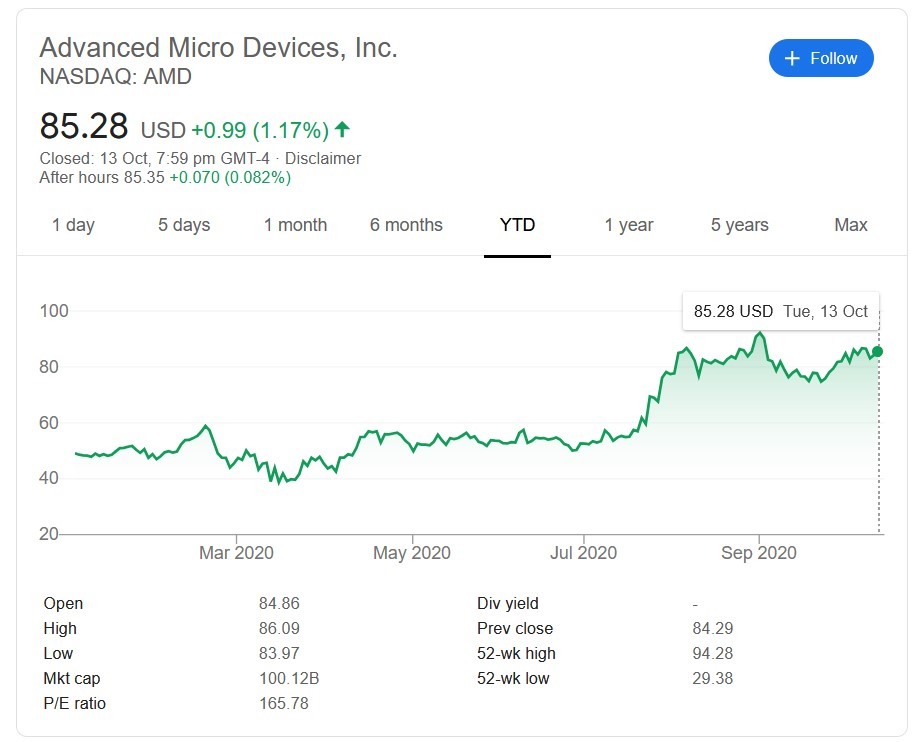

最近爆出AMD欲出价300亿美元并购赛灵思,看到以上数据分析也不足为奇了。若从财务角度来看,似乎AMD收购赛灵思有点不自量力,其现金流甚至都不如后者。但若从AMD市值来看,收购并非难事。当苏姿丰于2015年出任AMD CEO时,其市值只有14.5亿美元。截至10月13日收盘,其市值已经高达1001.2亿美元。以发行新股的形式完成并购,同时赛灵思又可以很快为新公司带来营收和利润的增加,相信股东和市场也会认可支持的。

AMD的Epyc CPU和Radeon GPU在高性能计算(HPC)领域颇有建树,Cray、Frontier和El Capitan超能计算机都有采用,当今超级计算机TOP 500中有10个采用 Epyc CPU。而在AI加速器方面,AMD基于Vega 7nm GPU的Radeon Instinct MI50加速卡可为AI训练提供13.3 TFLOPS峰值单精度性能(FP32)或26.5 TFLOPS半精度(FP16)性能。针对AI推理,该加速卡可以提供53 TOPS INT8性能。

赛灵思能够为AMD带来什么呢?针对数据中心的AI加速,其Versal 自适应计算加速平台(ACAP)集成了CPU内核、FPGA和ASIC,并带有一个专用的AI加速器模块。其高达133 TOPS(INT8)的性能可以轻松应对大量AI推理任务。此外,赛灵思的Vitis开发工具平台也为硬件工程师、软件开发者和数据分析师提供了简便易用的异构集成计算开发环境。

● 数据中心竞争布局

英特尔很早就意识到PC市场的衰微,于是开始发力数据中心的服务器CPU市场,并于2015年以167亿美元收购FPGA市场老二Altera,今年夏天推出首个针对AI优化的FPGA Stratix 10-NX。感受到AI加速器的兴起和英伟达GPU的咄咄逼人,英特尔展开了一系列的AI芯片收购,最为显著的是去年底20亿美元收购以色列初创公司Habana Labs,希望以此应对英伟达对其数据中心领导地位的威胁。

要想成为数据中心市场的重量级玩家,必须有能力提供全栈解决方案,CPU、GPU和网络通信三者缺一不可。英伟达以69亿美元收购数据中心网络IC/SmartNIC开发商Mellanox,弥补了其单一GPU的短板。如果收购Arm能够成功,又可以补上CPU这一支柱。这样,英伟达在数据中心市场就可以提供完整的方案,正面与英特尔对决。

AMD+Xilinx能够以完整方案跟英特尔和英伟达竞争吗?看来这是可能的,也许这才是AMD收购赛灵思的真正意图。合并后的公司将拥有AMD CPU + AMD GPU + Xilinx FPGA + Xilinx SmartNIC。当然除了硬件外,AMD的Radeon Open Compute (ROCm)混合CPU-GPU开发环境,再加上赛灵思Vitis,足以对抗英伟达颇受欢迎的CUDA开发平台,以及英特尔力推的oneAPI。

除了数据中心这一重要市场外,赛灵思在5G通信网络、工业、航空甚至国防领域的客户基础也将大大增强AMD产品线和服务市场。不但技术和业务互补性很强,两家公司在地域、企业文化上也比较相近,合并后的融合应该相对容易。所有这一切都预示着这一并购案成功的可能性很大。

● 对中国半导体行业的影响和启示

1. 我们在鼓励初创公司创新的同时,应该支持半导体企业并购以加速技术创新、加大研发投入。

2. 在高层次水平上竞争有利于整体技术和行业的发展,从而增强企业和国家的半导体技术实力。

3. 并购不是一味地追求规模大,而是要看战略互补性,只有取得“1+1>2”的聚合效应,才能真正达到预期目的。

结语

对美国半导体企业来说,2020年新冠疫情、总统大选和中美贸易摩擦,以及股市强劲增长,三大因素形成了一场“完美风暴”。ADI、Nvidia和AMD无疑是这场风暴的弄潮儿,借助股市东风完成并购,以实现更大的愿景目标。这些并购并非独立事件,而是相互关联的,也会对全球半导体行业和相关应用市场带来长远影响。

我们在为科创板狂欢的同时,要清醒地意识到,中国半导体不但在关键“卡脖子”技术上跟美国差距甚远,就是在资本和企业并购方面也有很多要学习的地方。基础半导体技术研发需要巨额资金的长期持续投入,只有市场表现优异且资金财力雄厚的企业才有能力这样做。政府“大基金”也只能起到启动和催化作用,半导体产业的长期健康发展还是要依靠企业的良性竞争和持续技术创新。

参考来源

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。