电子元器件短缺:流传了二十年的传说

20年来,电子器件供应链一直通过准时制 (JIT)、按订单生产 (BTO) 和精益生产,来最大限度地减少库存水平,其目标是实现按需向生产线提供适量的元器件。究竟什么是“适量”的元器件?这些参数由最终客户决定——主要是OEM和EMS供应商。

众所周知,电子行业无法被精准预测。

“这是我第一次获得准确的客户预测,很可能也会是唯一的一次。”一位芯片制造商最近表示,今年年初,当电子产品的需求激增时,所有人都没有做好准备。本轮芯片短缺,预计将持续到2022年。

通常情况下,生产一颗电子元器件,需要16到18周的时间。交期(从下单到出货之间的时间跨度)是供需是否平衡的指标。

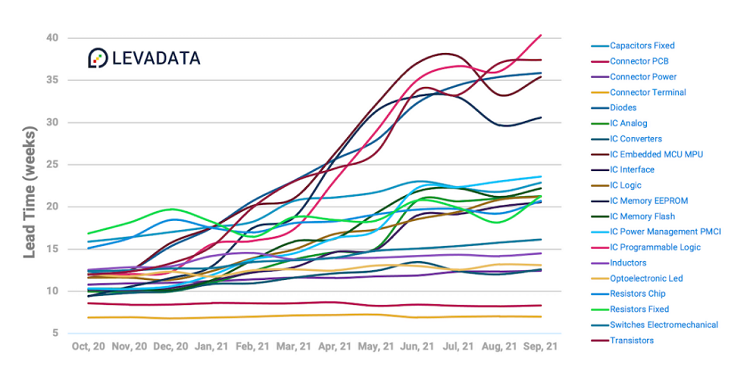

据市场情报机构LevaData数据显示:当前,电子元器件(含有源器件和无源器件)的平均交货期为22周,且部分器件的交期正趋于稳定。在过去的8到12个月里,半导体元器件的平均交货时间戏剧性地增加了2到3倍,现在这种情况似乎再次发生了转变。交期延误的时间在缩短,甚至在某些情况下开始趋于平稳。

ECIA的最新报告也指出,从今年7月至8月开始,所有类别的元器件交期压力都有了显著缓解。但分立器件和电容器件仍承受着巨大的交期压力,一些存储产品的交期甚至达到了一年。

图1 元器件交期变化:MCU、MPU和二极管最早出现交期急剧拉长的情况 来源:LevaData

产生这种趋势的原因有很多:

- 供需开始放缓并趋于正常;

- 客户意识到无法及时获得设备,因此选择提前下单;

- 由于供应受限,制造商下调了预期;

- 元器件制造商正在生产更多的零部件。

LevaData的报告说:“最近几个月以来,首次出现了连续几个月交货期趋于平缓或降低的情况,尤其是在那些交期最先拉长的器件类别中。尽管季节性或新冠疫情带来的劳动力短缺等供应制约因素仍然存在,但由它们所产生的影响各不相同。这些产品类别在供应链各节点上的表现都更糟糕,并且对组内特定元器件的影响比其他类别更大。大多数元器件制造商的产线接近或达到了100%的满载率。”

LevaData指出,还有一种可能是,市场上囤积元器件的行为减少了。许多公司的现金流都大受冲击,由于他们不得不占用比平时更多的现金,来保证充足的元器件供应,从而确保向客户持续提供产品。交期势头的这种变化,可能预示着元器件短缺的情况正在好转,他们不再需要“极端”过剩的库存。

囤货只会加剧元器件短缺,这种做法并不值得推崇。元器件制造商和分销商通过分析客户的历史购买模式,并标记异常高的订单。同时,他们还与客户合作,为其产品设计寻找替代方案。

LevaData指出,交期趋于稳定可能意味着半导体市场开始回归供需平衡。只不过,在未来三至六个月内,疫情封锁等不可预见的波动因素,仍将继续影响全球半导体市场的走势。

麦肯锡全球研究所和其他咨询公司认为,新冠疫情暴露了供应链中的一些根本弱点。

麦肯锡的报告称,向准时制和精益生产系统的转变,帮助企业提高了效率,减少了对营运资金的需求。但现在,他们可能需要在“及时”和“以防万一”之间来做平衡。拥有足够的关键零部件和安全库存,能起到十分关键的缓冲作用,可最大限度地减少供应中断产生的财务影响,还能帮助企业应对突增的需求。但别指望能增加可随时出货的库存,元器件制造商并不想增加成品库存。如果库存水平增加,公开交易的分销商就会受到打击。

现在的客户已经习惯了JIT、BTO和精益生产。将客户预测视为供应链中的波动因素是合理的。2001年和2021年错误的预测令人印象深刻,供应链在2001 年之后进行了自我改造。而2021年,芯片企业计划在未来几年内建造大约29座晶圆厂。

总而言之,市场对元器件的总体需求不会减少,但如果5G、电动汽车、人工智能,或任何其他高增长行业的短期需求没有达到预期目标,则可能会在2023年出现半导体产能过剩。

本文为《国际电子商情》2021年12月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。