来源:内容来自界面,谢谢。

2016年最赚钱的新股,非兆易创新莫属。这只8月18日上市交易的股票每1000股最高浮盈达到16.52万元。即便以停牌日前一日收盘价177.91元进行计算,其每1000股的浮盈也达到了15.47万元。

这家公司在首发上市20个交易日后,就宣布因筹划重大资产重组停牌。近日,停牌5个月的兆易创新了公布重大资产重组预案,拟以发行股份及支付现金方式,作价65亿元收购北京矽成半导体有限公司100%股权,同时向名建致真等10名特定投资者发行股份募集配套资金20.3亿元。

兆易创新目前是国内NOR Flash存储器芯片龙头企业,在全球范围内也属于第一梯队,市场占有率约10%。而此次公司重组标的北京矽成半导体有限公司的经营实体芯成半导体(下称ISSI)为美国纳斯达克私有化退市企业。根据重组预案披露,ISSI主营业务为DRAM和SRAM存储芯片,收入占比约90%,其中2016年上半年,ISSI的SRAM产品收入在全球SRAM市场中位居第二位;DRAM产品收入在全球DRAM市场中位居第八位,与三星、海力士、美光、华邦电子等国际一流厂商一同处于行业领先地位。

仅为商业目的传播,不代表本刊观点

交易预案显示,本次标的资产交易价格暂定为65亿元,其最近两年及一期未经审计的归属于母公司股东的净利润分别为1564万元、5720万元和7550万元,低于兆易创新同期的9812万元、15778万元和14461万元。抛开之前ISSI私有化退市产生的费用不谈,尽管兆易创新近期的净利润要大幅领先,但囿于Nor Flash市场较小,通过巨资收购ISSI切入市场十多倍于其的DRAM市场应该才是兆易创新此次真正目的。

存储芯片根据断电后所储存的数据是否会丢失,可以分为易失性存储器(Volatile Memory)和非易失性存储器(Non-Volatile Memory),尽管其中的存储芯片种类众多,但DRAM与NAND Flash分别为这两类存储器的代表。

兆易创新表示,通过此次重组,公司有望成为涵盖非易失性存储芯片和易失性存储芯片的全品类存储芯片上市公司。未来如果并购ISSI顺利成行,兆易创新也有望成为继“武汉新芯和紫光国芯(30.880, 0.00, 0.00%)”、“福建晋华集成”之后的国内发展存储芯片的第三股势力。实际上,自2015年6月以来,这三股势力相继开展了一系列重要的行动来积极发展国内存储芯片。

可以说,中国目前国产存储芯片技术基本处于空白,每年存储芯片进口金额高达500亿-600亿美元,接近百分百外部依赖。《中国制造2025》提出,2020年国内芯片自产率将达40%,作为芯片消费量比重最大的存储芯片,抓紧时间提高技术,实现进口替代已经成为一件迫在眉睫的事情。

目前全球存储芯片主要有三类产品,根据销售额大小依次为:DRAM、NAND Flash以及Nor Flash,其中Nor Flash尽管排名第三,但与前两者相比,市场规模仍然较小,仅为30亿美元,而前两者大致在400亿美元级别和300亿美元级别。

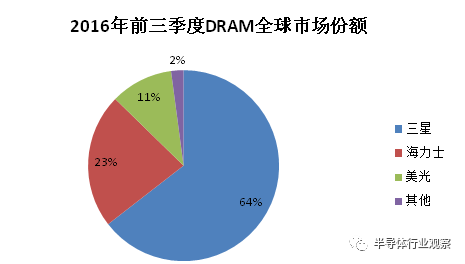

其中,在DRAM市场,根据全球知名半导体市场调研机构DRAMeXchange发布的报告,2016年前三季度三星、海力士和美光三家垄断了全球97.9%的市场。

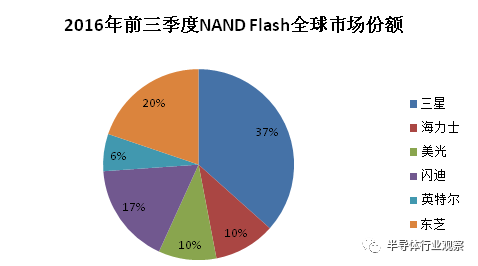

而在NAND Flash市场,DRAMeXchange的数据显示,三星、东芝、闪迪、海力士、美光和英特尔几乎垄断了全球100%的市场。

目前兆易创新仍以Nor Flash技术为主开展业务,而此次并购的ISSI虽然DRAM技术可以进入全球第一梯队,但是考虑到整个市场基本被三星、海力士及美光三大厂商垄断,未来一段时间,兆易创新想要进入DRAM和NAND Flash全球市场第一梯队可以说是一件不可能完成的任务。

那么,未来兆易创新可能的出路在哪里呢?

首先,尽管明面上兆易创新不像武汉新芯、紫光国芯具有“集成电路国家队”的身份,也不像福建晋华集成是由地方政府资本支持的国企,但实际上兆易创新也并非简单由具有“清华启迪系”背景的实际控制人朱一明所主导。

界面新闻查看收购ISSI的财团背景,牵头方为“武岳峰资本”,其财团组成成员中,上海市创业引导基金赫然在列,该基金为上海市政府设立并按照市场化方式运作的政策性基金,同时收购ISSI的另一财团组成成员清芯华创背后则是北京市集成电路产业基金。而且兆易创新的招股说明书中显示,当初公司发起人名单中也包括武岳峰资本。可以说,该收购符合国家大力发展存储芯片的战略方向。

而如果进一步出台政策支持存储芯片的生产与销售,兆易创新借助ISSI在DRAM方面的技术是有可能实现一定程度的进口替代,在国内的DRAM市场分到一杯羹。

从兆易创新其他业务来看,目前公司的NAND Flash技术由于无任何优势可言,营业收入占比也非常小,暂时还看不到任何出路。就Nor Flash技术来说,尽管兆易创新目前已经处于全球第一梯队,但行业总体市场规模较小。而且目前市场传闻行业老三美光有意转让其业务,行业第四华邦电有意接手,未来一旦成行,其与行业老大旺宏以及老二赛普拉斯三者可能对行业构成较大的垄断格局,兆易创新的市场空间或将面临被挤压的命运。

此外,值得注意的是,2月17日证监会公布的再融资新规给兆易创新收购ISSI带来了一定的不确定性因素。

目前兆易创新并购重组及配套融资方案得到董事会通过,并未获得证监会受理,因此将按照再融资新规进行。虽然公司的并购重组仍按照《上市公司重大资产重组管理办法》执行,不受影响,但配套融资方面公司存在一定的问题。

兆易创新此次拟配套融资股份数量1282万股,占再融资前总股本的比例为12.82%,并未违反新规规定;配套融资期限间隔还继续执行《重组办法》等相关规则的规定,因此也未违反规定;但按新规“发行期首日定价”的规定,再融资价格势必要进行调整。由于目前兆易创新并未确定发行期首日,因此最终的定增价格也难以知晓。在现有公布预案中价格已经高企的情况下,未来如果价格因新规进一步提高,确实对于已经确定的名建致真等10名特定投资者的投资信心是一种考验。

值得一提的是,首次公开发行股票数量仅为2500万股,发行后总股本仅为1亿股的兆易创新登陆的是上海交易所的主板市场。兆易创新实际控制人朱一明在此前接受采访时表示,国内的芯片行业在国际上发展比较小,上市公司也比较少,未来发展空间比较大,所以公司希望能够成为芯片行业的蓝筹股,这是他们选择上交所的原因。

从实际控制人的表态中不难看出,兆易创新对于未来实现存储芯片进口替代、成长为几百亿甚至上千亿市值的蓝筹企业还是充满了信心。如果此次并购ISSI成功,兆易创新将成为国内存储芯片领域的平台类上市公司,未来可以在资本市场的长期支持下,打开新的融资渠道去参与国际竞争。不过在目前海外先进存储芯片技术并购收紧的大背景下,兆易创新拿下ISSI之后大概率重点发展的DRAM市场,仍需突破国际巨头垄断,未来之路依旧任重道远。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren