“芯”闻摘要

美光DRAM厂停电事件调查

格芯与意法半导体合建12英寸厂

紫光集团重整执行完毕

Q3这类IC价格跌势恐持续

深技大集成电路与光电芯片学院成立

车用SiC功率元件市场规模预测

美光DRAM厂停电事件调查

美光(Micron)位于Hiroshima的日本厂于7月8日发生跳电意外。据TrendForce集邦咨询调查,以第三季产能来看,该厂月产能占美光月产能约30%;若以全球产能来看,投片占比则约7%。主要投产制程为1Z nm,其投片比重为50%以上,其次为1Y nm,占比亦有接近35%。由于跳电发生时机台亦同时启动不断电系统,但因压降的影响,机台需要重启与检查,而跳电时间约5~10分钟,故受影响的产能有限。

该厂主要是R&D的研发中心,下一代制程1beta nm亦将优先于该厂内投产。而观察其产品类别,现阶段以产出智能手机相关的mobile DRAM为主。TrendForce集邦咨询同时表示,自年初起地缘冲突、高通胀导致全球消费性电子需求疲弱,使得各原厂的存储器库存皆位于较高水位,且跳电对美光产能影响较低,美光亦能使用其库存来满足客户端的需求,故对整体DRAM供需市场并无造成冲击。

TrendForce集邦咨询同步观察到,向来对市况会有实时反应的现货市场,在跳电发生至今,并未有需求增加,或是发生客户急单的市场反应,价格端完全没有发出止跌讯号,故预估此次跳电并不会扭转存储器供过于求的现况。TrendForce集邦咨询将维持原来对下半年的价格预估,意即第三季DRAM价格将季跌约10%。

格芯与意法半导体合建12英寸晶圆厂

7月11日,格芯在其官网宣布,已经与意法半导体签署了一份谅解备忘录,双方将合作建设新的300mm半导体工厂,来推进FD-SOI生态系统。

新闻稿指出,双方将在意法半导体位于法国Crolles现有的300mm工厂附近创建一个新的联合运营的300mm半导体制造工厂,其中意法半导体持股42%,格芯持有剩余的58%股权。该工厂的目标是到2026年满负荷生产,每年可生产高达620,000片300毫米晶圆。

两家公司表示,在法国建厂将有助欧盟达成2030年生产全球20%芯片的目标。这也将有助于意法半导体将营收提高到200亿美元以上。

紫光集团重整执行完毕

7月11日,各界关注的紫光集团司法重整案迎来重大进展,紫光集团顺利完成100%股权交割。据悉,两家原股东清华控股及健坤集团全部退出,战略投资人“智路建广联合体”设立的控股平台智广芯控股承接紫光集团的100%股权。

新紫光交接完成后,紫光集团近1500亿元巨额债务均得到了平稳有效化解和妥善安排,负债率下降到合理健康水平,资产结构也得到全面优化,集团信用和再融资功能将逐步恢复正常,真正实现全面纾困,轻装上阵。

紫光集团新任董事长李滨先生在7月13日的公开信中表示,今后集团会设立三个总部:业务总部、赋能总部和管理总部。其中,业务总部将把集团的核心业务划分为几个板块,从发展战略、投融资、产业协同等多个角度帮助集团的实体企业实现稳健成长。赋能总部将设立产能建设、科研创新和国际合作三个中心。

Q3这类IC价格跌势恐持续

据TrendForce集邦咨询研究,自今年起终端需求疲弱,导致库存压力持续提升,为了有效管控库存,对IC的拉货动能也趋于保守,特别是2021年紧缺的周边IC如驱动IC、Tcon、面板用PMIC等,需求快速反转向下,从而使面板厂在第三季对面板驱动IC价格要求更大降幅。

在供需失衡、库存高涨的状况下,预期第三季驱动IC的价格降幅将扩大至8~10%不等,且不排除将一路跌至年底。

TrendForce集邦咨询进一步表示,中国面板驱动IC供货商为了巩固供货动能,更愿意配合面板厂的要求,价格降幅可达到10~15%。在需求短期间难以好转下,面板驱动IC价格不排除将持续下跌,且有极大可能会比预估的时间更早回到2019年的起涨点。

这个集成电路与光电芯片学院成立

7月10日,深圳技术大学集成电路与光电芯片学院正式揭幕,该学院首任院长由世界纳米激光及半导体器件领域的领军人之一、白光激光的发明者宁存政教授担任。

“深圳技术大学”此前介绍称,集成电路与光电芯片学院从集成电路和集成光电子领域的科技前沿和产业发展需求出发,以解决当今和未来光电融合面临的材料、物理原理、器件设计和加工工艺等环节的关键技术和基础工程问题为重要使命,最终实现光电融合集成的目标。

坪山区委副书记、区长赵嘉表示,深技大集成电路与光电芯片学院的成立,将进一步在教育链、人才链、产业链、创新链上与辖区乃至大湾区的产业深度融合,为全市乃至粤港澳大湾区集成电路产业的高质量发展提供重要的人才和智力支撑。

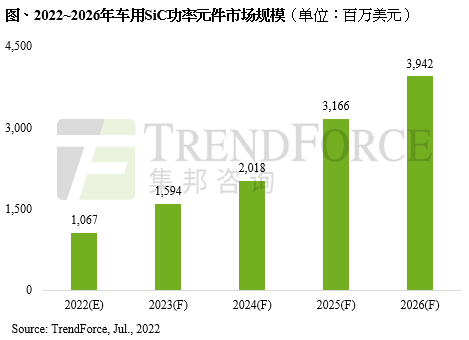

车用SiC功率元件市场规模预测

为进一步提升电动汽车动力性能,全球各大车企已将目光锁定在新一代SiC(碳化硅)功率元件,并陆续推出了多款搭载相应产品的高性能车型。

据TrendForce集邦咨询研究,随着越来越多车企开始在电驱系统中导入SiC技术,预估2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4亿美元。

TrendForce集邦咨询表示,目前车用SiC功率元件市场主要由欧美IDM大厂掌控,关键供应商STM(意法半导体)、ON Semi(安森美)、Wolfspeed、Infineon(英飞凌)以及ROHM(罗姆)在此领域深耕已久,与各大车企及Tier1厂商互动密切。而车用市场的繁荣同样令各大厂商深谙稳定供货能力的重要性,因此陆续切入上游基板材料环节,试图完全掌握供应链,如ON Semi于去年收购GT Advanced Technologies。各大车企对SiC寄予厚望,同时积极参与供应链构建。

封面图片来源:拍信网