中芯国际Q2营收暴涨!产能利用率100.4%...

报告期内,受惠市场需求强劲,晶圆供应吃紧的情况下,该公司单季营收创下13.44 亿美元新高,较Q1成长21.8%,较2020年同期成长43.2%。毛利达4.05亿美元,较Q1成长61.9%,较2020年同期也上涨62.9%。毛利率也从Q1的 22.7%提升到30.1%。

值得注意的是,该公司在Q2财报中未体现来自14nm的营收贡献。

中芯国际还指出Q2产能/月,从Q1的54.08万片/月的8吋约当晶圆,增加至56.15万片/月,主要是因为Q2的8吋晶圆厂产能扩充所致。Q2销售晶圆(约当8吋)达到174.52万片/季,较Q1成长12%,较2020年同期也上升21.6%。产能利用率约为100.4%。

按应用类型来看,Q2营收的贡献比例情况分别为:智能手机(31.6%)、智慧家居(12.4%)、消费电子(25.1%)、其他 (30.9%)。

按照服务类型来看,晶圆代工方面仍占有91.7%营收占比,光罩制造、晶圆测试及其他方面占比下降到8.3%。

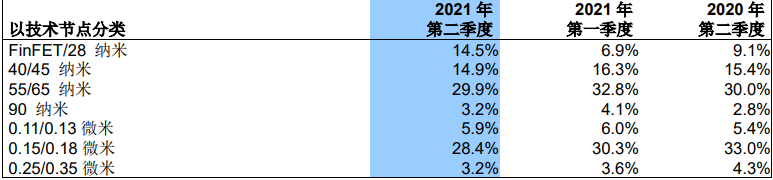

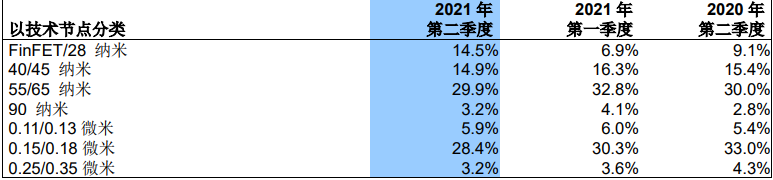

以不同制程分析,28nm及FinFET制程贡献营收占比达14.5%,其他制程营收占比分别为150/180nm(28.4%)、55/65nm(29.9%)、40/45nm(14.9%)、110/130nm(5.9%)、250/350nm(3.2%)、90nm(3.2%)。

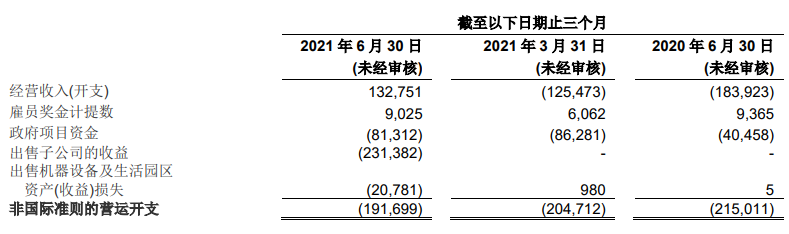

财报显示,中芯国际Q2资本支出为7.71亿美元,较前一季的5.34亿美元支出有所成长。该公司预计在2021年全年资本支出约为43亿美元,大部分用于成熟制程扩产,小部分先进制程、北京新合资计划的土建及其他开支。另外,Q2来自政府补助资金也达8,130万美元,略低为前一季8,630万美元。

中芯国际联合首席执行官赵海军和梁孟松在财报中表示:从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,公司积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。产能扩建方面,中芯国际仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。

赵海军和梁孟松强调:“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。”

中芯国际首席财务官高永岗也表示,公司Q2各项财务指标均好于预期,虽然受实体清单影响各项指标的预期有一定不确定性,但公司会积极努力的解决问题,尽全力保障运营连续及业绩提升,更好的回报股东。

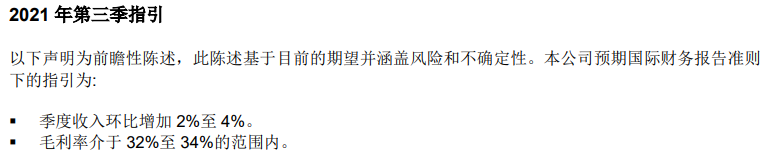

展望Q3,中芯国际预计营收将较Q2成长2%~4%,毛利率预期在32%到34%之间。

高永岗补充,基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,预计公司全年销售收入成长目标和毛利率目标上调到 30%左右。不过,因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到5%左右。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。